一 2011年全球太阳能光热发电市场概述

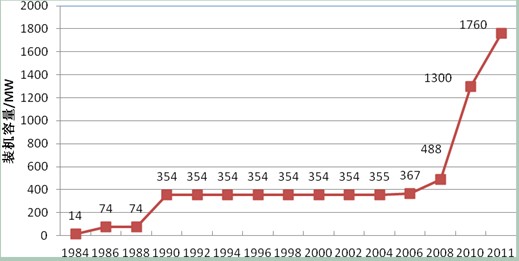

由于太阳能光热发电与其他可再生能源发电相比成本依然较高,2011年光热发电虽然未能实现快速增长,但继续保持平稳增长势头。全球光热发电累计装机容量达到1760MW,较上年增长35%,新增装机容量450MW[1]。相比2010年,虽然光热发电的新增装机容量有所下降,但是数个影响较大的项目已处于在建阶段。

西班牙领跑全球最大的光热发电市场。2011年,全球的绝大部分新增太阳能热发电项目均在西班牙,该国新增容量高达420MW,占据了新增容量近90%。西班牙太阳能热发电的快速发展,主要源于其有利的上网电价和电力市场的支持。到2011年底,西班牙投运的太阳能热发电装机总容量达到了1150MW[2]。

槽式热发电技术依然主导整个光热发电市场。2006~2011年的5年间,太阳能光热发电装机容量的年平均增长约为37%。其中,槽式太阳能热发电主导了热发电的市场。新增装机中的90%,以及几乎全部的在运行项目,均为槽式热发电。图1为历年全球太阳能热发电装机容量变化图,从图可见太阳能热发电市场自上世纪90年代开始停滞近16年,从2006年开始进入新一轮快速发展阶段。

各种新兴技术开始进入试验阶段。新增其他技术领域的投资也在不断增加。特别是在美国和西班牙,新型的塔式太阳能热发电和菲涅尔热发电项目已经开始试运行,应用其他技术的太阳能热发电站也已经开始建设。

图1 历年全球光热发电装机容量

二 世界主要国家太阳能热发电发展现状

1 西班牙

西班牙是欧洲太阳能资源最丰富的国家之一,适合太阳能热发电项目的开发建设。与全球市场一致,在西班牙槽式太阳能热发电同样占据市场主导地位。2011年,西班牙新增太阳能热发电装机容量450MW;在建项目1.1GW,这些项目绝大多数将于2012年投入运行。

西班牙出台的有利于太阳能热发电发展的电价政策是推动其成为全球最大太阳能热发电市场的重要因素。2007年颁布的法令规定,太阳能热发电给予25年运行期内26.94欧分/kWh的电价。

另外,西班牙是全球唯一有规模化塔式太阳能热发电的市场。2011年西班牙新建的Gemasolar太阳能塔式热发电站可在各种不确定的天气条件下24小时连续运行,主要是由于其配备了长达15小时的储能系统。

PSA是西班牙重要的太阳能热发电实验平台,具备开展各类太阳能热发电技术的研发和测试实验的能力,在行业内具有全球影响力。

2 美国

美国是世界上最早开始建设和运营商业化太阳能热发电站的国家。美国停滞了十几年的太阳能热发电项目开发,近年又开始步入了快速发展的轨道。2011年,美国居于太阳能热发电市场的第二位,累计装机容量达到507MW。虽然在2011年美国没有新增的太阳能热发电项目,但在建项目总容量达到了1.3GW。在建项目发展如此之快,主要是联邦政府的贷款担保的支持。在建项目几乎都将在2012和2014年并网运行。

由于光伏发电项目的电价下降很快,多个已经批准的太阳热发电项目被光伏发电项目取代。

3 其他国家

除美国和西班牙外,其他国家共投运的太阳能热发电站规模约为100MW。2010年,埃及和摩洛哥分别有1个20MW的太阳能热发电站投运。阿尔及利亚、泰国和印度分别有25MW、9.8MW和2.5MW的太阳能热发电项目投运,这些项目均为其国内第一个项目。北非和地中海周边地区的太阳能热发电项目均是燃气联合循环,采用太阳能集热场与大型火力发电厂联合发电。印度第一个10MW太阳能热发电站也已经开建,预计于2013年投入运行。南非开展了太阳能热发电项目的招标,已经授权150MW的合同,南非国家电网公司正在规划另外100MW的项目。其他国家,例如意大利、以色列、墨西哥、智利和沙特,已经表示打算建设太阳能热发电站或者开始立法支持太阳能热发电。

4 中国

我国太阳能热发电处于起步阶段,到目前尚无商业化运行的太阳能热发电站,建成的电站主要用于实验研究。截至2011年底,我国已建成实验性太阳能热发电站2座,装机规模为1.18MW;已核准太阳能热发电站3座,装机规模为143.5MW;开展前期工作的太阳能热发电站1座,装机规模为50MW。我国太阳能热发电站建设成果统计表如表1所示[3]。

表1 截至2011年我国太阳能热发电现状

|

序号

|

省(区、市)

|

项目名称

|

项目规模(MW)

|

技术类型

|

建设情况

|

|

1

|

北京

|

中科院电工所延庆太阳能热发电站1MW示范项目

|

1

|

塔式

|

已建成(实验电站)

|

|

2

|

新疆

|

国电吐鲁番180kW槽式太阳能热发电实验电站

|

0.18

|

槽式

|

已建成(实验电站)

|

|

3

|

内蒙古

|

内蒙古50MW槽式太阳能热发电特许权招标项目

|

50

|

槽式

|

在建

|

|

4

|

宁夏

|

盐池哈纳斯太阳能热发电实验电站

|

92.5

|

槽式

|

在建

|

|

5

|

海南

|

海南三亚1MW太阳能热发电示范工程

|

1

|

碟式

|

在建

|

|

6

|

甘肃

|

甘肃金塔红柳洼50MW太阳能热发电站

|

50

|

槽式

|

前期工作

|

我国太阳能热发电多种技术类型并举发展,槽式热发电率先进入商业运行的前期工作。2011年,内蒙古鄂尔多斯50MW槽式太阳能热发电特许权示范项目、宁夏盐池哈纳斯92.5MW太阳能热发电实验电站分别获得国务院和省级政府能源投资主管部门核准,甘肃金塔红柳洼50MW太阳能热发电项目获得国务院能源主管部门同意开展前期工作,上述项目预计将在“十二五”期间建成发电。国电吐鲁番180kW槽式太阳能热发电实验电站目前正处于调试运行阶段。2011年,中科院电工所承担的国家“863”计划项目延庆太阳能热发电站1MW示范项目建成发电,该项目是我国自主研发的亚洲首座兆瓦级太阳能塔式热发电站。2011年,海南三亚1MW太阳能热发电示范工程开工建设,成为我国首座开发建设的碟式太阳能热发电站,将填补国内空白。

三 太阳能热发电关键问题及对我国发展太阳能热发电的建议

1 关键问题

度电成本相对较高。去年以来光伏发电价格下降速度不断加快,太阳热发电面临的形势更为严峻。目前太阳能热发电的相关市场规模较小,电站相关设备的技术水平有待进一步提高,例如聚光镜、集热管、蓄热材料、高效集热器等。还需要通过技术进步,降低发电成本,增加太阳能热发电的竞争力。

减少太阳能热发电的用水需求[4]。太阳热发电项目与传统的火力发电站类似,均需要冷却水。但是,适宜建设太阳能热发电项目的地方,一般均处于干旱或半干旱地区,水资源匮乏。大规模开发太阳能热发电站,将对项目所在地区的生态环境产生负面影响,必须降低其耗水量。

环境影响问题有待进一步验证。太阳能热发电项目必须具备一定的规模才可以降低其成本,但是规模化的太阳能热发电占地面积较大,对区域生态的影响尚需验证。

2 对我国发展太阳能热发电的建议

尽早出台有利于太阳能热发电发展的电价和税收政策。根据目前的技术及市场情况,太阳能热发电的成本仍然处于较高水平,比风电和光伏发电都高。但是,太阳能热发电在出力特性和储能方面比光伏发电和风电更具优势,是未来可再生能源发电中的重要方向。从全球的太阳能发电趋势可见,有利的电价和税收政策是推动太阳能热发电发展的关键因素。尽早出台鼓励的电价和税收可以扩大太阳能热发电的规模,提高企业开发太阳能热发电项目和增加关键技术和产品的研发投资的积极性。