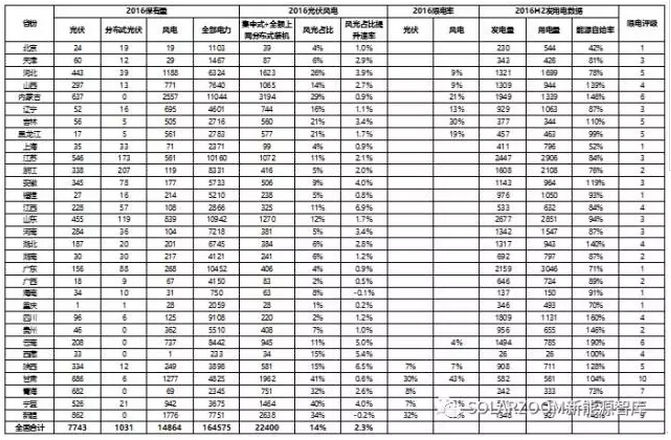

中国储能网讯:近日,国家能源局公布了2016年国内光伏装机数据。2016年末国内光伏装机保有量77GW,相比2015年末43GW增长了近80%;其中,2016年当年新增装机量34GW,相比2015年的新增装机15GW亦增长了近130%。2016年末国内光伏装机保有量分省份数据如下表所示:

表 1 2016年光伏装机容量及2017限电风险评级一览表

单位:万千瓦、亿度

之所以2016年国内光伏发电行业出现大规模的爆发,主要存在以下原因:(1)2015年底至2016年底,国家两次下调集中式及全额上网分布式光伏标杆上网电价,导致行业“抢装”局面。(2)地方政府社会责任感及积极性大幅增强,从而给予企业的规模指引远超出国家能源局的指标规划。(3)2016年二季度以来,在组件价格大幅下跌的作用下,系统成本出现了较大程度的下降,从而推升投资回报率。(4)2016年前三季度全社会利率水平维持低位,产业资本要求IRR相比2014-2015年有进一步的降低。(5)全社会资本对光伏发电认识加深,特别是以银行、融资租赁为代表的金融资本对光伏发电的认可度大幅提升,助推行业风险溢价的下降。

2016年对于光伏发电产业而言,存在三大变化:(1)2016年光伏新增装机量34GW,规模首次同时超过风电(19GW)、水电(15GW)和核电(7GW),仅次于火电(60GW),对2016年电力装机贡献率达到25%。(2)光伏全年发电量662亿度,占全社会各类装机发电量之比达到1.1%,从而成为继火、水、风、核后的第五大发电量占比超过1%的电源。(3)中西部光伏度电成本降低至0.40元/度,与风电首次持平;东部分布式光伏系统成本降低至0.55元/度,率先实现非水可再生能源“用户侧平价上网”。

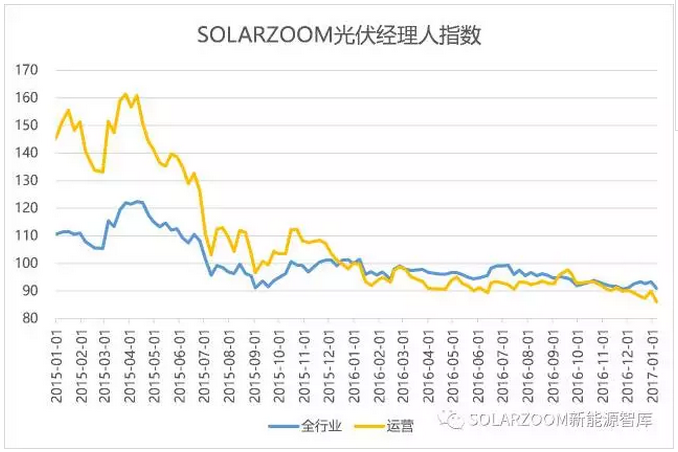

但在过去的2016年中,光伏发电产业仍然存在以下困境:(1)光伏发电限电率仍然维持较高水平,在限电省份上有扩大的趋势。(2)补贴拖延问题虽得以缓解,但2015年2月以后并网的集中式项目仍然无法拿到补贴;补贴缺口亦在不断拉大。(3)标杆电价连续下调的同时,竞电价政策适用于各类集中式项目,从而抵消系统成本下降对投资收益带来的积极影响。(4)不少项目因各地“先建先得”政策而面临无法拿到电价下调前指标的风险。上述四大问题,导致2016年全球三地上市的国内光伏电站运营商股价表现疲弱,在全行业装机保有量大幅提升80%的情况下,SOLARZOOM光伏经理人指数16年末相比年初仍然下跌14%。

图1 SOLARZOOM光伏经理人指数

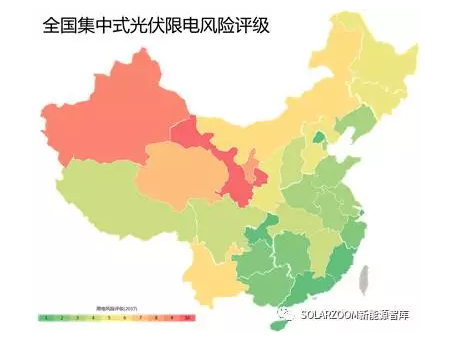

从SOLARZOOM新能源智库看来,上述四大光伏发电行业的核心困扰问题中,第2-4三个问题都只是阶段性问题,随着行业的发展与规范,这些问题都可以逐步获得改善甚至完全消除。而唯独限电问题将长期制约集中式电站(含全额上网分布式光伏)的发展。为此,SOLARZOOM新能源智库推出了2017版全国集中式光伏发电项目限电风险地图。

2017版的限电风险地图中,列示了各省份光伏发电项目所面临的限电风险,从基本无限电风险(1级)到严重限电风险(10级)。相比2016版的限电风险评级体系,2017版所考量的因素更为全面,尤其增量考虑了风光装机占比提升动量因子对限电风险爆发时间的影响。实际限电情况、集中式风光装机占比、限电风险爆发时间、风光水装机占比、能源自给率五大因子,有助于投资商与金融机构在集中式光伏电站投资时更加准确的为资产定价。

图2 全国集中式光伏限电风险评级(2017)

相比2016版全国集中式光伏限电风险地图,陕西和江西两大省份在前后的变化最大,限电风险提升达到2个等级,需要进一步关注。