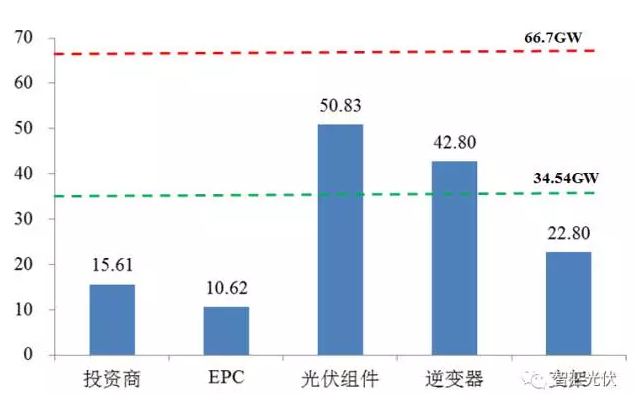

中国储能网讯:2017年,中国国内新增光伏项目并网容量为34.54GW,全球新增装机约66.7GW。根据PVP365发布的20强全球的业绩统计数据,各类企业20强的累计业绩如下图所示。

图1:国内20强企业累计业绩(单位:GW)

从上图可以看出,组件、逆变器的产业集中度非常高,20强的累计业绩已经分别占到全球新增装机容量的76%和64%。EPC的集中度最低,其次是电站投资商。

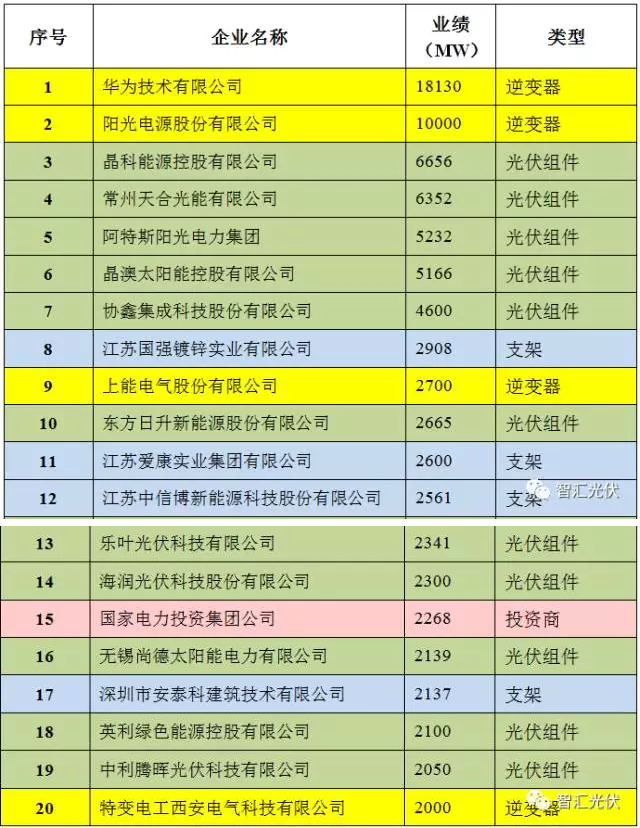

本文统计了各类型业绩超过2GW的企业,共20家。包含:

逆变器企业4家,

光伏组件企业11家,

支架企业4家

投资商1家。

表1:2016年业绩超过2GW的企业

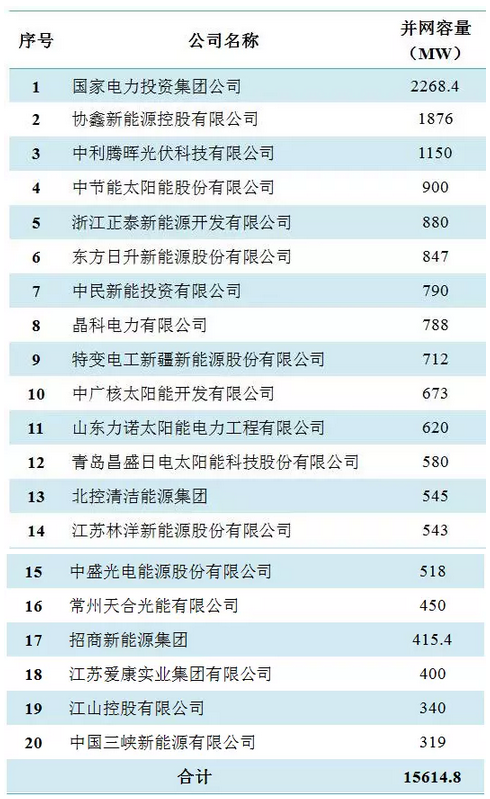

表2:2017年中国光伏投资企业20强

表3:2017年中国光伏EPC企业20强

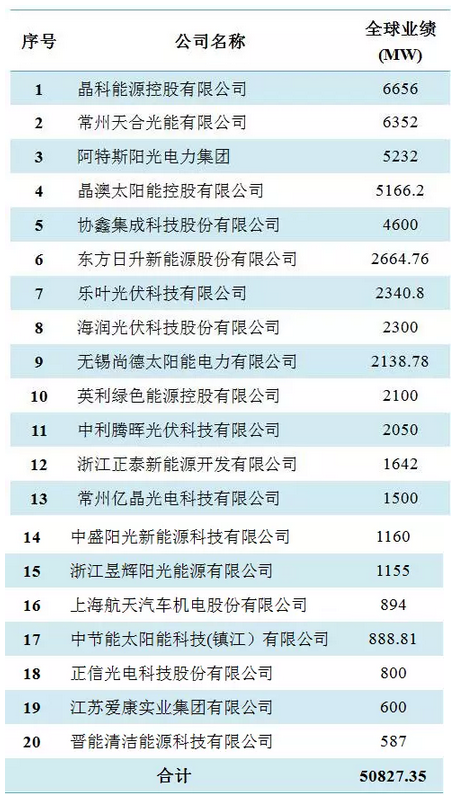

表4:2017年中国光伏组件企业20强

表5:2017年中国光伏逆变器企业20强

表6:2017年中国光伏支架企业20强