中国储能网讯:引言

在文献[1][2]中,作者分别介绍了实时电价(spot pricing)的定义、计算模型及电力现货市场分时竞价机制的缺陷,提出了考虑电能生产和消费时间连续性的二维电力商品模型。需要指出的是,来自英语词汇spot market中文翻译的“现货市场”并无统一定义,按国家发展改革委、国家能源局电力体制改革配套文件《关于推进电力市场建设的实施意见》,现货市场主要开展日前、日内、实时电能量交易和备用、调频等辅助服务交易。由于对电力现货概念的理解过于狭隘,对电力市场相关理论的认识不够深刻,当前有关部门和专家在电力市场模式设计方面形成诸多错误认识:一是片面强调现货市场(实际上指日前、日内、实时电能量分时竞价交易)的重要性,认为电能中长期交易不是电力市场,或者认为现货市场的建立才是电力市场的起步,不能认识到电力市场改革过程的复杂性与渐进性;二是不顾中国电力工业实情地鼓吹以现货交易采用全电量集中竞价并配合中长期差价合同的风险极大的电力市场模式。这些错误观点势必影响电力改革的进程甚至可能导致电改再次失败,为澄清这些认识,本文将对相关问题进行探讨,并重点介绍考虑电能生产和消费时间连续性的分段竞价(水平拍卖)、电能中长期交易的概念与理论。

(一) 电力市场交易与电力调度计划的关系

当前我国电力工业已成为世界规模最大的电力工业,在电力系统调度方面积累了丰富的经验。传统的电力系统调度是按照以下方式来实现的[3]:每年初由政府电力管理部门制定年度发用电(量)计划和年分月发用电(量)计划;然后逐月由电力调度中心滚动修改月度发电(量)计划,并初步形成月分日发电(量)计划;到生产运行日的前一天,电力调度中心需要根据次日负荷预测曲线、电源和电网运行和检修状况、电网和电源的运行约束等,制定次日各发电机组的开停机计划(也称为机组组合或开机组合)和出力曲线、调频和备用以及无功电压调整等辅助服务安排,即所谓的日发电计划和辅助服务计划,电力供应紧张时,还要对用户侧制定有序供电计划;最后在生产运行日内,调度中心的调度员还要根据电网实时平衡和安全稳定运行的需要,对发电机组进行再调度,调整一些机组在部分时段的出力,甚至启停机。发电机组的自动发电控制系统(AGC)也会根据系统频率的偏差自动调整调频机组的出力,以保障系统的动态实时平衡。电力市场体系中的各个环节并不是电力市场模式独有的,与传统的计划管理手段相比,都发挥相同的作用,只是机制不同,如表1所示[3]。从电力系统运行的角度,电力市场竞价交易与传统计划管理只不过是调度计划与实时控制方案的不同形成方式,由市场主体集中竞争或供需双方自主安排形成就是电力市场,由调度中心集中统一安排就是传统计划管理。

表1 电力市场体系与传统计划管理体系的对比

在计划管理模式下,无论是年度发用电(量)计划还是年分月发用电(量)计划,都必须在生产运行日的前一天由电力调度中心制定次日的日发电计划和辅助服务计划,再在生产运行日通过调度中心执行。在电力市场情况下亦是如此,年度交易和月度交易结果(合同)最终都必须通过调度中心的执行来交割。但电能中长期交易与日前、日内、实时交易却被错误地理解为远期(期货)与现货的财务(金融)关系。

以大家熟悉的航空公司机票定价问题为例[4],一般来说,提前购票时间越长,机票越便宜,而乘机当天购票往往是全价。其原因是消费者假若提前(推迟)购买,此时商品的供给相对充足(稀缺),顾客面临的配给风险下降(上升),但另一方面由于购买和消费的时间间隔较大(小),消费者面临较大(小)的需求不确定性。当消费者需求的不确定性占主导时,商家会提供提前购买价格折扣。消费者提前购票与乘机当天购票的关系显然不是远期(期货)与现货的财务(金融)关系,因为无论是提前购票还是乘机当天购票,飞机上都必须同样留座(即作好计划),也就是说必须交割。电力市场交易也可作此类比,电力市场不同时间尺度的交易环节实际上是对生产运行日最终调度决策的一个滚动修正、不断精细化的过程。所有交易结果最终都必须在生产运行日通过调度中心来执行并不等于所有调度计划都必须在生产运行日或前一天(即通过日前、日内、实时市场的竞价交易)形成。越临近生产运行日,用户的选择性越少,需求弹性越小,价格刚性越大;发电机组运行方式安排的约束越多,报价风险越大。因此在需求预测的精度范围内,应鼓励供需双方尽可能早地开展交易,尽可能提前作好发用电计划(曲线)并提交调度中心,这样既有利于全系统最终调度决策方案的安排和执行,也有利于减小电能生产成本与竞价交易的困难。把全部电量都留到日前、日内、实时市场上去通过竞争形成调度计划和市场价格是不合理的。

(二) 分段竞价机制

文献[2]中已经分析了目前国外日前、日内、实时市场所普遍采用的分时竞价机制的缺陷。这里介绍西安交通大学王锡凡院士提出的分段竞价机制[5][6]。

如文献[1]所述,在目前分时竞价电力市场中,发电厂商是逐时段进行竞价和结算的。但是,即使在同一时段,各发电厂的电能质量(这里主要指电厂追踪负荷变化的能力,而非用户侧频率、电压、波形等供电质量)和电能成本可能相差甚远,因此按照同一出清价进行结算并不公平。真正公平竞争应该对同样质量的电能进行竞价,根据这个观点提出了以下分段竞价的概念。

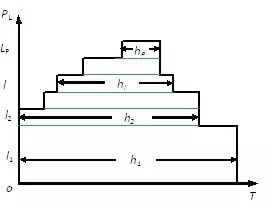

图1 分段竞价机制

分段竞价机制把电能按连续生产或连续消费的时间分段,然后按段进行平衡和买卖,形成出清价。在发电侧单边竞价的情况下,把预测的负荷曲线按连续生产(或消费)的时间分为l1,l2,…,l…,LP段,相应的持续时间为h1,h2,…,hl…,hP,如图1所示。

分段电价ρl 是电能生产持续时间h的函数:

ρl =ρb(hl) (1)

根据电力生产和消费的特点,不同分段的电能有不同的生产成本,也具有不同的使用价值。当h1>h2>…>hl>…>hP时,相应的电价ρl应有如下关系:ρ(h1)< ρ(h2)<…<ρ(hl)<…<ρ(hP)

分段竞价按以下方式发挥其市场机制的作用。首先,对电能用户来说,其目标是利用l段的电能获得最大效益,即:

max{B[E(hl)]- ρ(hl)E(hl)} (2)

式中:E(hl)为第1段的电能总量(kWh);B[E(hl)]为用户利用l段电能所产生的效益函数。

由式(2)可以得到电能用户效益最大化的必要条件为:

ρ(hl)= ∂B[E(hl)]/∂E(hl) (3)

上式表明,电能用户最大效益发生在其边际效益等于该分段电能价格的条件下。

从社会效益最大化来看应满足:

max{B[E(hl)]- GFM[E(hl)]} (4)

式中GFM[E(hl)]为生产电能E(hl)的成本。满足式(4)的必要条件为:

∂B[E(hl)]/∂E(hl)= ∂GFM[E(hl)]/∂E(hl) (5)

即电能用户的边际效益应等于电力系统生产电能E(hl)的边际成本。

分段竞价原理更符合电能生产和消费的规律,克服了分时竞价机制的弊端,使市场竞争更加公平,竞价交易与运行方式安排更加简单。

为简单起见,以上讨论只给出了一个单峰的负荷曲线(见图1),但这并不影响上述结论的普遍性。例如当负荷曲线为双峰时,可对双峰部分分开进行分段竞价,其它部分不变。

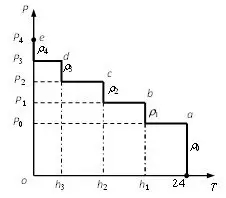

在分段竞价市场中,发电厂不必像分时竞价市场那样申报48或者96条报价曲线。根据发电厂是基荷发电厂还是调峰发电厂分别只需申报一幅报价图,如图2所示。

图2 分段竞价市场中发电厂的报价图

图中横坐标为运行小时数,纵坐标为可提供的累计发电出力。例如图2中通过a点的垂线表示在运行小时大于或等于24h的情况下,可提供P0的发电容量,报价为ρ0;通过b点的垂线表示在运行小时大于或等于h1小时的情况下,可提供P1的发电容量,报价为ρ1;等等。报价应满足以下条件:

当hi>hj时,ρi<ρj

当发电机组为调峰机组时,其报价曲线与图2类似,不同之处在于无基荷部分报价部分。

以上报价方式显然比分时竞价市场的报价简单,而且更符合各类机组的运行特点。实际上对一般发电厂而言,报价的图形甚至可以维持不变,每天的报价只需给出不同的电价ρ0,ρ1,…即可。由于报价直接和发电机组的运行模式(连续运行小时数)相关,所以发电厂商更容易根据其成本分析进行报价。系统交易中心收到各发电厂报价后,可以利用类似于电力系统生产模拟的方法安排次日的运行方式[5][6]。

文献[5][6]从理论上证明,与分时竞价电力市场相比,分段竞价电力市场能更好地发挥资源配置的效用,具有更高的市场效率。无独有偶,文献[7]也提出了思想基本相同的水平拍卖(horizontal auction)机制,同样从理论上证明了它比垂直拍卖(vertical auction,即分时竞价)机制效率更高。

需要指出的是,分段竞价不但适用于日前现货市场的交易,也适用于电能中长期(例如月度)集中竞价交易,这个问题以后还将详细论述。在市场初期,我们能将负荷粗略地分为基荷、腰荷、峰荷三段开展竞价,并随市场的发展逐渐细分负荷段。分段竞价与分时竞价是相互补充的,分段竞价机制更适合于电量型商品的交易,而分时竞价机制更适合于电力型商品(如实时平衡和辅助服务市场)的交易。

(三) 电能中长期交易

电力市场中电价的波动性和难以预测性使得越来越多的市场设计者和参与者认识到电力市场风险管理的重要性。在电能中长期交易环节,设计良好的电力市场需要发展各种合同交易以吸引更多市场参与者,同时降低交易成本;允许市场参与者锁定电力价格以确保他们有制定适当短期和中期计划的机会。为锁定电力价格需要建立远期、期货和期权市场,运用这些市场,市场参与者可以预测市场的基本风险(即在远期合同交割时远期价格与实时价格的差异)[8]。限于篇幅,本文暂不讨论电能中长期交易中涉及金融市场的部分,仅对远期实物合同进行介绍。

远期合同能够为电力用户提供稳定的电力供应,同时为发电商带来长期稳定的需求,而且能够锁定电力价格以回避电价波动风险,因此,世界各国的电力市场均大量采用远期合同进行电力交易。英国在电力市场化的初期,超过80%的电力交易是通过远期差价合同(contract for differences)市场来进行的,而且其双边合同交易量所占份额逐渐扩大并进一步发展提前数年的远期和期货市场,2000后英国电力市场在NETA(New Electricity Trading Arrangements)模式下,95%的电力通过双边合同交易完成。2005年4月开始,英国政府将NETA模式推广到苏格兰地区乃至全国,称为BETTA(British Electricity Trading and Transmission Arrangements)。

电力远期合同出现的初期大多采用场外交易方式(over the counter,OTC),供电方与电力用户双方私下交易,然后提交调度分解执行。随着电力市场的不断发展,市场中需要签订电力远期合同的市场参与者越来越多,场外交易方式已不能满足市场的需求,因而出现了电能交易所(power exchange)集中进行合同交易。在交易所注册的市场参与者无论是买电方或者是卖电方均直接与交易所进行合同交易,而无需在市场中等待其他交易者。电能交易所作为电力市场参与者的中介,加快了合同市场的流动性。

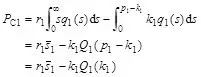

电力远期合同的定价是远期合同市场的关键问题,这里介绍一个基于发电边际成本预测的远期合同定价模型。文献[9]针对独立发电商(IPP)和电力公司(utility)之间的可选择合同,基于各自发电成本的不确定性,提出了电力公司和发电商各自理性的合同定价模型。

电力公司定价模型:

(6)

(6)

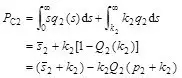

发电商定价模型:

(7)

(7)

这里:PC1,PC2分别指电力公司和发电商确定的合同价格;s1,s2分别表示发电商和电力公司各自的期望成本;ŝ1,ŝ2分别为s1,s2均值;q1(s),q2(s),Q1(s),Q2(s)分别为s1,s2的概率密度和概率分布函数;k1,k2为中断合同的违约金;0<r1<1表示电力公司对系统运行成本的期望低于系统实际运行成本。

值得注意的是,电能中长期交易不但能够以双边协商的形式进行,也能够以集中撮合的方式进行,如文献[10]介绍的2016年广东电力市场月度集中竞价交易。但这种交易方式目前还比较粗糙,仅对月度电量进行竞价。对于双边协商形式进行的电能中长期交易,供需双方可以对负荷曲线进行定制然后提交调度中心执行。对于集中撮合方式进行的电能中长期交易,需要基于“标准化产品”进行,无法对负荷曲线进行定制,这里我们可以引入分段竞价的思想,将负荷粗略地分为基荷电力、腰荷电力和峰荷电力,针对不同的电力段进行集中竞价交易,对此问题我们将在另文详叙。

电能中长期交易的作用不仅仅是管理金融(或财务)风险,更重要的是根据市场预测提前做好发用电计划,以及火电厂的燃料计划和水电厂的水库运行计划等。在一个稳定健康的电力市场中,物理执行的电能中长期交易合同是必不可少的环节。由于在我国火电厂燃料计划都是按年度、季度和月度安排的,月度电能交易是我国电力市场一个不可缺少的交易环节。

(四) 小结

当前我国电力市场改革参与者对市场模式的设计有诸多争论,特别是对于电能现货交易与中长期交易的关系问题。一种观点认为由于电力实时平衡等特殊性和电力需求以及可再生能源发电能力的不确定性,只有到了日前和日内才能将电力供需状况、电力输送和分配受到的约束条件全部看清,此时市场产生的现货价格才是电力的真实价格(即被忽视的电力时间价值和空间价值),并认为现货市场(日前、日内、实时交易)的建立才是电力市场的起步。这种观点的错误的关键在于忽视了电能商品生产和消费的时间连续性,假设生产运行日相同地点相同时段的电能都是同质的,不理解生产运行日各时段的电力负荷可由不同时间周期(不同质量和不同价格)的电能商品(从时间周期较长的电量型商品到时间周期较短的电力型商品)堆积而成,也混淆了电网最终调度决策的形成与市场竞价交易的关系。长期以来,我国在电力系统调度方面积累了丰富的经验,从电力系统运行的角度,电力市场竞价交易只是改变了调度计划与实时控制方案的形成方式,从调度中心集中统一安排变为由市场主体集中竞争或供需双方自主安排形成。电力市场不同时间周期的交易环节实际上是对生产运行日最终调度决策的一个滚动修正、不断精细化的过程,电能价格也是在不同时间周期的交易环节中逐渐形成的,日前、日内、实时交易只不过是形成最终价格的最后一步(不能认为唯有此交易环节的价格才反映了电力的真实价值)。另外一种错误观点是将电能中长期交易与日前、日内、实时交易理解为远期(期货)与现货的财务(金融)关系,没有认识到通过电能中长期交易、让供需双方尽可能早地制订发用电计划(曲线)对电力系统安全经济运行的重要作用。在日前、日内、实时市场上通过全电量集中竞价形成调度计划和市场价格的市场机制将彻底改变电力系统多年以来形成的安全经济调度习惯和模式,给市场交易和电力系统运行带来极大风险。

本文重点介绍了考虑电能生产和消费时间连续性的分段竞价(水平拍卖)、电能中长期交易的概念与理论,分段竞价不但适用于日前现货市场的交易,也适用于电能中长期(例如月度)集中竞价交易,在以后具体市场模式设计中还将对这两种交易机制进行深入探讨。

[1] 陈皓勇,王秀丽. 广东电力市场改革探索(三):微观经济理论及电力现货市场原理. 博慎能源智库微信公众号:博慎能源智库(UP Think Tank).2017年5月1日.

[2]陈皓勇. 广东电力市场改革探索(四):电能商品的时间连续性与二维电力商品模型. 华博慎能源智库微信公众号:博慎能源智库(UP Think Tank).2017年5月8日.

[3]唐俊,陈大宇. 对推进电力市场建设的思考. 中国能源报.2015年4月20日第4版.

[4]袁正,韦锋. 机票最优跨时定价策略研究. 中国工业经济. No.7, 2014, pp. 148-160.

[5] 王锡凡,王秀丽,陈皓勇. 电力市场基础. 西安:西安交通大学出版社,2003.

[6]王锡凡. 分段竞价的电力市场. 中国电机工程学报.Vol. 21, No. 12, 2001, pp. 1-6

[7] Wedad Elmaghraby and Shmuel S. Oren. TheEfficiency of Multi-Unit Electricity Auctions. The Energy Journal, Vol. 20, No.4, 1999, pp. 89-116

[8]张显,王锡凡,陈皓勇等. 电力市场中的双边合同. 电力自动化设备.Vol. 23, No. 11, 2003, pp. 77-86

[9]A.K. David. Risk modeling in energy contracts between host utilities and BOTplant investors. IEEE Transaction on Energy Conversion, Vol. 11, No.2, 1996, pp. 359 -366

[10] 陈皓勇,李珠克. 广东电力市场改革探索(一):广东电力市场改革的历史与现状. 博慎能源智库微信公众号:博慎能源智库(UP Think Tank).2017年4月11日.

(陈皓勇 华南理工大学电力经济与电力市场研究所)