中国储能网讯:新版双积分政策临近叠加model 3的准时交车,新能源汽车将有望成为全球经济增长新的驱动因素,正在步入长周期景气上行态势。续航里程的突破是新能源汽车的主攻方向之一,这将对动力电池的能量密度提出了更高要求。高镍三元正极材料拥有更高的能量密度,是未来技术发展的主流,有望在这一轮新能源汽车的行情中持续受益。

高镍成未来锂电池发展趋势

锂电池产业链包括正极、负极、隔膜、电解质、电芯制造与电池封装5个环节,其中正极材料约占成本的40%左右,并且正极材料的性能是制约锂离子电池容量进一步提高的关键因素。

三元电池通过NiCo-Mn/Al的协同作用,结合了钴酸锂循环性能好,镍酸锂高比容量和锰酸锂成本低安全性能好的优点。在三元材料的各个组分中镍决定电量,钴决定充放电速度,锰决定稳定性,随着镍含量的增加,电池的放电比容量也随之增加,热稳定性和容量保持率有所降低。但随着三元电池安全性得到提高与工艺演进,更高镍三元材料是大势所趋。

2017年新能源汽车补贴政策对于电动乘用车电池能量密度小于等于120WH/KG的,续航越长补贴越多,当能量密度大于120WH/KG时,能量密度越高,补贴越多。另外,补贴随着电池电量增加而减少,因此企业在选择低电量得到更多补贴的同时希望拥有高续航能力也会采用三元材料。

目前国内布局高镍三元材料的企业有当升科技、杉杉能源、天津巴莫、国轩高科、格林美等。根据高工锂电的调研,高镍三元材料的占比持续上升,2017年内高镍的NCM622、NCM811和NCA在三元材料总产量的占比将翻倍。

受益锂电池高镍化趋势硫酸镍产能缺口加速放大

由于需求快速增长,今年硫酸镍供需缺口4000吨,明后年缺口逐渐扩大。硫酸镍分为电镀级和电池级,电镀级每年5%左右增速电池级需求增速很快,硫酸镍是三元材料中镍金属的来源,三元占比提升+高镍化将带动需求快速增长。我们预计2017-2019年全球新能源汽车销量分别为120万辆、180万辆、257万辆,全球对应的硫酸镍需求将分别达到49万吨、63万吨、80万吨。而供给端硫酸镍新产能建设一般需要两年时间,目前在建产能无法满足未来需求高速增长,这造成供需角度的短缺,今年短缺大约4000吨,明后年缺口将加速放大。并且扩产存在障碍,在产企业直接受益量价齐升。由于硫酸镍产能使用粗制氢氧化镍生产,在前道工序(不包括提纯)部分产能调试相对容易。但是,硫酸镍涉及到蒸发结晶和湿法冶炼,其对大气和水污染处理要求很高。因此,硫酸镍产能投放周期相对较短,平均约10~24个月,但是由于新建产能往往缺乏相应的废气和废水处理系统,环境评估需要相当长的周期,大幅限制新建产能扩张。我们判断,快速增长的硫酸镍需求将迅速消化在产和扩建的硫酸镍产能,龙头企业份额有望进一步扩大。当前全行业硫酸镍开工率超过90%,需求上行同样将进一步打开价格上行空间。当前电池级硫酸镍价格约26万元/吨,夏季下游开工淡季后,价格有望加速上行,远期均衡价格有望维持在35万元/吨(前期高点,同时也是金属镍制备硫酸镍的成本线),量价齐升带来业绩增长。

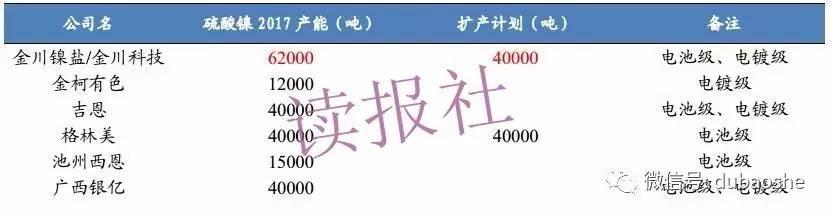

部分企业硫酸镍产能规划