中国储能网讯:瑞银研究团队近期拆解雪佛兰BOLT,对其盈利性以及对汽车行业可能造成的影响进行了分析。通用Bolt是首个续航里程在200英里以上、面向大众市场的纯电动车。Bolt售价在3.7万美元(含美国政府补贴后为3万美元),单次充电续航里程预计在238英里。

已经上市的特斯拉Model 3 与其存在众多相似之处,同样面向大众市场,定价在3.5万美金左右,基础版续航在220英里(354公里)。

这两款车在新能源汽车的专家看来,意义重大,而拆解的结果显示,在欧洲电动车预计将在2018年首先实现消费者成本平价,但对整车厂而言仍为亏损,真正的成本平价(整车厂利润率5%)预计会在2023年实现。

之所以得出这一结论,是因为瑞银团队发现,由于电动汽车机械复杂性低得多,活动件与易损件数量少得多,当前电动车动力总成系统比燃油车贵9000美元,但比他们之前预想的要便宜4600美元,且成本存在更大下降空间,可望从2018年起实现与燃油车相比的总持有成本平价(首先在欧洲实现),给需求带来拐点。

基于此,瑞银研究团队将2025年电动车销量预测上调约50%至1420万辆,占全球汽车销量的14%。瑞银估算,当前通用汽车每卖出一辆Bolt会亏损7400美元 (EBIT层面) ,主要原因是缺乏规模。特斯拉每卖出一辆基本款Model 3会亏损2800美元(EBIT层面),但如果平均售价在4.1万美元,就能实现盈亏平衡。

1、动力总成系统比预期便宜

瑞银研究团队发现,在Bolt的动力总成系统中,电池成本比之前预期低了3000美元,其他模块的成本比预期低了2000美元,这意味着电动车与燃油车的成本平价平均将提前两三年实现。

电池组到2025年成本可能下降36%,从当前的约1.25万美元降至约8000美元。

电池组及其电池成本是最重要的影响因素,但其他动力总成系统零部件方面也有进一步节省成本的空间,瑞银认为市场忽视了这点。

(从上至下成本依次为:间接成本;其它直接成本;动力总成成本)

因为电动车更低的能源价格和保养成本,从总持有成本看,欧洲应该会在2023年实现真正的平价,这里的“真正”指的是整车厂能够赚取5%的息税前利润率,中国则会在2026年实现真正平价,这里的“真正”不仅包含了车厂利润,还剔除了补贴因素的影响。

2、大众电动汽车的定价必然承担亏损风险

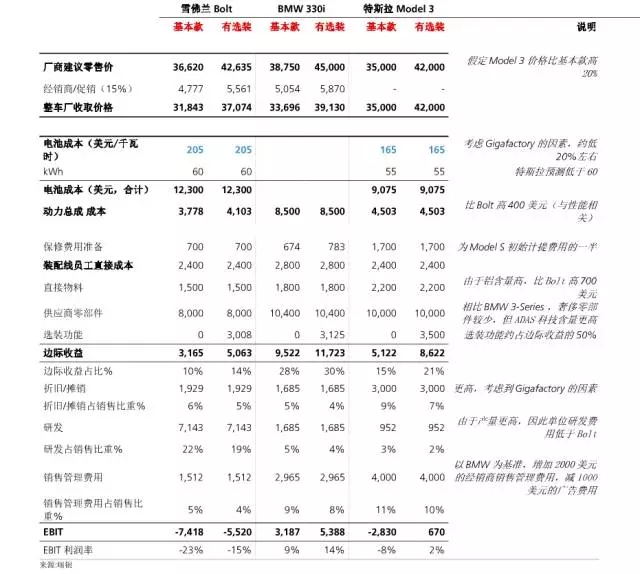

根据瑞银的分析,“裸版”Bolt的总直接生产成本为2.87万美元(见下)。这意味着每销售一辆车,将会带来3200美元的正边际收益(其定义为售价减去现金生产成本)。边际收益为售价(不含经销商的加价部分)的10%。因此,通用有动力提高销量。不过在EBIT层面(考虑相应的管理费用和折旧/摊销费用后),每销售一辆车,通用很可能亏损7400美元。

特斯拉品牌更为高端(定价能力强、更多提高盈利的选装选项)、电池化学原理不同、电池生产规模更大(Gigafactory)、后轮驱动而非前轮驱动(后期会推出全驱款)、更多的互联网功能(如无线升级)、自动驾驶相关硬件为标配(摄像头、传感器)、生产目标更高(比Bolt高10倍以上)因此或能更好地吸收固定成本。

瑞银的分析显示特斯拉的基本款很可能会实现2800美元的亏损。不过,瑞银预计如果Model 3售价在4.1万美元(6000美元的选装),则特斯拉可实现盈亏平衡。平均而言,考虑到消费者对选装功能的较高接受率,实际售价很可能会超过4.1万美元的盈亏平衡价。预计Model 3基本款即会装载自动驾驶功能的所有传感器硬件,因此选装的软件毛利率应能达到(几乎)100%。

3、电动车销量预测

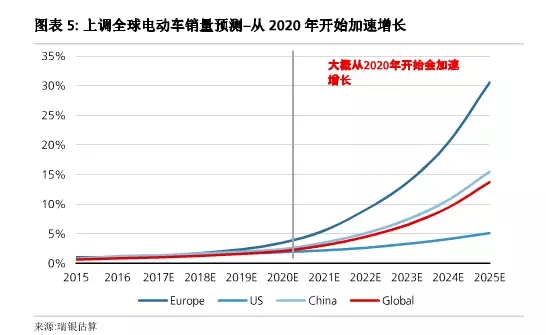

鉴于实现成本平价的时间早于预期,瑞银上调电动车销量占比预测。瑞银目前预计到2021年电动车销量为310万辆(纯电动车与插电式混合动力车)、2025年销量为1420万辆,均高于之前预期的250万辆和970万辆。在瑞银的最新全球市场模型中,预测调整后,电动车在全球新车年销量中所占的比例到2021年为3%,2025年为14%。

最新预测与瑞银之前预测的差异主要来自于欧洲,瑞银现在预计2025年欧洲电动车销量占比为30%。虽然乍一看调整后的销量预测较为激进,但与瑞银从相关消费者调查中得到的结论是一致的(UBS Evidence Lab survey ),也不有悖于电池原材料供给缺口和所需的电力基础设施投资。

(欧洲、美国、中国、全球的电动车销量预测)

瑞银还上调了对日本和美国市场的预测,尽管是从较低基数上调。美国市场步伐可能落后,原因是其燃料价格更低,对于消费者而言买电动车的经济效益更不明显。瑞银认为,如果从联邦层面看,美国回归更良性的政治环境,或者汽油价格快速上涨,那么瑞银的美国市场预测面临上行风险。

(欧洲、美国、中国、日本、世界其它地区的电动车销量预测)

4、电动车对汽车行业的影响

相比瑞银之前的预期,电动车的造价应更低、需求也很可能更强。因此,电动车的盈利能力改善(首先出现在高端领域)很可能快于预期,而当前的研发也可能带来比一致预期更好、更快的回报。

(燃油车和电动车的投入资本回报率(ROIC)预测)

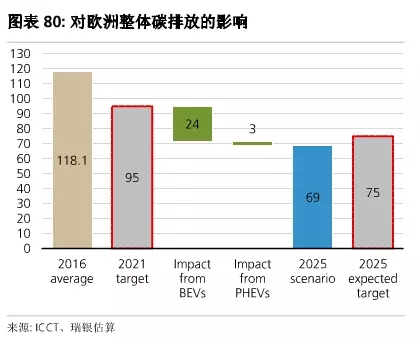

电动车渗透率提升意味着零排放车辆对整体减排目标的贡献度更大,从而缓解整车厂的结构性成本压力(尤其是在欧洲市场)。根据瑞银的最新电动车销售预测,减排带来的好处对欧洲整车厂意义非凡。

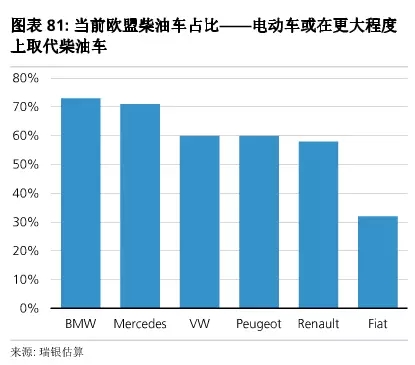

电动车加速增长的不利一面则是燃油车的价值快速降低,而整车厂也没有太多时间来:1)调整生产能力和人员;2)通过其金融公司管理残值风险。欧洲整车厂面临的风险最大,尤其是考虑到电动车很可能造成柴油车的退出。

此外,Bolt拆解结果也表明电动车的自产零部件含量有所下降,应会造成增值部分减少。通用几乎将整个电动车动力总成(包括电池)都外包出去。在全部直接生产成本中,瑞银估算通用自产零部件仅为3900美元(14%)。整车厂需要在其他领域实现差异化,以保留其品牌价值和定价能力。

还有一点不容忽视:由于电动车的活动件和易损件要少很多,长期来看颇具吸引力的配件业务(占整车厂EBIT的10-15%)很可能会大幅下滑。不过,考虑到现有汽车保有量的更换周期,出现这种情况可能在15-20年后。

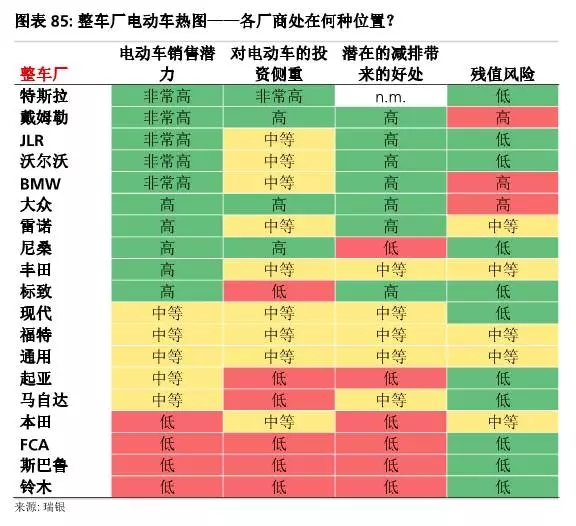

5、受电动车主题正面/负面影响的整车厂

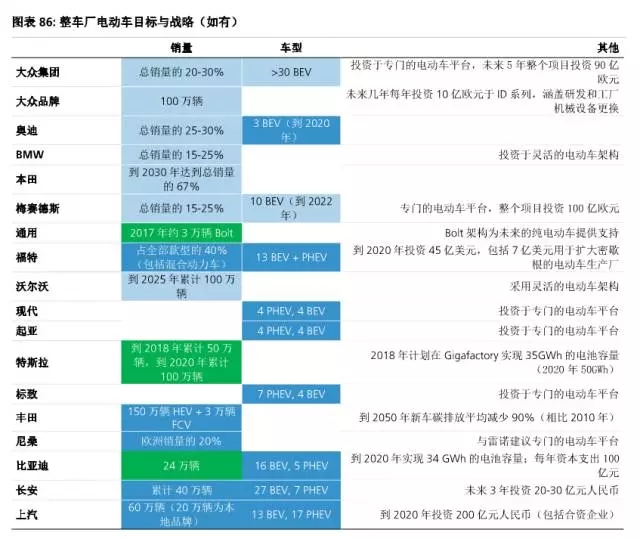

欧洲:基于瑞银在本报告中的分析,瑞银坚信高端整车厂的现有电动车投资回报将比预想的更快实现。此外,没有具竞争力电动车产品的整车厂则面临收入下降的风险。高端电动车厂商也很可能享受减排带来的好处。大众市场方面,能否在2020年之后提供全系列的电动车产品至关重要。在此背景下,瑞银看好戴姆勒、大众和雷诺。根据瑞银的市场预测,BMW应会增加投资,以在中期内维护其市场份额。BMW的最大收入风险来自于特斯拉的Model 3(3-Series是其直接竞争者)。在欧洲市场,FCA和标致似乎受电动车主题的正面影响最小。

美国:对于专注于美国市场且高端产品占比低的整车厂(福特、通用和FCA),短期内电动车对其影响较小。通用显然是电动车开发的领先者——自2010年雪佛兰Volt(插电式混合动力车)问世以来,公司已有7年的开发经验。通用的Bolt则是首个续航里程在200英里以上、面向大众市场的纯电动车。不过,由于销量有限,Bolt对通用的整体盈利不会有太大影响。长期来看,随着欧宝在欧洲的销售,通用正在离开潜在增速最快的电动车领域。福特在电动车领域经验有限——2012年推出C-Max和Focus电动车,2013年推出Fusion混合动力车;不过,福特正在迎头赶上——未来5年公司将会投资45亿美元在13款电动车上(包括混合动力车/插电式混合动力车/纯电动车)。FCA在电动车开发方面落后于通用和福特。考虑到即将推出的Model 3的预测盈利能力和销量水平,特斯拉仍然显得过贵。此外,瑞银认为未来几年随着豪车厂商开始推出电动车产品,竞争将会日趋激烈。

亚洲:凭借其品牌形象(瑞银Evidence Lab调查证实了丰田在电动车领域享有的良好声誉)以及在混合动力车的技术能力,丰田处在较好的地位。丰田自行生产用于混合动力车和纯电动车的核心零部件,包括电池、马达、PCU等;由于其混合动力车年产量在140万辆以上,丰田已经获得了成本优势,因此纯电动车相关技术的额外研发成本负担相对较小。为了在较长期内应对环保相关法规,丰田在产品结构上采取了全系列策略。丰田积极开发纯电动车技术,并将其归类为中短里程通勤车辆,同时计划逐步从混合动力车向插电式混合动力车和纯电动车转型。与丰田相似,本田也采取全系列策略进入下一代零排放汽车市场。本田计划到2030年插电式混合动力车/纯电动车/燃料电池车将占其总销售的三分之二。尼桑将纯电动车列为其下一代零排放汽车产品核心;其Leaf销量在全球纯电动车市场上处于领先地位,公司计划在2017年进行车型更新。瑞银预计尼桑将会推出更多车型来维持其在这一领域的领先地位。

(附:纯电动车列表)