事件:

上周太阳能一级致密料报价区间在12.4-13.2万元/吨,均价12.85万元/吨,周环比上涨4.73%;一级致密料成交价区间在12.2-12.9万元/吨,均价为12.69万元/吨,周环比上涨4.79%。上周多晶硅价格比前几周涨幅略大,绝大部分企业成交价较之前都有3-6元/公斤的增幅。

点评:

下游需求维稳,多晶硅供应紧缩导致价格上涨。

上周多晶硅料价格上涨,主要原因是各大厂商预计“630”之后光伏市场需求将会减少,因此纷纷将检修计划安排在了第三季度。从7月初开始已有4家大厂开始检修,而到目前为止仍有一部分厂商没有复产。今年“630”后下游需求稳定,多晶硅供应明显紧缩导致价格上涨。

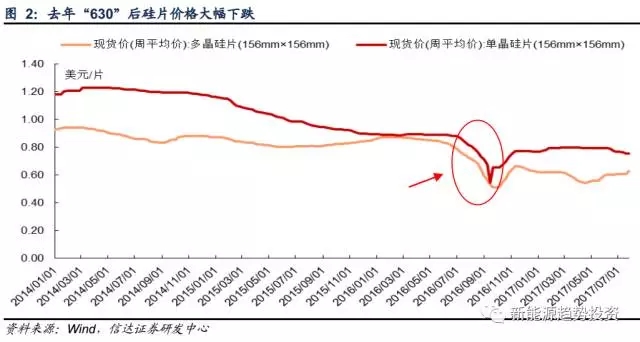

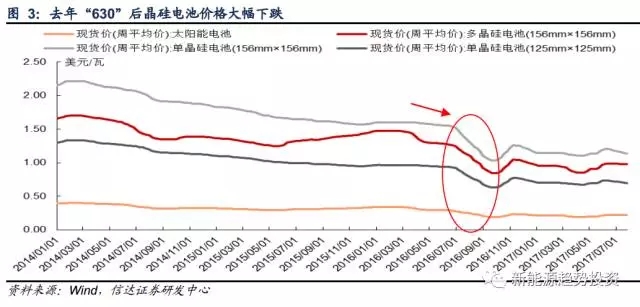

下半年需求坚挺,今年“630”后整体产业链价格保持稳定。

去年“630”后光伏产业链价格经历了断崖式下跌,直到10月起才慢慢开始恢复。今年“630”后需求并未出现下跌,整个产业链各环节价格稳定。主要原因是领跑者项目在第三季度仍有需求;分布式光伏补贴“630”后维持0.42元/度不下调,下半年还会保持一定增量;以及海外需求旺盛。

我们预计多晶硅价格短期内将维持上涨趋势,建议关注龙头企业。

去年“630”后光伏终端市场需求大幅下降,整个产业链价格断崖式下跌。今年“630”后光伏补贴也将下调,很多生产多晶硅的企业预计今年“630”后光伏市场需求将萎靡,因此纷纷将检修安排放在了第三季度。从7月初开始已有4家大厂开始检修,而到目前为止仍有一部分厂商没有复产。8月份也将有大厂陆续进入检修状态,可以预见未来几个月多晶硅的供给仍将会偏紧。另一方面,国内外下游应用市场需求旺盛,因此未来几个月多晶硅料供不应求的局面将会持续,我们预计短期内多晶硅价格还将维持上涨趋势,龙头企业将会受益,建议关注通威股份(600438.SH)、特变电工(600089.SH)、港股保利协鑫能源(3800.HK)以及美股大全新能源(DQ.N)。

中长期趋势:光伏装机容量稳中有升,需求有保障。

先看国内市场,2017年7月28日,国家能源局引发了《国家能源局关于可再生能源发展“十三五”规划实施的指导意见》,明确规划了2017-2020年光伏电站新增建设规模。2017-2020年新增光伏电站规模方案分别为22.4GW、21.9GW、21.1GW、21.1GW。“十三五”规划保证了未来几年光伏集中式电站每年都有20GW以上的新增装机容量。再加上分布式、光伏扶贫等项目,我们预计2018-2020年每年的新增装机容量都在35GW以上。国内下游需求有保障。另一方面,根据我们之前的报告《光伏系列报告之一:拥抱技术革新,迎接平价时代》中的预测,到2020年我国光伏发电基本能够实现平价上网的目标,届时光伏装机将迎来又一个爆发式增长的时期。

再看海外市场,目前总体的特点是日本、欧洲装机量增速正在下降,但是印度、拉美地区等新兴市场的发展正在提速。印度规划到2022年太阳能装机规模突破100GW,截至2016年底,印度光伏累计装机容量已超过9GW;这预示着未来几年印度平均每年将至少有15GW的增量,发展空间大。我们预计未来印度、拉美地区等新兴市场光伏装机量的增长可以弥补日本、欧洲地区光伏装机量的下降,2018-2020年每年全世界光伏装机量将维持在75GW-80GW的水平。

国内多晶硅产能扩张继续,进口替代空间大。

我国多晶硅产业已具规模效应。产能扩张仍在继续,截至2017年中,我国多晶硅有效产能约为24.3万吨/年。根据硅业分会的预测,到2017年底,我国多晶硅有效产能将达到29万吨/年,到2018年底,有效产能将达到35万吨/年。

2017年上半年,国内多晶硅产量为11.8万吨,在全世界多晶硅产量中占55.7%。随着近几年国内光伏行业的快速发展,中国多晶硅产量在世界总产量的份额在不断增加,但是多晶硅进口量依旧居高不下。据海关数据统计,2017年前5个月累计进口多晶硅达到58016吨,月均进口量超过万吨。虽然国内多晶硅产量在国内多晶硅消费量中的占比逐渐提高,但是相对于光伏产业链上的其他环节,多晶硅的进口替代空间较大。随着国内光伏行业的持续发展,国内多晶硅料生产企业与国外企业在技术上以及成本上的差距将会逐渐减小,我们预计未来多晶硅料的自给率将会不断提高。

成本是多晶硅企业的核心竞争力,建议重点关注通威股份。

通威股份旗下四川永祥股份是国内多晶硅料制造龙头企业之一,目前高纯晶硅产能达2万吨/年。同时,公司于2017年6月启动5万吨高纯晶硅及配套新能源项目,一期高纯晶硅产能2.5万吨/年计划于2018年7月建成,项目全部建成后,永祥股份高纯晶硅产能将达到7万吨/年,跻身于全球行业第一集团。

公司目前多晶硅生产的综合电能消耗达到67度/千克以下。根据《中国光伏产业发展路线图(2016版)》,2016年我国多晶硅平均综合电耗为80度/千克,这意味着公司多晶硅综合电耗比行业平均水平至少低16.25%,优势明显。成本是多晶硅行业的核心竞争力,公司目前单吨产品现金成本已经降至4.5万元以下,生产成本已降至6万元以下,处于行业绝对的领先水平。我们认为未来永祥股份的多晶硅制造成本还会有下降空间,预计单吨产品的生产成本能够达到5万元以下的水平,成本优势将使得永祥股份的龙头地位更加稳固,建议重点关注。

主要风险: 1、技术进步不及预期,成本下降速度缓慢;2、政策支持不及预期。

研究团队简介

信达证券能源化工研究团队(郭荆璞)为第十二届新财富石油化工行业最佳分析师第三名。研究领域覆盖能源政策、油气、煤炭、化工、电力、新能源和能源互联网等。

郭荆璞,能源化工行业首席分析师。毕业于北京大学物理学院、罗格斯大学物理和天文学系,学习理论物理,回国后就职于中国信达旗下信达证券,现任研究开发中心总经理,首席分析师,覆盖能源化工方向,兼顾一级市场、量化策略。以经济周期模型研究油价和能源价格波动,根据产业周期波动寻找投资机会,熟悉石油、煤炭、天然气产业链,对化肥、农用化学品、纺织化学品、精细化工中间体,以及新能源、汽车轻量化、甲醇经济、碳排放有特别的研究。

刘强,新能源与电力设备行业首席研究员(执业编号:S1500514070005),工程师,武汉大学理学学士,浙江大学金融学硕士,6年新能源实业工作经验,7年金融经验;实业时的团队在国内最早从事锂电池、动力电池、燃料电池、光伏电池、光伏电站等新能源产业的开拓工作,对产业链、行业发展理解透彻,资源丰富;擅长从市场和产业发展中挖掘投资机会,兼顾周期与成长,推动行业发展。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责说明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

评级说明

风险提示

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。