中国储能网讯:动力电池市场快速增长带动正极材料产销两旺,这给正极材料企业大规模扩充产能提供了信心,同时也吸引了大批新手跨界抢食。

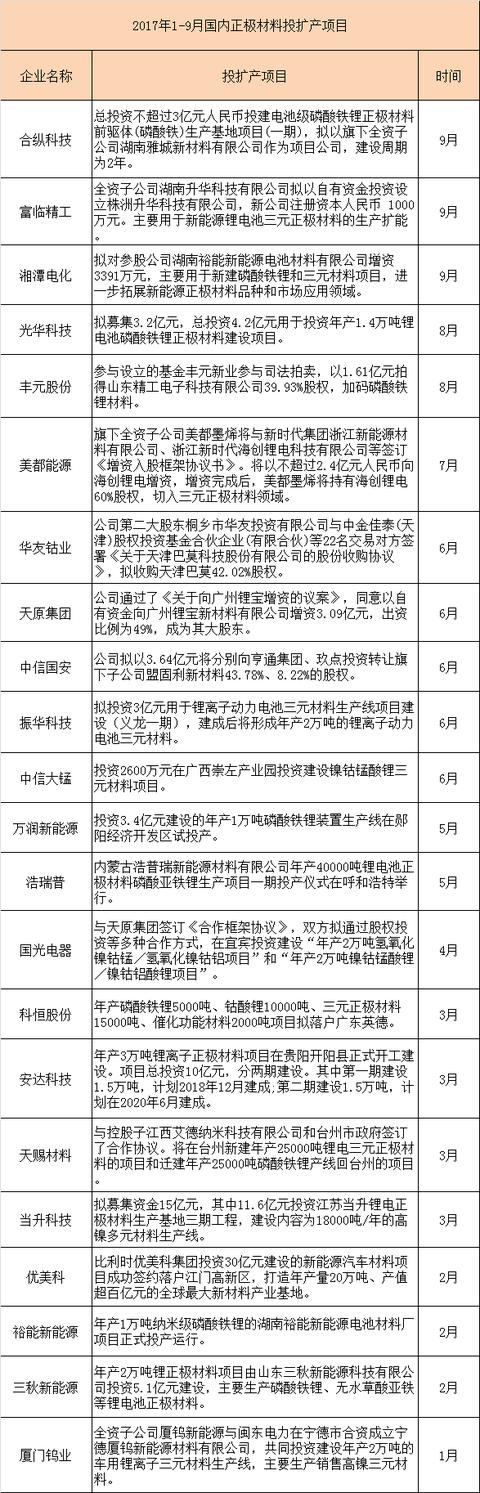

自2017年1月份以来,包括厦门钨业、当升科技、杉杉股份、合纵科技、格林美、科恒股份、天赐材料、湘潭电化、优美科、安达科技、富临精工、裕能新能源、、浩普瑞、丰元股份等超20家企业都在国内建设正极材料项目,涉及投资金额超70亿元,产能规划近40万吨。

高工产研锂电研究所(GGII)数据显示,2016年全球65%的正极材料在中国生产,主要由大量中资公司,少量日资、韩资等正极企业分担,中国已经成为全球最重要的正极材料生产国之一。截至目前,国内正极材料生产企业数量已经超过215家,并仍在增长。其中2015年新进入的企业主要集中在磷酸铁锂领域,而从2016下半年开始则进入了三元材料投扩产的高峰期。

从正极材料企业的属性来看,目前参与正极材料市场竞争的可以分成四股势力:

❶是传统正极材料企业,如厦门钨业、当升科技、优美科和安达科技等。这类企业深耕正极材料市场多年,拥有成熟的客户群体和较大的产能规模,并且与下游大客户的战略合作程度不断加深,市场份额稳步提升,这些因素给上述企业大规模扩充产能提供了依据。

❷是跨界转型而来的材料企业,如杉杉股份、富临精工、丰元股份、光华科技等。这类企业此前主营业务包括服装、稀土、精密零部件、电力系统、化学品等,近年来通过自建或直接收购的方式切入正极材料领域,通过研发新产品、扩充产能以求发展壮大,实现转型升级。

❸是产业延伸而来的企业,如天赐材料、格林美、国轩高科、华友钴业、湖北中兴等。这类企业原本就在锂电产业发展,拥有较强的技术和资源整合能力,出于优化产品结构、保障原材料供应、提升企业综合实力等目的,往上下游延伸布局正极材料业务,从而成为正极材料市场的一大竞争对手。

❹是新进入材料企业,如贵州赛德丽、裕能新能源等。这类企业是近年新成立的正极材料生产企业,虽然成立不久,但建设的产能规模不小,且主要集中在磷酸铁锂材料领域,目前主要出于建设或刚投产阶段,正在积极开拓市场。

值得注意的是,从市场和技术的角度而言,当前三元正极材料最受追捧,钴酸锂材料市场依旧火热,磷酸铁锂材料却开始遇冷,锰酸锂材料则较为稳定。

从市场方面来看,补贴金额与电池系统能量密度直接挂钩倒逼电池企业提升能量密度,而三元材料电池因具备更高的比能量优势,获得越来越多整车企业的青睐,三元电池的渗透率和市场占比快速提升,从而拉动三元材料产销两旺。

通过梳理正极材料上市公司2017半年报可以发现,包括厦门钨业、当升科技、杉杉能源、天力锂能等三元材料企业都实现了营收净利大幅增长,而磷酸铁锂材料企业则普遍遭遇了营收净利暴跌的重挫。

从第三季度开始,在新能源汽车市场和动力电池市场爆发刺激之下,上游锂电材料需求旺盛,而三元材料企业的产能释放和订单增长相比磷酸铁锂材料企业更强烈一些。

从技术方面来看,在补贴政策调整以及国家相关政策的引导之下,要实现2020年达到300wh/kg的能量密度目标和电动汽车长续航里程,在现有的材料体系中,只有高镍三元材料或NCA能够满足,磷酸铁锂因能量密度瓶颈难以担当重任。

目前,包括宁德时代、比亚迪、国轩高科、比克电池、天津力神等国内大型电池企业都在加快推进高镍三元电池的研发和产业化,这也代表了未来动力电池技术路线的发展趋势。

GGII分析认为,三元材料从去年开始进入扩产高峰期,存在多个原因:一是钴、镍金属价格大幅上涨,拉动三元材料的产值规模及盈利能力;二是未来随着新能源汽车产业的发展需要,对能量密度要求不断上升;三元材料作为主要核心材料,市场空间巨大。

值得注意的是,尽管三元材料和磷酸铁锂材料都将在各自的细分领域找到更合适的发展空间。但随着各大企业产能的集中释放以及动力电池技术的发展,正极材料企业在未来也面临着原材料涨价、原料供应紧缺、市场竞争加剧、产能过剩、毛利率下滑、产品被替代等风险,这对于新进入企业而言都是极大的挑战。

以下是1月份以来进行的正极材料投扩产项目: