中国储能网讯:随着630后光伏需求不减反增,光伏股行情持续看涨,像国内光伏龙头股隆基股份,由8月28日发布财报当日的21.75元涨到本周的27.56元。隆基股份半年度综合毛利率达35.11%,净利率19.69%,实现净利12.36亿元,净利同比大增43.6%。上半年火爆的单晶市场使得隆基股份业绩大涨,也受到了资本市场热捧。

高毛利等于高竞争力?

即将结束的三季度可谓光伏黄金季,但也注定要进入四季度这全年低谷。

在光伏产业全产业链技术进步逐年降本,快步迈向平价上网的大趋势下,光伏上下游企业以及配套企业都普遍地主动降价让利的情况下,隆基股份的高毛利率引起了业界的广泛质疑。

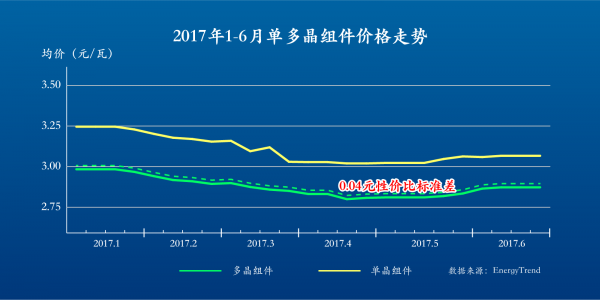

有研究机构在单、多晶相同性价比的条件下测算:上半年隆基单晶硅片均价约6.3元/片,而市场多晶硅片均价约4.7元/片,按照单多晶性价比标准价差0.6元/片,隆基若按照性价比标准价5.3元/片销售,外销4.5亿片则利润减少4.5亿元;同样的,隆基组件均价3.3元/瓦,参照同期多晶组件均价,并考虑单多晶性价比标准差,若以2.9元/瓦价格出售,1.26吉瓦外销组件利润减少5亿元。测算结果隆基股份半年净利润减少至2.8亿元。

为何单晶价格一直高位坚挺?隆基在半年报公告中给出了答案——与“领跑者项目的保驾护航”有直接关系。第二批“领跑者”项目对单、多晶设立了17%和16.5%的标准,对应组件功率为280瓦和270瓦(60片,下同),差距为10瓦,单晶标准偏低设计比例大,抢装“领跑者”项目产能不足,价格一直居高不下。在单晶总产能小,又只是一两家企业垄断的情况下,隆基股份集中精力扩大电池组件,一半硅片自用,减少对外供应,让硅片和组件端的价格一直停留在上一年的价格水平。

日前,第三批“领跑者”项目入围标准发布,相关指标做了修订完善:应用领跑基地单、多晶组件效率标准为17.8%和17%,对应组件功率为295瓦和280瓦;技术领跑基地单、多晶组件效率标准为18.9%和18%,对应组件功率为310瓦和295瓦,差距均扩大到15瓦。招银国际分析称,更加科学的“领跑者”指标或使单多晶组件站在相同起跑线,单晶的政策“助攻”优势减小,未来市占率变化要看单多晶性价比的消长。

高管“高位套现”需要关注

半年业绩发布的半个月后,9月15日,隆基股份发布《关于公司董事、高级管理人员减持股份计划的公告》。公告显示,“隆基绿能科技股份有限公司董事、财务中心负责人刘学文拟在公告之日起15个交易日后的6个月内,以集中竞价方式减持其所持公司无限售条件流通股不超过20万股,减持数量占公司总股本的0.01%”。作为主管会计工作的财务总监,刘学文此举被股民质疑“高位套现”。

“高位套现”因两年前刘姝威三次“炮轰”乐视被大众熟知。中央财经大学研究员刘姝威2015年6月曾三次发文质疑乐视网,其《严格控制上市公司实际控制人减持套现》一文质疑贾跃亭套现25亿元的行为。刘姝威认为,贾跃亭将大量的高风险资产(乐视网股权)转化为低风险资产(乐视网债权),可能意味着当时贾跃亭已经不看好乐视网的发展前景。

光伏股也有“高位套现”先例。2015年1月,海润光伏前三大股东同时向董事会发起“高送转”预案,当天海润光伏涨停。紧接着,上述三位高送转“提议人”,却又变成了“减持人”。两天内,二股东九润管业减持0.784亿股,套现6.89亿元,并退出海润光伏前三大股东席位。两天之后,海润光伏发布预亏8亿元的公告,股价暴跌。