中国储能网讯:非化石能源包括水电、风电、太阳能、生物质能等可再生能源和核电,是重要的清洁能源。发展非化石能源、持续提升其在能源供应中的比重是实现能源转型的重要途径。党的十八大以来,我国在国家宏观战略层面明确了能源革命的方向,并持续推进电力体制改革。在强大的市场需求、有效的政策支持、有利的发展环境下,非化石能源产业和市场均实现了迅速发展,技术取得了长足进步,为我国能源转型打下了良好的基础,为国际能源转型路径提供了样本并做出了贡献。

一、确定能源革命的战略方向,是非化石能源发展的重要指引

党的十八大以来,在应对经济社会发展和资源环境挑战、加快转变经济发展方式、推进经济产业升级的新形势下,我国提出了全面深化经济体制改革、推动生态文明建设的重大决策和战略任务,在能源领域提出了“推动能源生产和消费革命”战略,成为非化石能源发展的重要指引。

推进生态文明建设为加快发展非化石能源提供根本动力。我国已把生态文明建设与政治、经济、社会、文化一起纳入“五位一体”的总体布局。2015年中共中央、国务院发布《关于加快推进生态文明建设的意见》,其重大举措涵盖国土布局规划、产业结构调整和升级、发展绿色可再生能源、资源节约和环境保护、市场机制、法律法规和监管考核等不同又相关的领域,非化石能源是绿色能源发展的重点,围绕生态文明建设的制度安排促进了非化石能源等清洁、低碳、可持续能源的规模化发展和应用。

推进能源生产和消费革命为非化石能源发展指出发展方向和要求。在2014年6月召开的中央财经领导小组第六次会议上,我国政府提出能源转型的“四个革命、一个合作”战略思想,其中能源生产革命的着力点是形成多轮驱动的能源供应体系,能源技术革命的着力点是以绿色能源为方向带动产业升级。在非化石能源在一次能源消费中占比2015年达到11.4%、2020年达到15%的目标基础之上,2014年11月,我国政府又提出2030年左右碳排放达到峰值、非化石能源在一次能源消费中占比20%的长期目标。2016年底又发布了《能源生产和消费革命战略(2016~2030)》。无论是在能源转型战略上,还是在发展非化石能源的切实行动和实际效果以及对全球的贡献上,我国都已走在了世界前列。

全面深化经济和能源电力改革为非化石能源制度环境改善提供巨大空间。党的十八大特别是十八届三中全会以来,我国全面深化经济体系改革,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用。能源部门是深化改革的重点领域,与非化石能源发展密切相关的电力体制改革已迈出重大步伐,新的电力体制改革方案在2015年3月公布,其后颁布并实施了诸多配套措施,为可再生能源等非化石能源制度和发展环境改善提供了空间。

二、形成全球最大的非化石能源应用市场,在能源结构中的比例持续提升

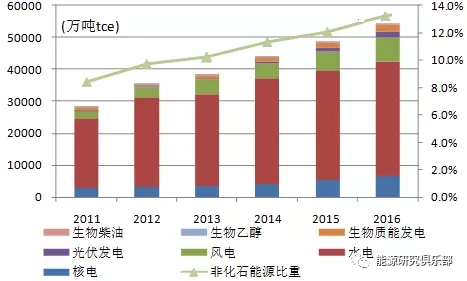

非化石能源进入到大范围增量替代、区域性存量替代的发展阶段。近五年是我国非化石能源市场应用规模迅速扩大时期。无论是新增市场,还是累计应用量,在水电、风电、光伏发电、太阳能热利用等多个可再生能源应用领域,我国均位居世界第一,各类生物质能应用、核电和地热能热利用也保持较高的增速。尤其突出的是可再生能源电力,已经从补充能源迈入大范围增量替代、局部地区存量替代的发展阶段。2016年,可再生能源发电和生物液体燃料等商品化可再生能源利用总量达到4.75亿吨标准煤,占全国一次能源消费总量的10.9%,较2012年提高2.0个百分点。再考虑核电的贡献,全部商品化非化石能源年利用量达到5.41亿吨标准煤,在一次能源消费总量中的比重为12.4%,其中水电8.2%,风电1.7%,核电1.5%,光伏发电0.5%,生物质能0.5%。如考虑太阳能热利用、生物质能供气、地热供热等非商品化可再生能源利用,2016年全部非化石能源在一次能源消费总量的占比超过13%。

图1 2011~2016年非化石能源的能源折算量及非化石能源比重

在资源禀赋富集地区,可再生能源已开始实现区域性存量替代。如水能资源丰富的四川和云南,2016年,含水电的全部可再生能源发电量在其总发电量的比例分别达到83.1%和81.3%。同年,宁夏和青海的非水电可再生能源发电量在其总发电量的比例分别达到19.1%和18.3%,此外,内蒙古、吉林等8个省区的这一占比均超过10%。

非化石能源新增装机连续四年超过全部新增装机的一半,成为优化电源结构的主力。党的十八大以来的2013~2016年连续四年,非化石能源装机在全部新增装机中的占比均超过一半,2016年全国新增非化石能源发电装机7220万千瓦,占比达到60%,2017年上半年这一比例达到74%。

水电是我国非化石能源的支柱,每年新增装机和发电量稳步增加,但其在非化石能源中的比重不断下降,2012~2016年,累计装机从2.49亿千瓦增加到3.32亿千瓦,年发电量自2014年开始均超过万亿千瓦时。风电、光伏发电实现了超预期发展。从发电量角度,风电自2012年以来保持我国第三大发电电源地位,累计装机从2012年的6237万千瓦增加到2016年的1.49亿千瓦,2016年发电量达到2410亿千瓦时。风电在近五年实现了开发布局的优化,从之前的“三北”地区集中开发模式逐步转变为东中部、南方、“三北”、海上全面开发模式。光伏发电市场自2013年国务院《关于促进光伏产业健康发展的若干意见》以及配套政策出台后,呈现爆发式增长,累计装机从2012年的650万千瓦增加到2016年的7742万千瓦,集中光伏电站、分布式光伏以及各类“光伏+”都实现了规模应用。以农林剩余物、垃圾等为原料的生物质能发电稳步发展,累计装机从2012年的770万千瓦增加到2016年的1214万千瓦,年新增规模在100万千瓦以上,2016年发电量达到647亿千瓦时。核电建设近期步入投产高峰期,2015年和2016年新投产装机均超过700万千瓦,2016年商业化投运机组35台,累计装机达到3362万千瓦,是2012年的2.7倍。

非商品化可再生能源在满足能源需求方面的作用愈加显著。可再生能源供热、供气、燃料等非电产品在资源来源、技术手段、产品类型等方面都具有多样化特点,目前主要技术处于成熟阶段,如太阳能供热、地热能直接利用、地源热泵等可满足热水、取暖、蒸汽、制冷等各种品质用热和用冷需求,生物质能供热可以以农林废弃物、城市垃圾、工厂有机废水和废物为原料,提供热电联产、取暖、蒸汽、固体成型颗粒、生物天然气等能源产品。近五年来,可再生能源非商品化利用实现了稳步发展,能源利用量从2012年的4650万吨标准煤增加到2016年的7350万吨标准煤,年均增速约12%,其中太阳能热利用、地热热利用应用量大面广,在总量中的占比分别为76%和18%,其余为生物质能供热和供气等。太阳热利用集热面积从2012年的3.23亿平方米增加到2016年的4.64亿平方米,2016年底地热热利用面积约6亿平方米。

三、非化石能源技术发展和产业成长,为非化石能源作为能源转型主力提供基础支撑

党的十八大以来,以光伏发电、风电为代表的新型可再生能源在技术进步、产业升级、成本下降、应用模式创新、市场规模扩大等方面的步伐均远远超过预期,实现超预期发展的根本和未来进一步发展的基石在于技术进步和科技创新。2015~2017年,国内商业化应用光伏组件效率保持年均0.3个百分点的提升,从产业基础和发展情况看,预期今后五年年效率提升还将达到0.2~0.5个百分点。风电方面,我国掌握了大容量机组的风机设计、制造和风电场技术,尤其是近五年来我国自主开发的低风速风电机组和风电场技术,其技术水平及应用均领先全球,预期未来几年内风电通过先进的设计、材料、制造技术以及大数据、智能化控制应用,发电量提升率有望达到15%左右。此外,在核电方面,我国主打品牌具有自主知识产权的三代核电技术“华龙一号”已加入全球核电市场竞争中,其技术安全水平与美法俄等世界主流三代核电技术相当,且更具经济性优势。2015年首堆示范工程在福建福清开工,技术正在接受英国通过设计审查这一全球最严苛的核电技术审查。

技术进步的直观表现和效果是成本的迅速下降和可再生能源经济竞争力不断增强。2012~2017年五年间,我国光伏发电投资水平从1.2万元/千瓦降到6400~7000元/千瓦,资源较好地区电价水平从1元/千瓦时降低到0.65元/千瓦时,“光伏领跑技术基地”的电价水平最低达到0.45元/千瓦时;同期,风电投资水平也从9000元/千瓦时降到7500元/千瓦左右,2017年在5个省区开展13个项目总装机量70万千瓦的风电平价上网(即风电电价与当地煤电上网电价相同,不需要电价补贴)。未来风电、光伏发电仍有较大的成本下降空间。在电价补贴资金能及时到位、限电问题和土地费用等问题有效解决情况下,2020年I类地区风电电价可降低至0.30元/千瓦时,光伏发电电价可低于0.45元/千瓦时。

党的十八大以来是我国非化石能源产业链不断完善时期,既有全球规模最大的水电、太阳能热水器等行业继续保持技术领先和全球规模第一。风电实现了产业整合,技术水平和竞争力全面提升,风电整机和主要部件产量在近五年保持全球第一,2016年国内排名前十的风机制造企业的整机产量占全球总量的三分之一左右。光伏发电主要设备和部件的产能和产量在全球市场占有率均为首位,2016年多晶硅、电池、组件产量的全球占比分别达到49%、68%、69%。我国在2016年启动了首批百万千瓦太阳能光热发电示范项目,带动了光热制造业的成长,目前在定日镜和反射镜等聚光环节以及导热、储热、系统控制等关键环节均形成了一定的产能和产量。

四、系统性的政策机制为非化石能源产业发展提供保障

党的十八大以来,我国非化石能源促进机制不断完善。以能源革命战略和非化石能源近中长期占比目标为引导,我国建立了系统性的促进非化石能源发展的政策机制。2013年,国务院颁布了《关于促进光伏产业健康发展的若干意见》,该文件以及其后出台的上百项中央和地方配套文件直接激励了国内光伏发电市场的发展。2016年以来,我国建立了可再生能源目标引导制度,出台了可再生能源全额保障性收购制度细则措施,启动了可再生能源绿色证书自愿交易机制,并提出2018年实施绿色证书强制约束交易机制计划,全面实施碳交易机制,为细化量化非化石能源目标和落实实施、解决风光水限电和可再生能源补贴约束等关键问题提供政策途径;通过风电平价上网示范、光伏领跑技术基地、光热百万千瓦示范等推动技术进步和产业发展;2017年开始规模启动清洁能源供暖,对达成非化石能源占比目标、实现多品种能源替代从而缓解并最终解决雾霾等区域环境问题将起到至关重要作用。

五、非化石能源发展展望

随着非化石能源尤其是可再生能源在能源和电力系统中定位和作用的变化,其与传统化石能源的直面冲突和矛盾日益加大,未来进一步发展面临越来越严峻的挑战,如西南部地区水电和北部地区风光较高比例的限电、可再生能源电价补贴资金缺口、光伏发电等适度发展规模和布局、分布式能源发展、可再生能源供热供气和液体固体燃料融入市场的机制瓶颈等都是当前亟需解决的问题。

为克服制约可再生能源发展的瓶颈,首先要加快落实可再生能源目标引导制度的政策要求,在当前项目核准和备案权下放地方的管理模式下,必须明确地方政府在促进可再生能源消纳方面的责任,避免地方大量烧煤和清洁电力白白弃掉同时发生的不合理现象。其次是加快建立适应可再生能源特征的能源运行、管理、调度机制,建立灵活性的电力市场机制。三是推进可再生能源强制约束和绿色证书市场化机制建设。四是对化石能源的外部性成本进行合理性评估,并逐步通过碳交易或碳税等形式将外部成本纳入成本核算,建立公平的市场竞争环境。此外,对于核电和水电,需要通过合理的机制切实解决场址、移民、环境生态、经济性等问题。

在2016年底和2017年初国家密集颁布的“十三五”能源发展的一系列规划文件中,我国已经明确了“十三五”时期各类非化石能源发展的具体目标,当前发展进程基本与目标一致。除了规模增加外,非化石能源发展的更大潜力在于新的应用模式涌现。从近期趋势看,风电技术进步使更低风速的风资源得以应用,数倍增加了我国东中部地区风电开发和分散式风电应用潜力;建筑应用、农光、渔光、水光、废弃土地治理光伏、公路铁路沿线等各类“光伏+”应用模式可以充分发挥光伏作为分布式电源的优势;光热发电可以热电联产输出以及与煤电、气电耦合运行,实现对化石能源的直接替代;可再生能源可以以多种资源和技术来源满足清洁供热、供气需求。结合智能微网、储能、能源互联网发展,通过建立和逐步完善适应其发展的体制机制,非化石能源在国家能源供应转型中将发挥更大作用。

责任编辑:张珊珊