中国储能网讯:2014年之前,中国新能源汽车市场仍处于起步阶段,炭黑类导电剂占据大部分锂电池导电剂市场。

2014年开始,动力电池受新能源汽车市场需求带动,产销量大幅增长,碳纳米管导电剂能明显提升磷酸铁锂体系和三元体系动力电池能量密度,应用逐渐增多。

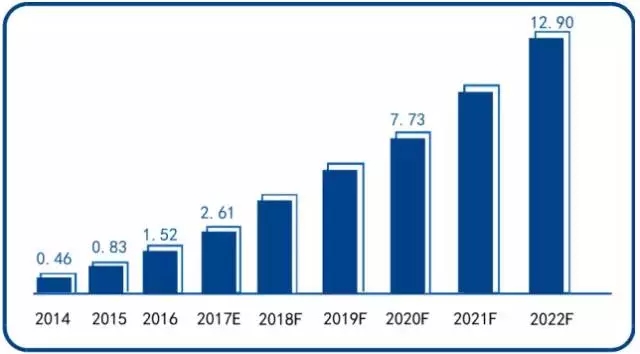

据高工产研锂电研究所(GGII)调研统计,2016年中国碳纳米管导电浆料产量同比增长83.4%,达1.52万吨。

2014-2022年中国碳纳米管导电浆料

市场规模分析及预测(万吨)

1510109997124573.png

注:以碳纳米管导电剂(粉体)出售的产品,均以5%固含量换算成碳纳米管导电浆料统计数据

来源:高工产研锂电研究所(GGII)

增长的主要原因有:

❶动力电池市场需求大幅增长:2016年,动力电池市场受新能源汽车市场的高速增长带动,产量同比增长82.2%,达30.8GWh,直接带动了碳纳米管导电浆料的需求上升;

❷对常规导电剂替代:动力电池和高端数码电池对锂电池的能量密度和循环寿命方面的要求相对较高,而碳纳米管导电剂能够很好提升这两方面性能,在锂电池导电剂领域中对常规导电剂的替代加速,市场保持高速增长;

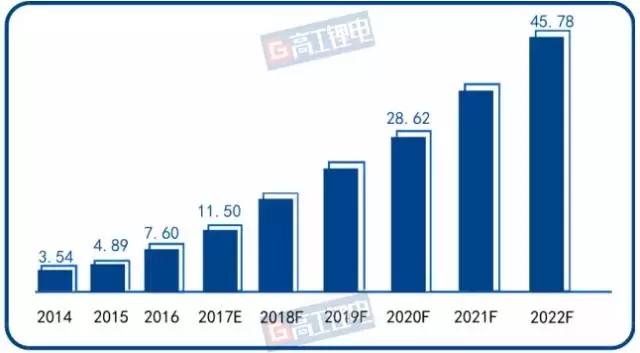

经高工产研锂电研究所(GGII)调研统计,2016年中国碳纳米管导电浆料产值同比增长55.4%,达7.6亿元。

2014-2022年中国碳纳米管导电浆料

产值分析及预测(亿元)

1510112181862853.png

注:以碳纳米管导电剂(粉体)出售的产品,均以5%固含量换算成碳纳米管导电浆料统计

数据来源:高工产研锂电研究所(GGII)

GGII预计,到2022年,中国碳纳米管导电浆料产值将突破45亿元,年复合增长速度达35%,主要预测依据有:

❶高能量密度成趋势,碳纳米管浆料对常规导电剂替代加速:根据最新的补贴政策和新能源汽车积分政策,动力电池往高能量密度发展的趋势愈发明显,碳纳米管导电剂应用优势日渐突出,未来几年对常规导电剂的替代将加速;

❷国内锂离子电池市场快速增长,对碳纳米管导电浆料需求增多:动力电池市场受新能源汽车市场带动,将保持高速增长的态势。

GGII预计,到2020年中国动力电池产量将达145.9GWh,2022年将突破210GWh,未来6年CAGR达38.2%,碳纳米管导电浆料能明显提高其能量密度,需求也将快速增长;储能锂电池未来应用成本将逐渐降低,市场也将快速增长,成为带动碳纳米管导电浆料市场增长的主要因素之一;高端数码电池领域增势将依旧强劲,对高能量密度型的碳纳米管导电浆料的需求也将逐渐增多;

❸国外电池企业对碳纳米管认证加速,出口增多:目前日韩电池企业在锂电池导电剂方面主要使用的是炭黑和VGCF,而碳纳米管目前处于测试认证阶段。未来随着碳纳米管在松下、LG等日韩企业认证通过,国内碳纳米管导电剂的出口量将保持高速增长的态势。

责编:杉杉