中国储能网讯:“十三五”规划显示,到2020年光伏装机目标为150GW,其中包含70GW的分布式光伏电站以及80GW的集中式光伏电站。中国未来五年内平均每年的光伏设备需求量将突破20GW,高于“十二五”期间的10-15GW左右的规模。

国家能源局也宣布,“十三五“期间可再生能源总投资规模将达到2.5万亿元,由此可见,光伏行业将迎来蓬勃发展期。

在国家大力发展低碳绿色经济背景下,光伏行业前景乐观,许多企业纷纷进入。然而,在建设光伏电站时难免存在风险:电站建设过程中,发生工程事故引起的财产损失和对第三者的法律责任风险;主要设备的产品质量风险;因自然灾害及意外事故造成的直接物质损坏或损失(雷电、洪水、地震、盗窃等)风险等。

光伏险种不全 金融机构贷款有迟疑

不同于传统能源电站,光伏电站的“靠天吃饭”属性使得在建设和运营时期常常由于不可控的天气因素导致发电量波动。2014年4月,国家能源局新能源与可再生能源司联合人民银行、银监会有关司局召开光伏发电银企沟通会。众多金融机构在会上表示,在提供贷款时,金融机构不仅考虑光伏设备质量,而且对项目发电量持怀疑态度,这说明电站真实发电量是银行提供贷款时重点关注的问题之一。

事实上,光伏保险在欧美已经十分成熟,保险涉及面广,其中就包括光照资源不确定性风险。而国内的光伏保险类型尚不齐全,除了针对设备、灾害等基本的保险产品外,在覆盖光伏行业各个环节的保险产品方面还不够完善。

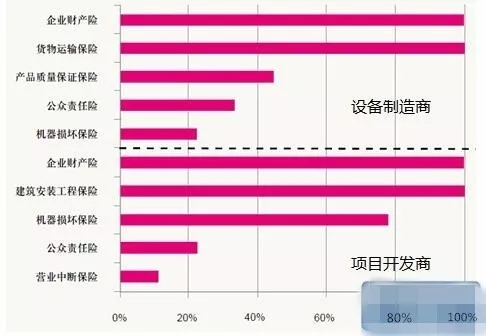

2015年光伏企业购买保险种类的分布 (来源:NE21.com)

@新浪南方能源频道 了解到,南方电网控股子公司鼎和财产保险股份有限公司(以下简称“鼎和保险”)借鉴了气象指数保险产品在农业领域的应用,将其引入到光伏行业,推出了一款太阳能发电指数保险。

鼎和保险相关负责人向@新浪南方能源频道 介绍,该太阳能发电指数保险主要对被保险人在保险期间内指定地理区域因累计太阳光照不足的缘故,导致被保险人发电量减少所造成的经济损失承担赔偿责任。发电量的减少以太阳能发电指数来衡量。

负责人介绍到,该太阳能发电指数险归类于“利润损失险”(也称为“营业中断保险”)。被保险人在保险期间内因指定地理区域累计太阳光照不足,承保年度太阳能发电指数低于指定的触发点,而导致被保险人实际发电量低于触发点对应的理论发电量,保险人按照保单规定承担保险责任。

整合行业 保障权益

鼎和保险相关负责人表示,这种指数型保险产品不仅有利于整合光伏产业,而且在一定程度上保障电站运营商、安装商、银行、保险公司等光伏电站产业利益相关方的权益。↓↓↓

他表示,这是基于细分市场的创新型产品,开发光伏发电量相关的保险项目能为相关利益主体分散风险,提高竞争力。有了保险兜底,企业能交出良好的财务成绩单,提高业务拓展优势,无后顾之忧。

事实上,太阳能发电行业仅为面临天气风险的行业之一,其他能源行业如风电、水电行业也面临着由天气波动带来损失的风险。

@新浪能源南方频道 还向江山永泰投资控股有限公司相关负责人了解到,光伏电站在步入精细化运作阶段时,这种太阳能发电保险的存在是很有必要的,从长期来看市场前景是乐观的,在提高企业融资能力方面有积极作用。

光照指数险早已有之 存在感日益增强

根据相关媒体报道,德国光伏企业Conergy近年曾推出一份全范围确保所有投资者投资安全的的“安然入眠保险解决方案”,是欧洲范围内第一个为客户提供光伏系统产电量保险。这一发电量保险包括光照指数险等项目,一方面为光伏电站电力输出和营业收入不足风险承保,另一方面也为极端天气带来的日照减少风险承保。

瑞士再保险公司(Swiss Re-insurance Company)也与国内保险公司合作设计开发了太阳能辐射发电指数保险产品。保险合同约定,当所投保的太阳能光伏电站因保险期间内太阳辐射不足,导致发电量减少,保险人将承担赔偿责任。

安邦财险推出太阳能光伏电站综合运营险,为相关企业提供运营期一切险、太阳辐射发电指数险等其他保险一体的综合性保险。

短评

在光伏发电开发利用发达的欧美国家,光伏发电保险相对成熟。而中国光伏保险还在探索阶段。中国光伏企业应该提高保险意识,不仅要专注技术的研发和销售规模的扩大,而且应该重视保险对投保企业的积极作用。

同时,企业除了购买传统型保险产品外,切勿忽略对营业中断险等产品的关注。

保险公司也应积极引导光伏企业进行风险管控,完善保险条款设计,比如降低指数保险的基差风险问题,提高进入光伏保险市场的能力。

责编:杉杉