中国储能网讯:2018年补贴草案一经流出,新能源汽车全行业算盘翻飞:毛利还能有多少?哪里还能砍点成本?

如果能截获这些打算盘的人的脑电波并加以破译的话,他们第一个想的可能都是:电池能扛多少?

电池企业的台词大家都能想到:为什么每次退补都先砍我的价?

非电池企业的台词也容易统一:一辆电动车,半数成本在电池,不砍你砍谁?

自2009年以来,中国新能源汽车补贴政策8年调整7次。补贴金额如同吃甘蔗,一年砍一截吃,这次一砍40%,会砍到拿着甘蔗的手吗?动力电池企业到底能扛多少?

调查:2018年降价20%左右

《电动汽车观察家》喜欢做调查。这次我又做了一个小问卷,发给微信里的动力电池(电芯)企业的好友(中高层),最后有11个有效问卷返回。

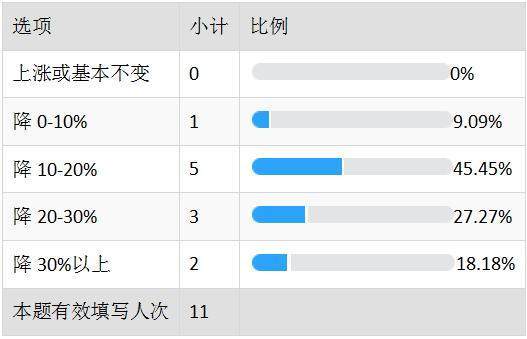

关于动力电池的价格预测,有一家企业高层认为,明年价格只会降0-10%,近一半认为价格将降10-20%,三人认为降20-30%,还有两人认为会降30%以上!

1. 您估计2018年车用动力电池价格将:[单选题]

总体而言,中位数在20%左右,电芯企业的预期和补贴退坡幅度比较接近。

领先者和搅局者

结构性的变化更需留意。主要看两头。一头是CATL和比亚迪,他们的产能扩张更快,市场份额已经很大,可能会在2018年进一步扩大市场份额。价格也是他们的武器。

根据真锂研究的数据,2017年前11个月,CATL累计装机7.32GWh,市场份额30.72%,较前10个月又有微小提升。CATL的装机量已经超过了去年全年。比亚迪以3.92GWh排名第二位,只是去年全年的54%左右,市场份额16.44%。二者合计市场份额47.16%,接近一半。

龙头老大CATL的价格走势尤其引人注目,根据该公司披露的IPO文件,近几年该公司的动力电池价格下降很快。

CATL历年产品价格走势

资料来源:CATL招股书

即便以1.52元/wh价格计算,2017年CATL的价格同比下降26%。至于2018年,业内人士预期CATL的价格会比往年降幅更大,市场份额也会继续扩大。

另一头是一些新进入者。他们要从车企的既有电池供应商中抢食,降价也是必然选项。2017年年中,市场上出现1.3元、1.2元每瓦时价格,就是来自新进入者。而近期在一家知名乘用车量产项目的电芯报价中,一家名叫湖南金杯的企业,报出了1.1元/Wh,远远低于CATL、国轩、孚能等企业的报价。

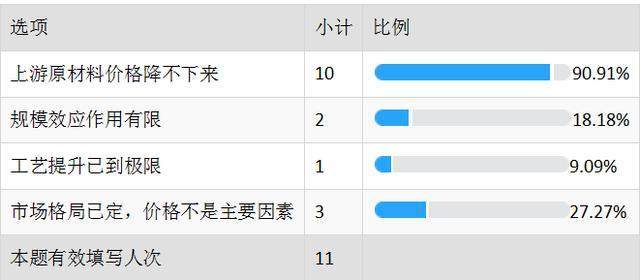

第一梯队和新进入者的发难,可能会让第二梯队、第三梯队的电池企业特别难受,结果是所有人都需要打价格战。在第二个问卷调查题目“动力电池价格下降的有利因素”一题中,几乎所有被访者都选择了“降价抢市场”。

也有同样多的人选择了“生产规模扩大、规模效应体现。”显然规模大的企业有更强的议价能力,无论对于上游还是下游。强者愈强的马太效应恐怕不可避免。

天风证券新能源与电力设备组首席分析师杨藻分析,2017年底 CATL产能将超过16GWh,IPO筹资新建项目建成后总产能将超过40GWh。

12月5日,比亚迪投资者关系活动记录表指出,截止今年年底,比亚迪动力电池的总产能将达到16Gwh。其中10Gwh是磷酸铁锂电池,6Gwh是三元电池。明年在青海还会扩建一个拥有10Gwh三元电池产能的电池工厂。比亚迪已经对外表态,电池不再专供自己,也对其他车企开放。外界一直不知道比亚迪动力电池的价格,但靠谱的预测是,其成本早就在1元以下。比亚迪有机会做动力电池的价格杀手。现在的问题是,其他车企仍然对用同时车企的比亚迪的电池心存疑虑。

两家的产能落实情况还需观察,但总体而言所言不虚。国轩、力神等企业也在扩产能,市场份额将更加集中,2018年将有更多动力电池企业被挤出这个市场。

2. 您认为动力电池价格下降的有利因素是:[多选题]

在我此前的文章“光看上市公司财报还不够,动力电池真的好赚钱吗”中,国家科技成果转化基金新能源汽车创业投资子基金执行事务合伙人兼总裁方建华建议,为了应对“两头挤”的情况,动力电池企业应该着力提升CPK值(注:CPK:Complex Process Capability index 的缩写,是现代企业用于表示制程能力的指标。制程能力强才可能生产出质量、可靠性高的产品。)他说,松下动力电池良品率能达到99%,而国内厂家很少企业能达到95%,有的还低于90%。“提高几个百分点,成本节约不是一点点,差别非常大。”

但是在我的调查中,只有两个被调查者将“成品率提升”选为了动力电池价格下降的因素。现在领先的企业更多还是在迅速扩张中,并没有沉下心做生产、品控之意。

3 您认为动力电池价格下降的不利因素是:[多选题]

原材料价格难降

调查发现,没有人认为动力电池上游价格下降会帮助电池降价。动力电池需求激增导致的供求矛盾,通过价格反映出来,已经有两三年,但多数材料的产能仍没有释放。比如大家一致认为,钴价很难下降。除了产业端的真实需求,投资者或者投机者的介入,也让钴价难以下降。

电池四大材料方面,占总成本近三成的正极材料价格走势影响最大。近两年,三元正极价格仍在高位,磷酸铁锂正极有一定下降。未来随着高能量密度的要求,三元电池占比不会降,这意味着正极材料的价格还将维持。

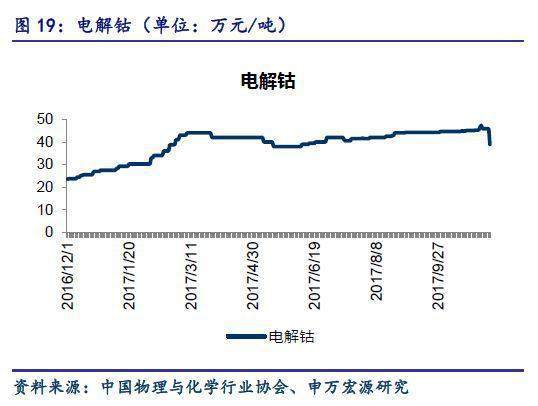

申万宏源的研究报告页显示,作为原材料的电解钴价格从2016年以来就基本单边上扬,近期虽有所回落,但还在40万元/吨左右。近期的价格回落应该和年底许多动力电池企业减产和停产有关。2017年大局已定,厂家以消化库存为主。2018年还需政策明朗,整车厂产品调整到位。

负极材料方面,根据鑫椤资讯的统计,自新能源汽车大规模推广的2015年以来,只有2016年略微下降,进入2017以后就都在高位。

隔膜方面,平均价格从2016年的4.2元/平方米,下降到3.5元/平方米。

电解液方面,主要材料六氟磷酸锂今年经历了一轮暴跌,从年初40万元/吨降到15万/吨以下。电解液总均价从2016年的7万元/吨降到5万元左右。

综上所述,动力电池原材料价格总体并未呈现下降趋势,这让动力电池价格下降的幅度不高。进入2017年,各动力电池企业毛利迅速下降,最重要原因就是价格下降而成本坚挺。(参见:“一篇文章告诉你:动力锂电池材料哪些紧缺,哪些过剩”)

根据工信部等四部委联合印发《促进汽车动力电池产业发展行动方案》,主管部门对动力电池2020年的目标是,新型锂离子动力电池单体比能量超过300瓦时/公斤,系统比能量力争达到260瓦时/公斤、成本降至1元/瓦时。

在2018年,我们就将在专用车或较为低端的A00级车型上,看到低于1元/瓦时电芯,系统价格也逼近1元/瓦时。但是技术参数的提升并不乐观。系统比能量要达到260瓦时/公斤的要求,几乎比网上流传的2018年补贴的技术标准还要高一倍多。这可能是比价格更大的挑战,而跨过这个门槛的企业,才能迎来真正的春天。