中国储能网讯:2017年,是我国动力电池发展的关键年。

从下游看,新能源汽车要在价格上与传统燃油车进行竞争,动力电池价格下行的速度与幅度都超乎想像。

例如,成飞集成1月12日晚间发公告指,因锂电池价格去年四季度以来大幅走低,预计公司2017年全年大幅亏损。

从上游看,动力电池对锂、镍、钴等金属的需求,远远超过全球新的增量,碳酸锂、钴、镍等金属的价格依旧保持强势。特别是在钴的价格方面,2017年,金属钴涨幅高达97.35%,刷新了自2001年以来的最高价格纪录。

本文从锂、镍、钴过去的价格走势展开分析,寻找其2018年的趋势。

锂:供给加强 价格有望下调

从目前全球锂资源产量情况上来看,碳酸锂主要集中在“三湖一矿”(企业代表:SQM、FMC、Rockwood、天齐)手中,这四家占比全球可量产化的锂资源高达85%以上,因此在全球锂资源的产量及定价主导权方面,这四家企业的控制程度非常强。

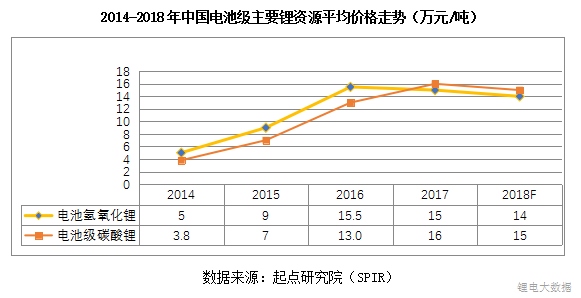

随着动力电池市场爆发,碳酸锂价格开始大幅上涨,2016-2017年锂电池碳酸锂价格一路走高,最高价位接近20万元/吨。从2017全年平均值来看,也达到了16万元/吨。

不过,因为锂的需求已经可预见,低端电池也已出现过剩局面,2018年,随着天齐、赣锋、众合股份等锂产能释放,碳酸锂价格或将继续保持下行,有望跌破15万/吨。

![]()

镍:妖气不再 价格有望平稳

2017年11月初,伦敦交易所的期货镍价格创出了28个月新高,上海期货交易所的金属镍价格于11月2日更是强势封涨停。“妖镍”由此上了头条。

从中国市场看,中国镍资源主要以进口为主,因中国地形奇特,镍矿主要分布在偏僻山脉及少数民族领域上,因此开采难度较大,目前尚未有健全的开采方案。

从生产企业上来看,主要厂家有:金川集团有限公司,吉林吉恩镍业股份有限公司,新疆有色金属工业(集团)阜康冶炼厂。

从供应上来看,受2017年房地产行业拉动,钢铁需求量加大,同时澳大利亚镍金属产出量下降,导致全球镍资源短暂紧缺。

应用领域上,镍资源主要应用在金属钢类体系,其使用量占比最大,总占比超过85%。而锂电池镍资源需求从2015年下半年开始才逐步形成。

截至2017年,锂电池镍资源需求总占比提升至4%,因此未来三到五年内,锂电池的发展对镍的价格影响极小,其总体价格波动仍需看金属钢铁体系市场。锂的“高镍”是造就不了“妖镍”的。

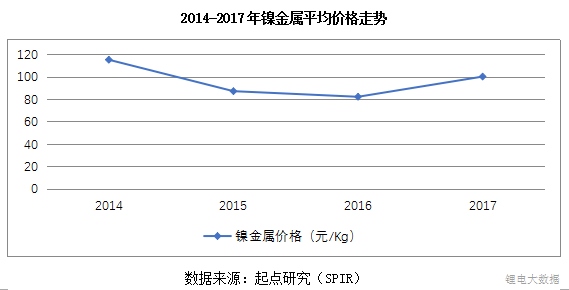

价格走势方面,2016年下半年,随着镍矿的主要出口国菲律宾因为环保问题,关停了数家镍矿开采场,同时俄罗斯年产镍量持续下降,导致了全球镍矿产出量大幅下降。加上从2016年开始国内镍金属库存量逐渐降低,导致镍金属市场供应紧张,截至2017年底,金属镍价格一度涨至100元/kg。

起点研究(SPIR)预测,未来两年内镍金属价格仍将会出现小幅度波动,但随着国外政策松动、出口逐渐恢复及中国本土镍资源的开发加速,供应紧张的局面将得到缓解,价格有望下调。

钴:短期震荡不改长期上升之势

据美国地质调查局发布数据,目前全球钴资源主要集中在刚果、澳大利亚、古巴,三者储能占比全球68%,中国仅占1.1%。

根据起点研究(SPIR)统计,2017年,中国钴消费量为5.1万吨,其中电池材料消费量的应用占比进一步提高,达80%。未来随着中国动力电池产业的快速发展及三元动力电池的应用占比逐渐提高,钴的需求量将保持较高占比。

从全球产量看,2014-2017年全球钴资源供需比例逐年接近,2017年钴金属价格从2016年开始一路上涨,年底达万元55万元/吨,2017四氧化三钴价格延续着强劲的增势,价格进一步上涨,超过了43万元/吨。主要原因有:

中国钴储量全球占比仅为1.1%左右,钴资源绝大部分依赖进口,国内钴资源供应情况受国外钴产量影响较大;

刚果的作为全球最大的钴供应国家,其政局动荡,海外钴矿的产出下降;

在动力电池市场大幅增长的背景下,中国动力电池的补贴标准将与能量密度挂钩,三元材料体系的动力电池需求增多,对钴的需求相应增加;

高电压钴酸锂产品目前市场逐步需求加大,同时中国已经成全球生产钴酸锂最大国家,年需求量增加;

钴价在2016年期间处于历史低位,受周期性因素影响,估价有所反弹。

起点研究(SPIR)预计,2017年钴价经过了一轮上涨,目前价格在高位运行。短期看来,如果刚果政局趋于稳定,钴矿产出得以恢复,则在2018年估价将有所回落。但如果当地政策与当地企业仍然未回复,则钴价格仍将会继续上涨。可观预计2018全年均价维持在55万元/吨,悲观预计则其价格将突破60万元/吨,因此长期来看钴价将上涨。