中国储能网讯:2017年一季度,在国家补贴政策剧烈波动后,新能源汽车产业链同时面临补贴下滑后产业链议价和技术标准调整后目录需要更新的“无车可卖”局面,行业显著遇冷。

随着新能源汽车推荐目录的月度更新成为常态,行业重回正轨;根据节能与新能源汽车网数据我国2017年新能源汽车产量达到81万台,同比增长接近60%;其中12月单月产量达到19.5万台,创历史新高。

动力电池方面,高工锂电统计数据显示2017年国内动力电池装机量约为36.39GWh,同比增长超过20%;2017年国内动力电池产量达到45GWh,同比增长接近50%。

新能源汽车产销的快速增长,直接拉动上游三电领域出货量增加;其中价格刚性的正极材料环节最为受益,其他环节则面临量增价减的局面。反映到上市公司层面,材料环节也是电动车领域平均业绩增速最快的细分领域。

动力电池:强者恒强,新进入者唯有依靠三元

动力电池领域共有11家企业发布2017年业绩预告,其中业绩预增6家,预减2家,2家企业与16年基本持平,1家亏损。

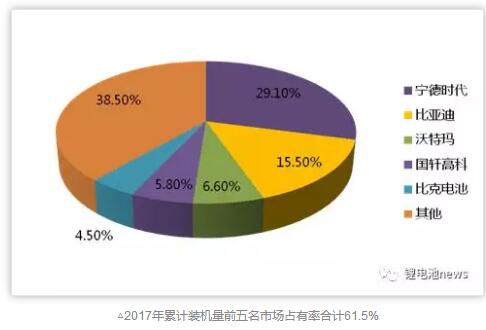

根据数据显示,我国动力电池2016年出货量28.04GWh,市场前五名份额占有率累计达到72.6%;根据高工锂电数据显示,我国2017年动力电池装机量约为36.39GWh,其中前五名市场占有率下降为61.5%。

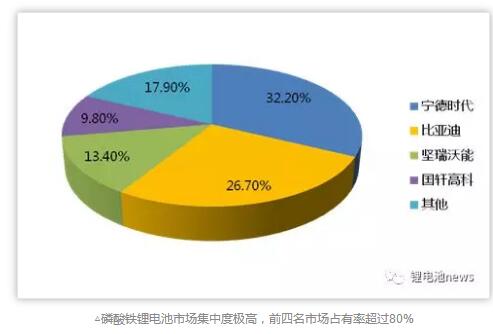

尽管动力电池总体市场集中度略有下降,但是磷酸铁锂大厂集中度显著提高;2017年宁德时代、比亚迪、坚瑞沃能、国轩高科四家传统动力锂电大厂的磷酸铁锂市场份额合计超过80%,不具备规模优势和材料体系配套优势的企业已经难以在该领域竞争,因此以中航锂电为代表的二线铁锂企业竞争压力较大。

因此2017年动力电池领域,绑定龙头企业宁德时代的PACK企业东方精工(增长410%-460%)、发力三元的动力电池新进入者亿纬锂能(增长50%-70%)、鹏辉能源(增长80%-105%)等企业均取得较快的业绩增速。

电池材料板块:正极风景独好,电解液、隔膜承压

锂电池材料领域共17家企业发布17年业绩预告,其中12家预增(8家增速超过100%),2家预减,3家与16年基本持平。

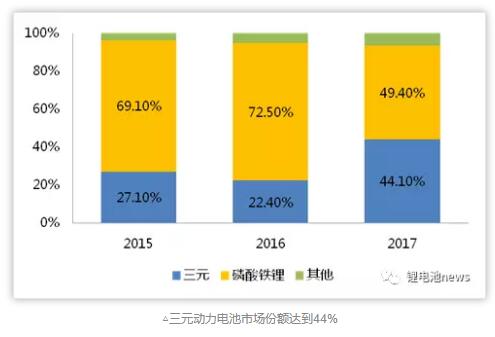

根据数据显示,我国动力电池2016年出货量28.04GWh,其中三元电池6.29GWh,占比仅为22.4%。

根据节能与新能源汽车网合格证数据显示,我国2017年动力电池装机量约为36.39GWh,其中三元动力电池装机量16.05GWh,同比增长155%;占比达到44%,市场占有率实现翻倍增长。

三元动力电池渗透率快速提高,成为动力电池的未来发展的主要方向,而以“材料+加工费”为计价方式的正极材料也最具备价格刚性。

2017年三元动力电池的快速渗透引起三元材料出货的增长,同时Co金属价格的增长也给相关企业带来库存受益,因此正极材料企业杉杉股份(增长157-188%)、当升科技(增长132-153%)、格林美(增长80-130%)、厦门钨业(增长325%)业绩增速领衔材料板块。

电解液、干法隔膜板块2017年整体处于降价区间,毛利率快速下滑,尤其电解质、电解液环节售价已经接近成本线,因此相关企业多以业绩持平或下跌为主。

原标题:锂电池行业最强战绩:22盈 5平 1亏