3. 发展中的欧洲电力市场

3.1.概况

欧洲电力和天然气监管机构(ERGEG)于2006年启动了“区域电力市场倡议”(ERI),并在欧洲建立了七个区域性倡议计划。ERI的设计是以泛欧电力市场为终极目标的。本文将这个设想中的欧洲市场称为电力市场目标模型(EMTM),模型中嵌入了市场耦合(MC)的思想。

MC有两种基本类型,分为交易量耦合和价格耦合。交易量耦合可通过协调可用的跨国输电容量实现。比起前者,价格耦合则更为全面,因为它将价格和数量的跨国协调结合起来。这两种耦合的主要区别在于价格的确定方式。中期紧密交易量耦合(ITVC)和基于流量的市场耦合(FBMC)分别是批量和价格耦合的典型例子。在这里提到 的ITVC和FBMC将在下面讨论。

大多数ERI都在整合市场方面取得可观的进展。 例如,在北部地区的ERI,成立于2002年的Nord Pool Spot(NPS)是世界上第一个进行电力交易的市场,覆盖丹麦,挪威,瑞典和芬兰等国家。接着在2009年11月,这个ERI有了进一步的市场耦合进展,电力市场耦合公司(EMCC)的成立联合了NPS与德国的欧洲电力交易所(EPEX)。 又如在欧洲中西部地区(CWE)的ERI,法国,比利时和荷兰市场的三边耦合市场(TLC)是于2006年成立。 2010年11月,CWE通过价格耦合实现了广泛的市场耦合,范围包括法国、比利时和荷兰(以前的TLC)以及德国、卢森堡和奥地利。

下一个阶段的目标在于将这些ERI耦合在一起,而相关行动已经在进行中。 2010年11月,在引入CWE广泛价格耦合的同时,CWE市场和北欧市场之间启动了中期紧密交易量耦合(ITVC)。ITVC目前覆盖了这两个市场中全部4个联络线路,包括Baltic Cable,DK1,DK2和NorNed(线路名称)。这个中期措施为建设稳健的跨区域市场并最终达成价格耦合目标有着重要作用。需要注意的是,如上所述,日前市场已经作为初步目标实现了耦合。而日内市场耦合也使工作重点之一,像法国-德国和荷兰-比利时都已经开始了日和市场的耦合工作。

EMTM由四个基本组成部分组成,即远期市场、日前市场(DAM)、日内市场(IDM)和平衡市场。 值得注意的是,远期市场和平衡由系统运营商(TSO)运营,而DAM和IDM由交易所管理。 此外,交易所还管理着远期市场。 EMTM预计远期市场将继续由TSO主持进行输电能力的显式拍卖。 但是,交易所将在DAM中使用隐式拍卖,并在IDM中隐式持续交易。 平衡市场将通过相邻的TSO之间基于优先顺序(merit order)的交易 实现。

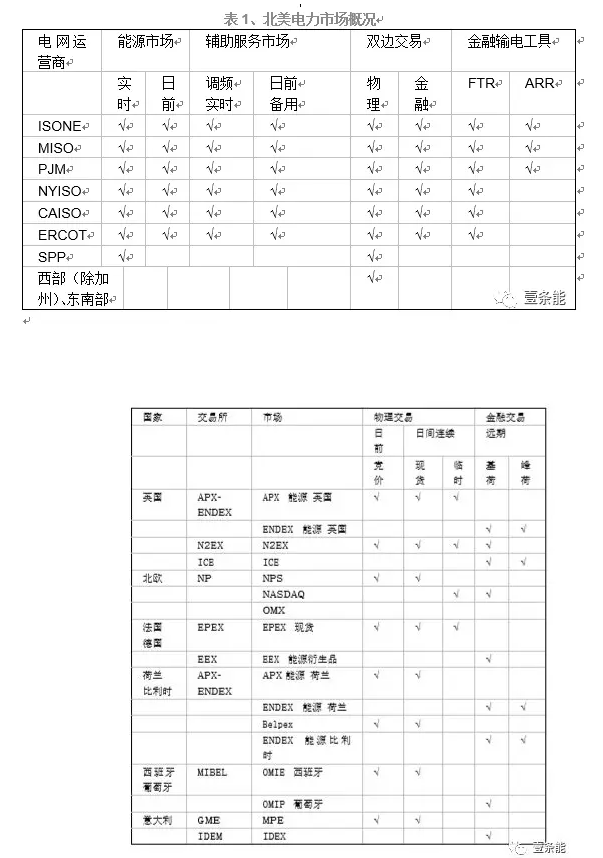

表2列出了欧洲电力交易所的概况。有趣的是,英国是唯一拥有多达三个交易所,且其中一个交易所同时运营物理和金融市场的国家。而欧洲其他国家最多只有两个交易所,且要么是物理交易所,要么就是金融交易所,没有同时兼顾物理和金融的交易所。ERI的不断发展导致的同一地区国家之间的合并,合资企业和合作,使得出现了金融市场在一个国家而物理市场则在邻国的现象,如西班牙 -葡萄牙和法国-德国。差价合同(CfD)是NP独有的特色,涵盖了大量欧洲国家。 欧盟碳排放配额导致德国EEX和NP的纳斯达克OMX推出了碳排放市场。预计到2013年,随着欧盟从免费分配到拍卖排放配额,更多的交易所将提供碳交易。

3.2.电力交易机制

远期市场是在实际交货时间之前的几个月或几年进行双边交易的协议。这些OTC的双边协议可以通过直接寻找合适的合作伙伴,通过电子公告板或通过一个金融经纪人的协助来达成。此外,期货市场也是某种意义上的远期市场,允许标准远期合约的交易,可做全时段交易或分为平时和高峰时段的交易(见表3),且没有任何实物交割。有趣的是,期货市场的参与者还可以包括投机者,他们并不真正消费或生产电力,而是希望通过交易赚取利润,从而增加市场流动性。远期市场的交易基于长期负荷预测,可能不符合实际负荷要求,因而不可预测的故障可能导致发电机组关闭或缩减其输出。此外,参与者可能无法获得双边合同中需求的交易量。

因此,单靠远期和期货市场都不足以维持电力系统的可靠性,有必要进一步引进受管理的市场。事实上,DAM和IDM便属于这类受管理的市场。DAM通过在设定的时间内收集市场参与者的投标,然后运行市场清算算法,对剩余的能源需求进行双盲拍卖。尽管DAM使用的是对第二天的短期负荷预测(比远期市场的长期负荷预测更准确),但实际负荷情况仍可能差别很大。这时IDM便可以发挥其作用。通过持续不间断交易,IDM可弥补已交易的电量(远期市场或DAM)和实际能源需求之间的差距。

IDM中的连续交易与DAM中的拍卖有所不同,因为它要求立即执行出价或在适当的价格出现后立即执行出价。有时连续交易分为两种类型,即现货和即时交易(见表3)。持续现货交易涵盖半小时,每小时,每两小时和每四小时交易及其组合,而连续即时交易包括高峰时段,基本负荷,周末和过夜等交易。最后的平衡市场则保证了实时运行的每一个时刻,发电量都能匹配传输损耗和实际用电量。

FBMC目标在于建立以欧洲为一个整体的日前电力市场。在FBMC中,一些交易所在管辖范围内的地区收集买价和卖价,然后将其提交给运行MC算法的EMCC等中央公司。 在总体电力市场耦合的情景中,NP在其由多个价格区组成的区域实施市场分割(MS)。这个MS与LMP相似的一点在于其在计算安全约束最优潮流(SCOPF)时把传输线路的所有限制纳入考虑范围。 然而,MS和LMP存在着一点差异,MS将两个额外的约束条件添加到SCOPF公式中来使区域内的价格相等。

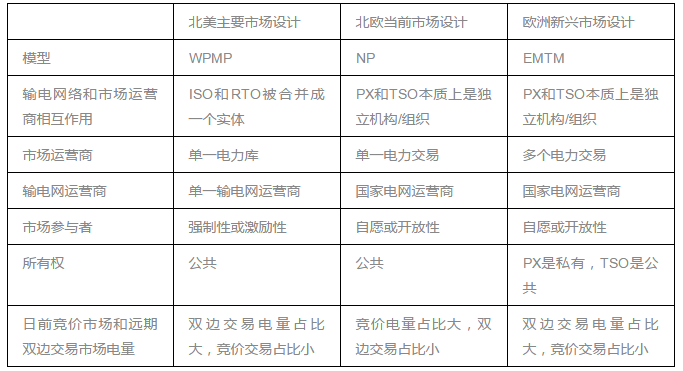

表4:欧洲和北美批发市场设计的综合比较

3.3.跨国输电安排

FBMC被认为是一种适合用来安排跨国输电的方法,这样就不用大规模重组当前电力交易所(PX)。虽然与LMP和MS不同,FBMC简化了输电网的模型,但根据文献,它应该与安全约束经济调度“等效”。FBMC中由一家中央公司运行MC算法,在忽略任何区域内输电阻塞的情况下将区域内的所有节点聚合为一个节点,甚至两个相邻区域之间的多个输电线路也被聚合成单个联络线路。同时,各国TSO合作计算出可用输电容量,并提供给MC公司。然后运行MC算法,以实现一个综合考虑环路间流量和输电容量限制的最优解。

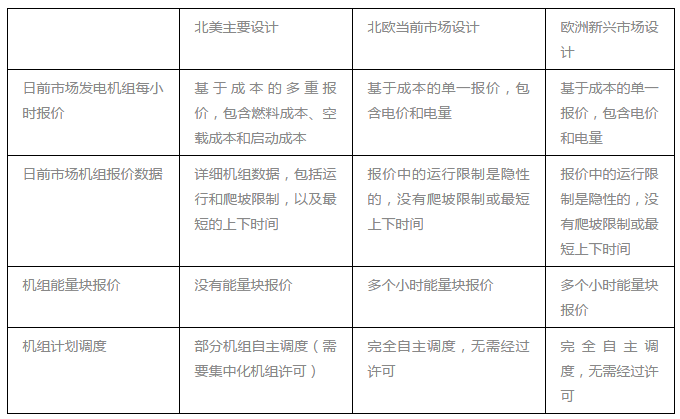

表5:欧美电力批发市场中发电企业运营比较

FBMC的一个主要问题在于在现实中还没有经过实践,所以没有统一的标准,如SCOPF。政治上对于市场耦合有过很多提案,但是还没有出现一个合适的实践模式。在电力交易中,将网络约束应用于拍卖问题并不简单这点是受广泛承认的。

截至目前,MC的细节仍需官方制定并加以实施,欧盟内部政策总司关于“欧盟的天然气和电力能源市场 – 实践和发展现状”的报告已经明确了这一点。报告承认:“简而言之,在许多地区价格耦合和现货市场建设方面取得了进展,但同时,区域市场应该如何建设仍没有一个明确的愿景。”该报告进一步指出,“现有的交易所是否需要合并为区域或欧盟级别的运营商,以及如何进行这个整合,目前尚未明确”。尽管一个简要的容量分配和拥塞管理框架指南[28]已经出台,进一步的网络编码(Netword Codes)仍在编写中。MC将会如何具体实行,要在网络编码编写出来之后才能明确。

交易所在日前和日内交易中,对TSO提供的传输容量进行隐式拍卖。 另一方面,TSOs负责运行辖区内的实时平衡市场或平衡机制。此外,TSOs还负责在每个区域边界进行协调,基于已签订的区域间远期双边合同分配跨国线路的传输能力。

欧洲日前市场的模拟市场耦合得出的结论是,MC比建立一个单一欧洲交易所效果更好。但是,也有研究对EMTM设计的日内市场表示了严重的怀疑,并对像PJM这样的实时市场表示赞同。欧洲的风力发电能力预计将在本世纪末达到非常高的水平,但其间歇性给实时平衡电力系统带来了相当大的挑战。有人认为,运行良好的平衡市场是欧洲电力系统大规模风电并网的关键。