上半年公司营收、归上净利、扣非净利分别同比增长48.7%、下滑49.7%、增长36.5%,公司业绩符合预期。2季度经营同比变化较大,可能与过渡期补贴政策扰动有关,同时,上半年存货中有21多亿元发出商品未确认收入。公司仍然保持成本领先,估算上半年动力电池单位营业成本0.74-0.82元/Wh,较2017年下降15%左右;公司上半年国内市场装机量占有率提升到40%左右,遥遥领先。公司有良好的工程师文化,并形成了较领先的工艺、制造与研发体系,已成功卡位一系列国际主流客户;资产负债表较强,能支撑后续扩张。看好公司长期发展潜力,给予“强烈推荐”评级与74-78元目标价。

摘要

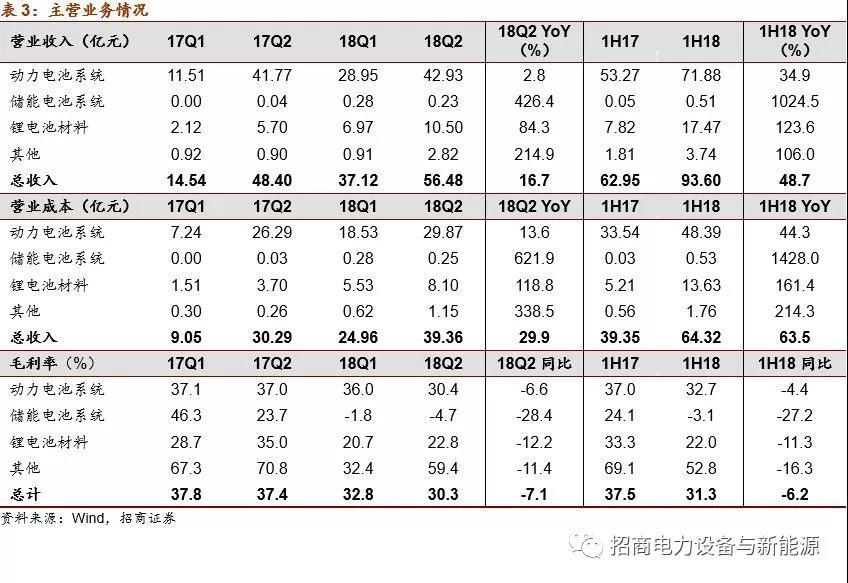

1. 业绩符合预期:上半年实现营收、归上净利、扣非净利93.6、9.11、6.97亿元,分别同比增长48.7%、下滑49.7%、增长36.5%。公司归上净利同比下滑,主要系去年同期有13亿元非经常性损益。分季度看,Q2扣非净利润为4.28亿元(-33%YoY),主要系Q2动力电池价格下滑较多,导致毛利率同比下滑6.6个ppt;同时,Q2锂电材料业务毛利率同比下滑12.2个ppt;此外,公司有20多亿元发出商品未确认收入。公司费用率控制良好,特别是管理费用率下降4个ppt,扣非净利率仅下滑1.4个ppt至7.5%。

2. 现金强劲回款,原材料库存处于低位,发出未确认收入商品剧增:公司上半年现金流强劲回款,2季度回款现金与收入比达到156%,可能因补贴下发后公司应收账款持续回款。库存方面,上半年库存营收比同比大幅下降,但库存绝对值有所提升,主要系发出商品大增至21.6亿元;公司原材料库存在2季度末仅4.6亿元,较年初和1季度末大幅下滑,预计将有补库存需求。

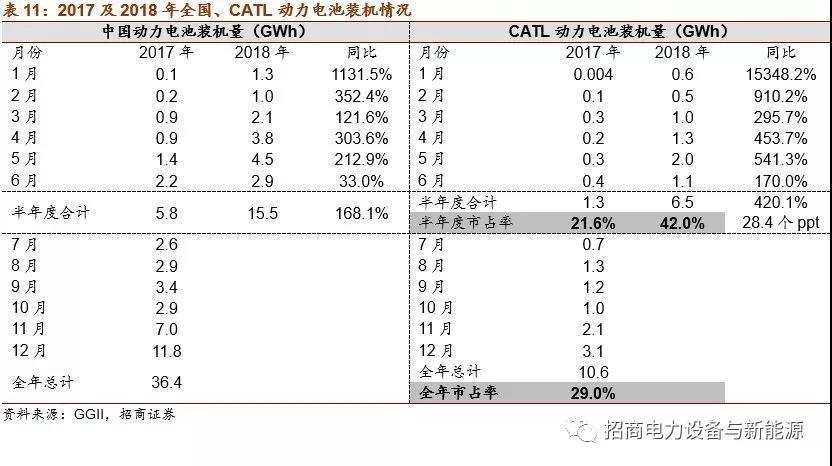

3. 保持成本领先优势,电池装机量国内遥遥领先:上半年,公司动力电池装机量6.5GWh,国内市占率达42%,遥遥领先。综合行业与公司历史数据,上半年公司销售出货可能有5.9-6.5GWh,推算公司单位营业成本0.74-0.82元/Wh左右,不含税售价1.11-1.22元/Wh左右,公司保持着领先的成本优势。公司动力电池营业成本较上年下降15%左右,上半年其平均售价下降近20%,可能系磷酸铁锂产品价格有波动,另外还有部分客户直接购买电芯。

4.全球布局,成功卡位国际市场:公司已配套国内主要乘用车、客车企业,国内装机市占率分别达40%和49%。并凭借与宝马的6年合作以及过硬的产品竞争力,成功配套大众、戴姆勒、PSA、现代、沃尔沃等国际企业。海外车企2019年开始进入密集推车期,公司产能也开始相应扩张,预计2020年达50GWh(不含与整车厂的合资厂),公司未来有望充分受益国际市场大发展。

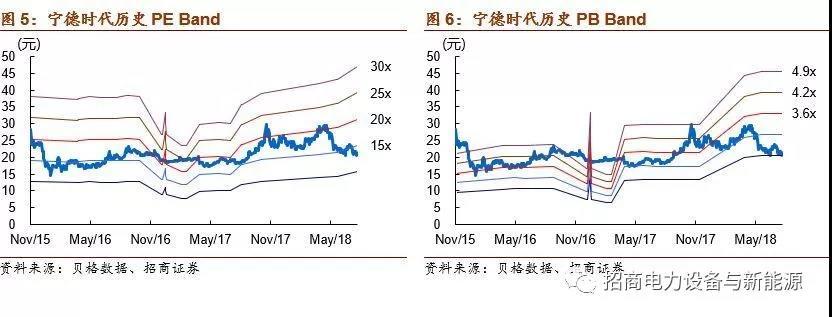

5.投资建议:公司有良好的工程师文化,形成了较领先的制造与研发体系;定位于全球市场,已成功卡位一系列国际主流客户;公司资产负债表较强,也能支撑后续扩张。首次给予“强烈推荐”评级,给予74-78元目标价。

风险提示:政策带来的短期扰动,行业竞争导致盈利能力阶段性继续下行。

1.上半年毛利率下滑影响盈利增速,但费用率控制良好

上半年公司实现营收、归上净利、扣非净利93.6、9.11、6.97亿元,同比增长48.7%、下滑49.7%、增长36.5%,业绩符合中报业绩预告预估范围。上半年归上净利润同比下滑主要系去年同期产生13亿元左右的非经常性损益,其中包括2017年4月作价约10.93亿元出售给东方精工的普莱德23%股权的处置收益,扣非后,公司上半年业绩同比增长36.5%。此外,上市前公司调整权益工具公允价值的确定方法,导致1H17归上净利和扣非净利均减少约0.46亿元。

分季度看,2018Q2公司扣非后净利润为4.28亿元,同比下滑33%。今年Q2公司业绩增速与装机量增速出现较大偏差,主要源于1)Q2公司动力电池价格下滑较多,带来毛利率下滑同比下滑6.6个百分点至30.4%;2)Q2锂电材料营业成本同比大幅上升,拖累毛利率同比下滑12.2个百分点至22.8%。

毛利率下滑,但费用率控制良好。公司上半年整体毛利率下滑6.2个ppt至31.3%,主要系3项主营业务毛利率均有所下滑。不过公司费用率控制良好,销售费用率4.8%,基本维持不变;管理费用率下滑4.3个ppt至14.1%;财务费用率下滑1个ppt至-0.25%,主要系利息收入达2.1亿元,同比大幅增长。

2.现金流强劲回款,原材料库存偏低,发出未确认收入商品剧增

现金流扎实,补贴发放带动应收账款回款。公司上半年现金流仍然比较扎实,销售商品、劳务获现金比营收、经营现金流净额比税后净利润分别为121.3%、98.9%,同环比持续提升。现金流的持续改善预计与应收账款持续回款有关,上半年赊销比下滑22.5个ppt至118.6%,预计主要系上半年补贴发放,下游回款加速。

发出商品金额持续提升,原材料库存偏低,预计将开始补库存。公司上半年库存营收比同比下滑10.3个ppt至52.6%。单从库存值角度看,公司库存较年初和1季度末上升44.2%和19.6%,库存上升主要系发出商品环节高速增长(根据公司成本推算,有2.6-3GWh电池产品未确认收入)。

公司原材料库存在1季度末较年初有所上升后,2季度消耗较快,截至2季度末仅4.5亿元,较年初和1季度末大幅下滑,预计未来将开始补库存。

其余异常量:所得税同比下降,主要系公司递延所得税资产影响;长期借款增长约343%,主要是补充公司运营和产能建设资金,但固定资产和在手现金同比也有较大幅增长,资产负债率下滑约2.6个ppt至40.8%。

3.保持成本领先,动力电池装机量遥遥领先

电池综合成本保持业内领先。上半年公司实现营收71.88亿元,同比增长34.9%。公司未披露销量情况,根据装机量数据,以及公司库存数据,估算公司上半年销售出货6-6.5GWh(公司上半年装机6.5GWh左右,而存货商品与发货商品较年初增加12亿元左右,考虑到储能、材料、电池板块的构成,估算公司动力电池实际销售约5.9-6.5GWh),折算平均营业成本约0.74-0.82元/wh,较2017年平均值下降近15%,平均电池销售单价1.1-1.22元/Wh,较2017年全年平均价格下滑20%左右。

均价降幅较大主要应该是Q2价格出现较大波动(Q2毛利率下滑至30%左右),可能是磷酸铁锂产品价格降幅较大,此外,可能还与存在部分产品以电芯形式出货有关(如去年向普莱德销售额占比动力电池营收约14%,均价仅1.22元/wh)。

不过公司成本控制力仍相对较强,一方面,营业成本保持业内领先,另一方面,费用率今年得到有效控制,管理费用率下降4个百分点。

装机量同比大幅增长,市占率超4成,遥遥领先。综合高工锂电、真锂等行业数据,由于上半年新能源车销量大幅增长以及车型带电量提升,上半年国内动力电池装机量达15.5GWh,同比提升168%左右。公司上半年装机达6.5GWh,同比大增420%,市占率由去年上半年、全年的22%、29%提升至今年上半年的42%,装机量在遥遥领先。

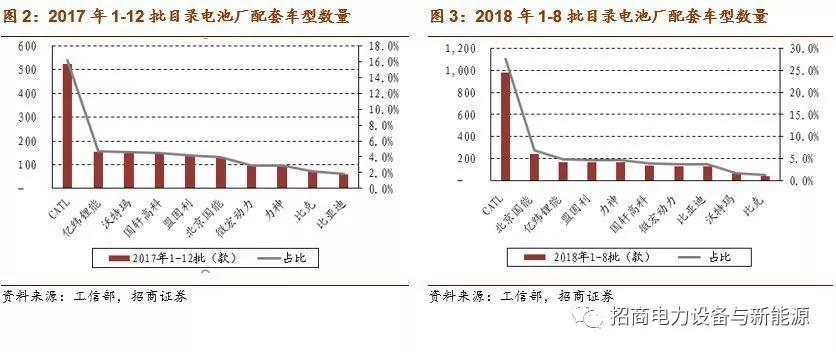

目录方面,2017年12批和2018年1-8批目录中CATL配套数量占比分别为16.1%、27.6%持续位居第一位,高配套数量也带动公司装机量持续增长。

锂电材料持续高增长,但毛利率下滑较多。上半年公司锂电池材料销售收入为 17.47亿元,较去年同期增加 123.6%,增速较快主要系下游需求旺盛、新建产能投产以及销售价格上涨。不过原材料成本上升幅度较大导致公司锂电材料业务上半年营业成本同比上升161.4%,拖累毛利率下滑11.3个ppt至22%。

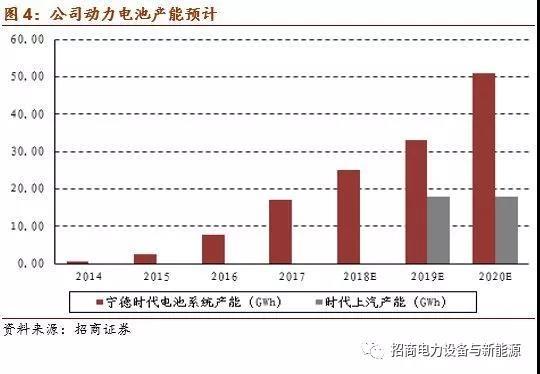

4.持续、稳健扩张产能

公司2017年底动力电池产能约17GWh,同时有3个扩建项目:

1)2016年9月开工的江苏溧阳基地10GWh项目,建设期5年;

2)本次募投项目中的宁德湖西基地24GWh项目建设周期3年,分三期逐步达产,每期达产8GWh;

3)2017年6月在溧阳开工的时代上汽36GWh项目,其中一期产能18GWh,预计与2018年底投产。

此外还有湖东园区、青海时代和宁德锂动力扩产项目已经接近建设尾声。预计至2020年完全归属于公司的产能达约51GWh,时代上汽至少具备18GWh产能。

5. 成功卡位国际市场,将充分受益全球新能源车大发展

已拿下国内近半数市场。公司已经成功配套了包括北汽新能源、上汽荣威、吉利新能源在内的众多国内主流新能源乘用车品牌。此外,公司在新能源商用车领域也与宇通、金龙、中车长期合作。公司2018年上半年在新能源乘用车和商用车领域装机量的市场占有率达 40%和49%。

成功卡位国际市场。宝马方面,公司与宝马合作多年,近期公司公告获得其40亿欧元定点函,据媒体披露其中25亿欧元从中国工厂采购,15亿欧元从德国工厂采购;奔驰方面,在去年的法兰克福车展期间,奔驰宣布公司成为其全新子品牌EQ国产化车型的电池供应商之一;大众方面,2018年3月大众集团CEO表示公司已选定LG化学、三星和公司为动力电池合作伙伴,合作价值将达到200亿欧元,主要用于欧洲和中国的动力电池需求。此外还有捷豹路虎、PSA、沃尔沃、现代等企业也与公司签订合作协议。公司强大的竞争力持续获得国际龙头车企认可。

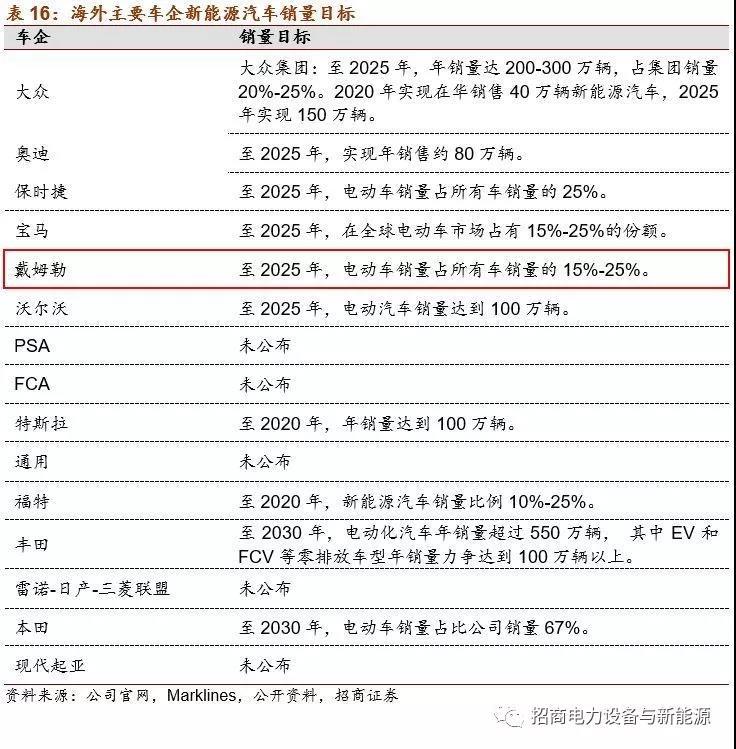

海外车企即将进入密集推车期。根据各车企未来新能源汽车战略规划,海外13大车企集团在2018-2020/2021年期间,将推出的新能源车型数量将大于82款,年均21款以上;在2018-2025年期间,将推出的新能源车型总数将大于303款,年均38款以上;而过去3年海外13大车企集团年均上市车型为13款。新车型推出数量快速增长,目前临近海外车企新车型密集上市期。

我们预计车型密集上市期在2018-2019年即将开启,2020年之后以大众MEB平台为代表的各家车企的电动车生产平台投产后,无论是车型数量还是销量均将进入爆发期,公司将持续受益。

海外龙头车企规划明确,制造、研发具备深厚积淀。海外主要车企集团基本都规划了未来的新能源汽车(以电动车为主)的销量目标,其中主流车企预计至2025年新能源渗透率为10%-25%,远高于其整体0.7%左右的渗透率,也远高于宝马(3.7%)等渗透率较高的企业。

我们认为传统车企龙头历史悠久,在生产工艺和技术研发具备深厚积淀,而在新能源汽车方面,如宝马等企业早在上世纪70、80年代就已经开始涉及,此外传统车企在渠道、品牌力方面的优势都有望帮助其顺利向新能源化方向转型。

2025年海外车企新能源车当年销量预计达1400万辆以上。2012-2017年,海外12大车企集团(不包含特斯拉)所有整车销量CAGR约2.6%。假设该复合增速为2017-2025年的增速,对应2025年销量为9365万辆。我们分别假设2025年12大车企集团新能源汽车(EV+PHEV)渗透率为10%、15%、20%、25%,分别对应936、1405、1873、2341万辆的当年销量。中性预测2025年海外12大车企的新能源汽车销量有望达到1400-1900万辆。

6.盈利预测假设

7.风险提示

1)新能源汽车政策低于预期:中国政府正努力推动新能源汽车行业的发展,以实现我国汽车产业的弯道超车,国家产业政策变化将会影响动力电池市场发展,进而影响公司产品的销售及营业收入。如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。

2)新能源汽车销量低于预期:近年来,国内新能源汽车市场增长较快,但目前中国新能源汽车的发展仍处于起步阶段,新能源汽车产销量在汽车行业总体占比依然较低,购买成本、充电时间、续航能力、配套充电设施等因素仍会对新能源汽车产业的发展形成一定的制约。未来如果受到产业政策变化、配套设施建设和推广、客户认可度等因素影响,可能导致新能源汽车市场需求出现较大波动。

3)产品价格持续下降:近年来,随着国家对新能源汽车产业的支持,新能源汽车市场在快速发展的同时,市场竞争也日趋激烈。动力电池作为新能源汽车核心部件之一,也不断吸引新进入者通过直接投资、产业转型或收购兼并等方式参与竞争,同时现有动力电池及其材料企业亦纷纷扩充产能,市场竞争日益激烈。如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩,将面临一定的市场竞争加剧的风险。