中国储能网讯:本文翻译自Agora Energiewende and Sandbag近期研究成果,武汉大学国际法研究所张光耀译。

一、政策现状

一系列与欧洲电力部门相关的政策、欧盟气候能源政策的法律框架正在经过2017年并演变至2030年的目标。然而,这些政策在一些领域中进展缓慢并且总体目标趋于缓和。一旦气候变化的挑战变得越来越迫切,成员国倾向于增加政策目标的灵活性和政策措施的类型。这可能使已承诺的成员国能够加快步伐。然而,这有可能造成了欧洲气候能源政策的碎片化和再国家化的风险,意味着对内部市场的根本性挑战。毫无疑问,去年最积极的政策进展来自国家倡议——尤其是与淘汰煤炭有关的新举措。

1、欧盟碳排放交易体系的改革

在2017年底,欧盟碳排放交易体系的改革最终获得了同意。它主要包含如下3个要素:

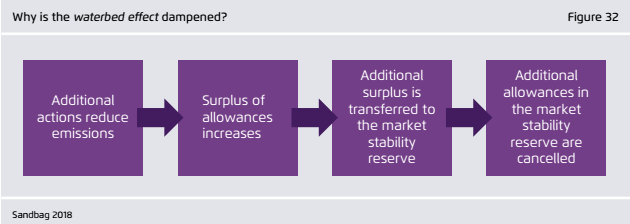

→到2021年,进一步减少碳排放交易体系中的认证数量。发行量将以每年2.2%的速度下降(目前每年下降1.7%)。

→存在巨额盈余的证书将以比先前设想的更快的速度流入市场稳定储备:至2019年,盈余的24%每年将流入市场稳定储备,因此不会提供给市场任何更多的证书。

→到2023年,保留在市场中稳定储备的补贴数量将自动限制在上一个日历年度拍卖的补贴数量;储备的所有更多补贴将被取消。

这些改革是加强欧盟碳排放交易体系的重要步骤,但在2030年之前不太可能将二氧化碳补贴价格提高到从煤炭稳定转向天然气所需的水平。然而,至2023年,在市场稳定储备中取消剩余补贴将保持具有非常高的结构重要性。首先,除了2.2%的线性减排因素之外,这将导致ETS的实际减排。其次,这将使国家能够在电力行业减少二氧化碳排放的举措比在碳排放交易体系下发生的情况更快,从而为气候保护带来真正持久的价值。它终结了ETS所谓的水床效应,这意味着一个成员国的额外排放量节约使在欧盟其他地方实现更高的排放水平。根据新规定,淘汰煤炭或增加可再生能源将导致更多数量的证书从市场稳定储备中被取消。

下图显示ETS改革如何减少水床效应

2、欧洲的清洁能源包

2016年11月30日,欧盟委员会提出了一组2020年至2030年的欧盟新能源法律,称为“全欧洲清洁能源包”。该方案旨在执行巴黎气候变化协议和推进欧盟的能源政策,特别是电力市场的有利于脱碳的运作。

目前,这些法律的普通立法程序正处于过渡阶段:欧盟理事会成员国已就所有情况达成一致意见,他们希望与欧洲议会进行最终的谈判。反过来,欧洲议会确定了其在能源效率、可再生能源以及新的欧盟气候和能源统一管理方面的立场。关于电力市场设计、电力部门风险准备和能源监管合作机构的欧洲议会立场将在几周内通过。预计到2018年底,欧盟理事会和欧洲议会将就所有文件达成最终协议。

总体而言,欧盟理事会成员国似乎未能就欧盟气候和能源立法达成一致,这些立法充分根据《巴黎协定》应对危险的气候变化而订立,即将全球变暖限制在2摄氏度以下,争取在1.5摄氏度以下。欧洲议会的立场更加雄心勃勃,预示着艰难的小组谈判。

3、电力市场和低碳化

清洁能源一揽子法律将导致欧盟电力市场运作规则的进一步紧缩。由于成员国保留了很大的范围来保护当前的利益,在撰写本文时这是否会推进脱碳问题仍不清楚。

大多数成员国希望保持敞开的大门,通过容量支付补贴现有或新的化石燃料发电机,以防市场没有提供足够的投资信号。他们还认为,尽管欧洲电力市场日益一体化,但国家资源充足评估应该以区域或欧盟范围的角度来评估。

从低碳化角度来看,一个关键问题是欧盟理事会和欧洲议会是否会支持欧盟委员会关于排除硬煤和褐煤工厂通过容量支付补贴的建议。2017年12月18日,理事会成员国中的国家投票赞成在2025年之前为容量机制建设新的燃煤电厂,并在2030年之前对现有的煤电容量进行补贴。这一立场显然不符合迅速需要将欧洲电力体系脱碳和欧盟长期以来取消对环境有害补贴的政策。欧洲议会在这个问题上的立场还没有达成一致,所以目前还不清楚这个问题将如何解决。

更积极的一点是,可能的电力市场改革将加强短期市场并进一步发展平衡市场,为可再生能源生产商提供更多机会充分参与市场,降低对市场收入支付保费的需求。同时,可再生能源的优先调度和优先获取等现有特权可能在很大程度上被取消,这意味着可再生能源生产商在欧洲市场尚未(但仍然)运行良好的任何地方都将面临额外的风险和成本。

4、欧洲可再生能源目标和政策

关于可再生能源,“清洁能源一揽子法律”包括到2030年将可再生能源在整体能源消费中的比例提高到27%的提案,但没有包含成员国对此总体目标的国家目标。欧盟理事会支持这一目标,并接受不愿意参与的成员国搭便车,当满足27%目标而实施更具有野心的目标时。这似乎是欧洲能源转型的担忧,因为它表明了多速的欧洲可再生能源发展趋势,在本报告中记录的趋势可能会被纳入欧盟立法。

风能(海上和陆上)、特别是太阳能光伏发电成本的快速下降表明,2030年可再生能源的比例要高于27%,才能以具有成本效益的方式实现欧盟的气候目标。欧盟委员会最近将目标设定在可再生能源份额30%左右。欧洲议会将要求在小规模谈判中获得35%的可再生能源份额。

欧盟可再生能源具有约束力的任何增长目标都达到30%或更高,意味着每年平均可再生电力超过50%,而风能和太阳能拥有最大份额。目前,德国、丹麦、西班牙和葡萄牙都家日益显示,管理拥有大量可变电力生产份额的电力系统在技术上是可行的。事实上,在有风和/或晴朗的日子里,已经有70%以上的可变发电量的份额在这些国家进行管理。

奥地利、丹麦或德国的经验也表明,个别家庭或能源社区携带的小型可再生能源项目如何能够积极促进能源转型。在欧盟可再生能源指令重建计划中提出的对消费者权利的明确表达有可能帮助启动欧洲的太阳能光伏发电。

5、能效政策

能源效率措施是电力行业能源转型的重要组成部分。欧盟委员会的影响分析表明,到2030年每增加1%的能源节约,欧盟天然气进口量以及相关依赖度下降4%,温室气体排放量下降0.7%,创造30多万个就业岗位。能源效率的提高对于运输和供热及制冷(所谓的“部门耦合”)的电气化也很重要,因为较少的总体需求意味着需要较少的零排放发电容量。关于能源效率问题,欧盟理事会成员国批准了欧盟委员会提出的指示性30%欧盟范围目标的建议,但创造了巨大的能源效率的委员会建议具有国家灵活性的漏洞——如果充分利用——可能会使立法几乎毫无意义(RAP,2017)。

相反,欧洲议会支持欧盟35%的能源效率目标。2020年之后,它还将充分包括运输中的能源利用。

能源效率谈判将显示欧盟立法者是否准备超越目前的能源效率停滞。显著的是,七个成员国(包括法国和德国)发表了一份声明,表明他们希望在谈判期间提高目标。

6、国家政策

2017年,意大利(2025年)、荷兰(2030年)、葡萄牙(2030年)新公布了全国淘汰煤炭计划。它们增加了英国(2025年)、芬兰(2030年)和法国(2022年)(Europe Beyond Coal Campaign 2018)的类似声明。显然,煤炭的势头正在蔓延,英国和加拿大政府已经建立联盟以鼓励其他国家、地区和公司实现无煤化(2017年加拿大政府)。

欧盟委员会在2017年底建立了一个平台,以解决淘汰煤炭所需的区域转型。委员会表示,该计划旨在通过将更多的关注点放在实体经济的社会公平性、结构转型、新技能和融资("No Region Left Behind" 2017)上,以促进清洁能源转型。

在德国,规范逐步淘汰煤炭的政治决定似乎越来越可能,尽管条件和时限尚不明确。重要的公司(包括西门子、EnBW和E.ON)已经公开要求承诺一个社会可行的淘汰煤电的途径(Stiftung 2Grad 2017)。基督教民主党和社会民主党目前就一项新的联合条约进行的谈判表明,将建立一个政府煤炭委员会,由该委员会到2018年底将为德国的煤炭淘汰提出一个途径和结束日期。这应该在2019年由法律执行。

在波兰,国家政策仍在支持煤炭,尽管最近市场力量转向支持可再生能源,政府声明中的一些细微差别表明人们越来越怀疑煤炭未来的作用。2017年12月13日,欧盟委员会批准其国家援助批准竞争性拍卖总计94亿欧元,以支持可再生能源设施。但是,政府还在等待欧盟委员会批准为其建立产能市场提供6个新的煤炭机组(4.6吉瓦),并可能对现有资产进行现代化改造。据报道,2017年9月,能源部长KrzysztofTchórzewski表示,Ostroleka的1千兆瓦煤炭计划将是波兰最后一批新煤投资(Energetyka 2018)。

7、公司政策

越来越多的电力公司正在改变他们的可再生能源战略,以便成为未来能源转型市场的积极参与者:

→欧洲电力公司的游说团体Eurelectric在2017年12月的愿景声明中宣布,它将在本世纪中叶之前积极寻求碳中和的努力(Eurelectric,2017)。

→Ørsted(原为Dong)于2017年2月宣布,他们将在2023年淘汰煤炭(Clean Technica, 2017)。

→Iberdrola在2017年11月宣布他们将关闭所有的煤电厂。然而,尽管西班牙是欧洲供应过剩最多的国家(Iberdrola,2017年),西班牙政府发布了一项讽刺的法令,禁止其西班牙煤电厂关闭。

→法国电力公司已经宣布计划从2020年到2035年在法国建造30兆瓦太阳能,为法国可再生能源发电(EDF 2017)提供大规模的承诺。

另一方面,也有一些公司坚持煤炭和天然气发电。最值得注意的是,捷克投资公司EPH成立于2009年,正在积极从这些公司购买欧洲各地的煤和天然气发电厂,即从这些资产中剥离(Sandbag 2016)。EPH拥有大约20千兆瓦的电厂,主要是煤和天然气。在2016年收购Vattenfall的所有褐煤资产后,EPH于2017年继续收购匈牙利的褐煤电厂、德国的硬煤电厂和英国的燃气电厂。在这些电厂旁边,EPH现在还拥有数座煤矿。虽然EPH进入了意大利生物质市场(Biomass Magazine 2017),但似乎该公司仍侧重于尽可能长时间从肮脏的电厂中获取利润,而在这些工厂中投入很少,并且不承担前采矿地点的复原(Leipziger Zeitung 2017)。由于EPH将业务分为50多家公司,因此如果需要,个别电力公司可能会破产,而不会对EPH的整体业绩产生重大影响。

二、政策展望

2018年,欧洲2030年的可再生能源和能源效率目标将引发激烈的争论和最后的决定。到2018年底,将对“全欧洲清洁能源”的立法谈判进行讨论。预计不同机构之间将举行激烈的辩论,特别是针对能源效率和可再生能源的目标。在提高效率方面,各国政府和欧盟委员会正在投票,到2030年增加30%,而欧洲议会的目标是35%。在可再生能源方面,成员国争论到2030年能源需求占27%,而欧盟委员会的目标是30%,欧洲议会为35%。这些机构之间的小规模谈判可能会很艰难。