中国储能网讯:随着全球人口总量不断增加及经济持续发展, 人类的能源需求日益增长。 然而, 煤炭、 石油、 天然气等传统化石能源在有效供给、 绿色环保等方面受到越来越严峻的挑战。 可再生能源的利用不会造成当前发展与未来发展之间的矛盾, 更可有效解决“供给有限” 与“需求扩张”之间的矛盾, 确保能源供给向可持续、 多元化、 生态化的方向发展。 但对可再生能源发展而言, 由于国际化石能源价格继续维持下跌趋势, 2015年是充满挑战的一年。 2015年布伦特原油现货价格从年初的60美元/桶降至年末的35美元/桶, 美国亨利天然气交易中心现货价格从年初的3.0美元/百万英热单位降至年末的1.6美元/百万英热单位, 丹麦港煤炭指数( ARA) 动力煤价格从年初的70美元/吨降至年末的54美元/吨。 同时, 2015年也是充满机遇的一年, 越来越多的国家和人民意识到温室气体排放及环境污染问题带来的严重后果。 七国集团峰会( G7) 及二十国集团峰会( G20) 发布加速发展可再生能源及提高能源效率的承诺,联合国可持续发展峰会通过廉价和清洁能源发展目标, 巴黎气候大会胜利召开并达成气候控制的《 巴黎协定》 。

1、全球可再生能源发展现状

可再生能源主要指自然界中可循环再生的能源类型,通常包括太阳能、 水能、 风能、 生物质能、 海洋能、 地热能等。 可再生能源利用对环境无害或危害极小, 且资源分布广泛, 适宜就地开发利用。

1.1 可再生能源发电装机容量屡创新高,但发电设备利用率有待提高

可再生能源在电力领域的应用最具代表性。 全球可再生能源发电累计装机容量从2006年的10.37亿千瓦增长至2015年的19.85亿千瓦, 年均增长7.49%。 其中风力发电及太阳能发电装机容量增幅最大, 2015年分别比上年净增6635万千瓦和4766万千瓦, 远高于水电的3580万千瓦( 见图1) 。

按照同期发电量计算, 火力发电设备年利用小时数可达4000小时以上, 水力发电设备的年利用小时数可达3270小时, 而风力发电设备的年利用小时数仅为1940小时, 太阳能发电设备的年利用小时数仅为1100小时。 这虽然与风能、 太阳能等具有间歇、 分散、 不稳定的特性密切相关,但也反映出非水可再生能源发电设备利用率低的问题。

1.2 可再生能源消费比重增加,非水可再生能源增幅尤为突出

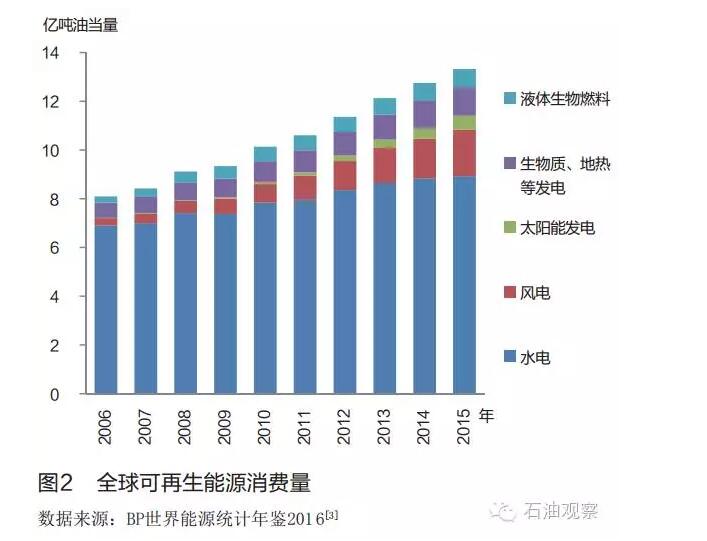

2015年, 全球可再生能源消费总量达到13.33亿吨油当量( 见图2) , 占全球一次能源消费总量的10.14%, 比上年提高0.35个百分点。 2006-2015年, 全球可再生能源消费量年均增长5.69%, 远高于同期化石燃料消费量1.50%的年均增长率。 2015年, 全球共消费可再生能源电力5.56万亿千瓦时, 占当年电力消费总量的23.07%。 水力发电在可再生电力消费总量中的占比从2006年的88.02%逐步萎缩至2015年的70.99%, 同期风力发电消费量占全球电力消费总量的占比从3.84%提升至15.13%, 太阳能发电从0.16%提高至4.55%。 2006-2015年的10年间, 风力发电及太阳能发电消费量年均分别增长22.73%和53.18%。 燃料乙醇、生物柴油等液体生物燃料在交通运输领域也得到快速的推广应用, 产量从2006年的2567万吨油当量提高至2015年的7485万吨油当量, 年均增长12.63%。

1.3 可再生能源领域投资创纪录,解决了大量人员的就业问题

2015年, 全球可再生能源投资总额达到创纪录的3289亿美元( 含50兆瓦以上大型水电投资430亿美元) ( 见图3) , 其中可再生能源发电项目投资2658亿美元, 远高于化石能源发电1300亿美元的投资额。 与强劲的投资相对应,可再生能源领域直接或间接提供了810万个就业岗位, 比上年增长5%。 风能及太阳能领域备受各类型投资者的关注, 分别获得1096亿美元及1610亿美元的投资, 分别吸收了108.1万人和372.5万人就业。 发展中国家发展可再生能源的意愿大幅提升, 投资额达到1559亿美元, 首次超过发达国家。

1.4 可再生能源领域并购交易活跃,风能及太阳能项目备受青睐

2015年, 全球可再生能源领域的并购交易总额达到历史最高值的939亿美元( 见图4), 比上年增长7%。 其中资产收购交易额为694亿美元, 企业并购交易额为192亿美元, 私募股权交易额为35亿美元, 公共市场股权交易额为18亿美元。 从可再生能源类型来看, 风能领域是并购交易的主战场, 交易额共计576亿美元, 比上年增长9%; 太阳能领域并购交易额为294亿美元, 比上年增长9%; 地热领域并购交易额为22亿美元, 比上年增长4倍以上; 生物质与废弃物领域并购交易额为21亿美元, 比上年增长10%;液体生物燃料领域并购交易额为17亿美元, 比上年降低24%, 为历史最低值。

1.5 研发投入基本稳定,可再生能源成本不断降低

2015年, 全球可再生能源领域研发投入为91亿美元,与上年相当( 见图5)。 其中政府投入为44亿美元, 企业投入为47亿美元。 太阳能利用领域研发投入为45亿美元,遍及整个产业链, 例如流化床反应器生产硅原料技术、 硅薄片切割用金刚石线锯技术、 提高光电转化效率的黑硅抗反射涂层技术等; 风能利用领域研发投入为18亿美元, 研发重点是降低陆上风电塔顶机舱重量, 增加海上风力发电装机容量, 发展海上浮式风力发电机等; 液体生物燃料领域研发投入为16亿美元, 研发重点是二代燃料乙醇及生物航空燃料制备技术开发。

随着研发投入的不断增加及加工利用技术的不断进步, 可再生能源投资及使用成本不断降低。 全球光伏发电投资成本降至1810美元/千瓦, 平准化发电成本降至0.13美元/千瓦时; 陆上风电投资成本降至1560美元/千瓦, 平准化发电成本降至0.07美元/千瓦时; 海上风电投资成本降至4650美元/千瓦, 平准化发电成本降至0.18美元/千瓦时。

1.6 可再生能源发电调峰措施基本成型,储能规模不断增加

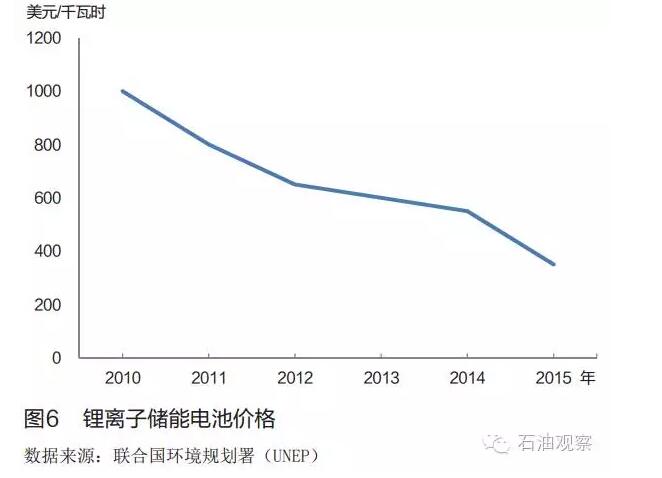

为克服可再生能源发电存在的间歇性、 不确定性等问题, 全球形成了4种可再生能源发电调峰措施: 一是基于对风能、 太阳能等发电输出的动态预测, 适时调动多余的发电设备或化石能源发电厂进行输出总量调节; 二是基于能源互联网技术, 将过剩的电力资源输往电力紧缺地区;三是利用需求响应机制进行电力消耗量调节; 四是发展抽水蓄能、 空气压缩、 电池等储能技术。 综合来看, 各国更重视利用储能技术以确保电力平稳输出。 截至2015年, 全球投入运行的储能项目( 不含抽水蓄能、 压缩空气和储热) 达到327个, 总容量达到946.8兆瓦, 自2010年起保持18%的年均增长率。 2015年, 全球共宣布储能项目建设计划1220兆瓦, 其中锂离子电池技术占79%, 钠硫电池技术占7%。 技术进步及批量化生产导致储能锂离子电池价格从2011年的1000美元/千瓦时降至2015年的350美元/千瓦时( 见图6)。

2、全球可再生能源发展展望

2.1 强烈的国家意愿推动可再生能源快速发展

在2015年召开的第21届联合国气候变化大会期间,《 联合国气候变化框架公约》 的195个缔约方一致同意通过《 巴黎协定》 , 达成将全球平均气温较工业化前水平升高幅度控制在2℃之内的目标, 并提出为把升温控制在1.5℃之内而努力。 其间, 189个提交国家自主贡献预案( INDC) 的国家中有147个国家涉及可再生能源。 例如,巴西提出2030年非水电可再生能源占其电力总消费量的23%; 阿联酋提出2021年可再生能源占其能源消费总量的24%; 中国提出2030年非化石能源占能源消费总量的20%; 美国提出2030年将电力消费中可再生能源占比提高至20%; 法国提出2030年可再生能源占其电力消费总量的

40%。 21世纪可再生能源政策网络( REN21) 的统计,更是显示全球已有173个国家设定了可再生能源的发展目标, 146个国家颁布了可再生能源支持政策( 上网电价、配额制、 生物燃料掺混等)。 如果上述目标得以顺利实现, 未来15年, 全球风力发电装机容量将至少增加3倍,太阳能发电装机容量至少增加5倍。

2.2 逐步降低的成本提高了可再生能源的竞争实力

伴随着稳定的研发投入, 高转化效率的光伏组件、大容量风力发电机、 智能运营维护技术、 低成本高容量储能电池、 二代及三代生物燃料等诸多领域均有望获得重大突破。 可再生能源技术的进步将直接降低其投资成本及使用成本, 获得更多与化石能源竞争的实力。 IEA预计,2020年陆上风电成本有望比2015年降低12%, 公共事业规模光伏发电成本则有望降低1/4。 国际可再生能源机构预测, 2015-2025年, 光伏平准化发电成本将降低59%,集中式太阳能光热平准化发电成本将降低43%, 陆上风力平准化发电成本将降低26%, 海上风力平准化发电成本将降低35%。 彭博新能源财经预测, 2016-2040年,全球可再生能源领域将吸引投资7.8万亿美元, 从而使陆上风力发电和太阳能光伏发电的平准化成本比2015年分别下降41%和60%。

2.3 可再生能源发展过程中存在阶段性挑战

可再生能源在继续面对低价格化石能源挑战的同时,在个别国家及地区将遇到某些阶段性挑战: 一是可再生能源消纳不利及高额补贴导致某些国家采取限制性发展策略。 例如, 为解决三北地区弃风弃光问题, 中国采取了暂不安排新增项目建设规模的措施; 德国政府计划于2017年实施可再生能源法案( RESA) 的修正案, 以竞标方式开发可再生能源, 并终结可再生能源发电补贴; 美国虽然延长了陆上风电生产税抵免和光伏投资税抵免政策期限, 但是抵免比例将逐步降低。 二是个别国家和地区出于贸易保护的目的, 设置了不利于可再生能源发展的壁垒。 例如,美国、 欧盟、 加拿大已对从中国进口的光伏产品强制征收反倾销反补贴税。 三是原有的融资模式遇到挑战。 例如,美国光伏巨头太阳爱迪生公司( SunEdison) 因YieldCo融资引起的债务及财务危机而申请破产保护。

3 对化石能源公司发展可再生能源的建议

3.1 因势合理制定战略规划

可持续发展及环境安全已成为各国民间团体及政府部门关注的焦点, 国际能源公司普遍将绿色发展纳入公司的战略和规划。 目前, 化石能源的低价格对传统化石能源公司的运营造成了一定的困难, 但也为可再生能源的发展提供了投资及企业并购成本的下降、 产业及政策扶持力度加大等一系列优势。 同时, 有限的碳排放增长空间决定了化石能源公司在保证能源供给的前提下, 必须积极发展可再生能源, 建设“综合性能源公司” , 为适应甚至引领能源革命奠定基础。

3.2 因地有序开发可再生能源

可再生能源具有多种发展路径和模式, 因此各化石能源公司需根据资源、 市场、 技术等现状进行科学决策。 对与主营业务存在直接补充及替代关系的领域, 宜采用注重研发的路线, 掌握核心技术。 太阳能、 风能、 地热能等制造业属性较强, 可采用直接投资或企业并购路线, 购买相关设备, 利用矿区、 销售网点等区域进行电力生产, 所发电力优选自用或就近消纳。

3.3 广泛开展国内及国际合作

目前, 可再生能源领域虽呈现企业数量扩张、 商业模式丰富的积极景象, 但产业发展至今仍处于培育期内,产业的制造环境、 配套环境、 应用环境等仍处于逐步完善过程之中。 贸然进入可再生能源领域必然面临各种不确定性风险, 且短时间内难以形成生产力, 对此, 全方位加强国内及国际间的合作是新形势下的必然选择。 一方面通过资本等生产要素合作方式进行优势互补, 强化对可再生资源、 市场的掌控; 另一方面通过技术、 研发合作, 掌握先进技术的知识产权, 提升核心竞争力。

3.4 关注储能等配套设施建设

可再生能源多具有间歇性、 不确定性等特点, 直接并网发电将给电力系统的安全经济运行带来一系列的严峻挑战, 因此, 可再生能源的大规模开发离不开配套设施的辅助。 解决了存储、 传输等配套问题( 例如储能技术、 智能电网) , 弃风、 弃光、 限电等制约可再生能源发展的核心问题将会得到根本化解, 企业也将获得更大的发展及盈利空间。

文 | 毕研涛1 王丹2 李春新1 魏华3

( 1.中国石油集团经济技术研究院;2.中国船舶燃料有限责任公司;3.中国石油长庆油田分公司 )

原载《国际石油经济》2016年08期