中国储能网讯:根据调研机构Grand View Research公司公布的最新调查报告,预计到2022年全球储能系统市场规模将达到69.3亿美元。由于对公用事业规模能源发电需求的增加(特别是在电力高峰时段),对储能系统的需求预计也将会增加。储能系统可以有效地管理电力资源,从而消除了对公用事业规模的发电机组的发电需求。这一因素显著降低了固定发电成本,因此在推动全球电力市场增长方面发挥着至关重要的作用。

此外,由于化石燃料发电厂产生大量的温室气体,预计针对化石燃料发电的严格监管框架也将推动未来几年的能源市场扩张。然而,这个问题可以使用储能系统来解决。这一因素也可能推动未来几年储能系统的市场发展。此外,电力消费的稳定增长以及供需缺口预计会增加储能系统的采用。

报告指出,在电力高峰时段关注电源管理以满足需求,也在鼓励使用电力储能系统,从而扩大其市场发展。报告中发现,可持续能源的广泛研究和开发活动也有可能在未来几年推动全球储能系统市场的增长。从化石燃料向替代能源转移,以及关注节能也可能导致储能系统的需求增加。

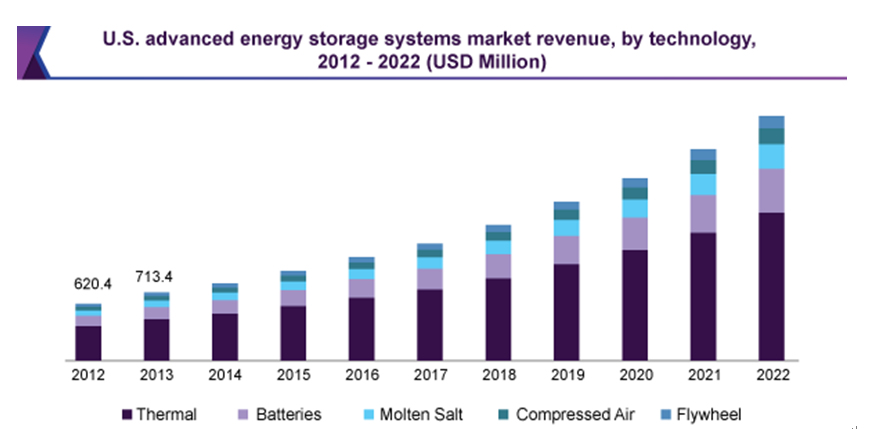

按技术分类的2012年-2022年美国储能系统市场收入(百万美元)

考虑到对二氧化碳和其他温室气体的担忧,全球各行业市场也可能出现高需求。储能系统为关键负荷和公用事业提供备用能源的能力预计也将在未来几年刺激产品需求。而且,这种储能系统目前在电动车辆或电动汽车充电站中的应用越来越广泛,从而推动其在全球市场的发展。

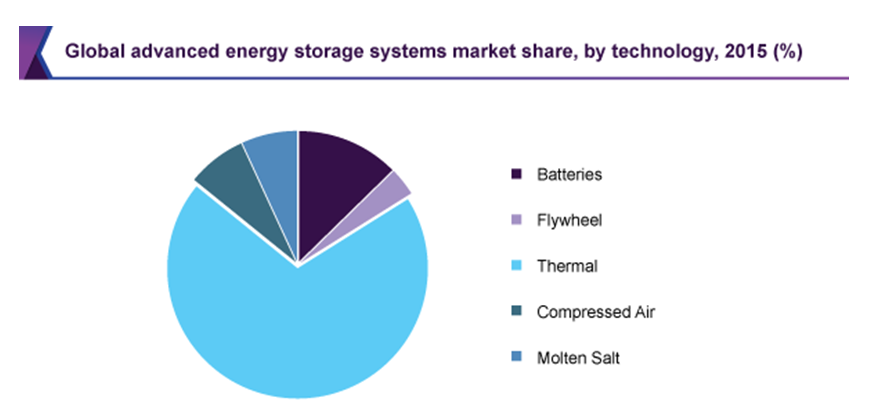

全球储能系统市场可以按技术和地区分类。在技术方面,其进一步细分为飞轮、压缩空气、热储能、蓄电池、熔盐等储能市场。热储能技术在2014年引领全球市场的发展,占产能总量份额的70.8%。由于高可靠性、高效率和更长的使用寿命,飞轮技术具有巨大的发展潜力。另一方面,蓄电池预计将成为增长最快的技术领域。预计到2022年,复合年增长率将达到近18%。

按技术分类的2015年全球储能系统市场份额(%)

在地域方面,将全球的储能市场分为亚太、中东和非洲(MEA)、拉丁美洲、欧洲和北美等区域市场。北美地区于2014年在全球领先,占整体储能市场的45%以上。有关温室气体排放的严格规定导致储能存系统的使用量增加,特别是在美国,这是其推动区域市场增长的关键因素。

另一方面,亚太市场是发展最快的区域性储能市场,预计该地区在预测期内将会获得15.7%的强劲增长率。印度和中国等新兴经济体的工业化步伐加快,以及消费者生活方式的改善是推动该地区储能系统需求的主要因素。此外,在各个发展中国家开发太阳能光伏(PV)等可再生能源技术也在鼓励储能产品的应用,从而推动区域市场的扩张。

在全球储能系统市场运营的主要公司包括LG化学有限公司、AES能源存储公司、Altair工程公司、Alevo Group SA、通用电气等。(中国储能网独家编译,转载请注明来源,违者必究)