引言

2015 年我国新能源汽车保有量跃居全世界第一,至今保持新能源汽车销量年年居首。新能源汽车已经成为振兴中国汽车行业的希望,同时也是解决国内环境污染、能源短缺等问题的关键方式。

近年来我国新能源乘用车领域越来越受到消费者的关注,具体表现在三个方面:

1)用车场景:由公共机关示范性用车向私人日常用车;

2)消费结构:由乘用车与商用车并重的集体采购,向私人购买乘用车为主转变;

3)消费区域:由传统燃油车限购城市向其他城市扩张。

这些转变说明市场因素对新能源乘用车发展的推动作用越来越大。在此背景下,本文从我国现行的新能源汽车政府补贴政策出发,探索财政补贴与新能源乘用车消费之间的关系,分析政策调整与新能源汽车销量变化、补贴变化对具体车型的影响等,从数据层面探讨已执行财税政策对新能源汽车行业尤其是对新能源乘用车发展的影响,并分析财政补贴未来的走向。

1. 综述各类激励政策

财税扶持政策是新能源汽车行业发展的主要刺激手段。近年来比较有代表性的税收优惠有 [1-2]:

2006 年 4 月 1 日起生效实施的《关于调整和完善消费税政策的通知》财税 [2006] 33 号,对电动汽车免征消费税;

2008 年 1 月 1 日起生效施行的《中华人民共和国企业所得税法》规定新能源汽车及其关键零部件企业在计算应纳税所得额时,可以按照研究开发费用的 100% 加计扣除;

2012 年 1 月 1 日起生效施行的《关于节约能源、使用新能源车船车船税政策的通知》(财税 [2012] 19 号)规定对使用新能源的车船,免征车船税。2011~2020 年,对新能源汽车免征车辆购置税,企业销售新能源汽车及其关键零部件的增值税税率调整为 13%。

《关于免征新能源汽车车辆购置税的公告》([2017]172 号)规定 2018~2020 年对购置的新能源汽车免征车辆购置税。

我国近年来对新能源汽车企业的研发活动进行资助,对消费者给予一次性财政补贴,加大政府对新能源汽车的强制性采购,形成消费示范效应,扶持新能源汽车的示范运行等。

在税收政策方面,对新能源汽车及相关零部件企业给予减免税优惠,降低其生产成本,对消费者给予一定的购置税减让,降低其购买成本。这些财税优惠政策是新兴产业发展的助力。

2. 补贴政策与市场分析

(1)示范与应用阶段政策

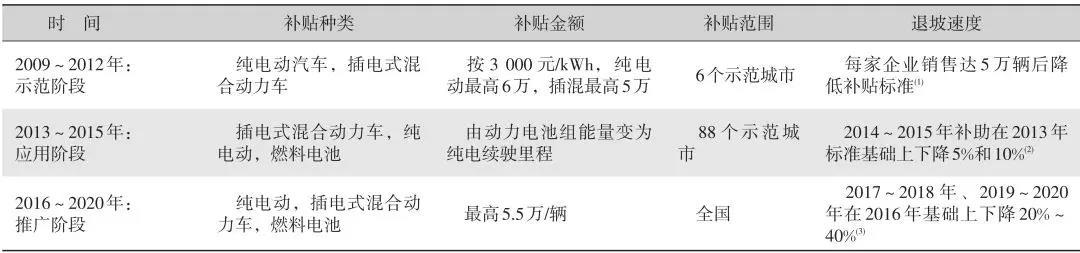

2010 年 6 月 1 日,财政部、科技部、工信部和国家发改委联合发布《关于开展私人购买新能源汽车补贴试点的通知》,开启了针对新能源乘用车补贴模式。2013 年到 2015 年,四部委又联合发布了一系列针对新能源汽车的中央补贴政策(表 1)。

表 1 补贴三阶段与细则

注:具体补贴数据变化与下列政策或通知相关:

(1) 2013 年 9 月,国家相关部门出台了《关于继续开展新能源汽车推广应用工作的通知》,其中明确了在 2013 年 - 2015 年,对消费者购买新能源汽车继续给予补贴。

(2) 2014 年 2 月 8 日国家发改委等部门联合发布的《关于进一步做好新能源汽车推广应用工作的通知》财建 [2014] 11 号。

(3) 《关于 2016 - 2020 年新能源汽车推广应用财政支持政策的通知》财建 [2015] 134 号。

(2)推广阶段政策分析

① 2016 年前的补贴调整

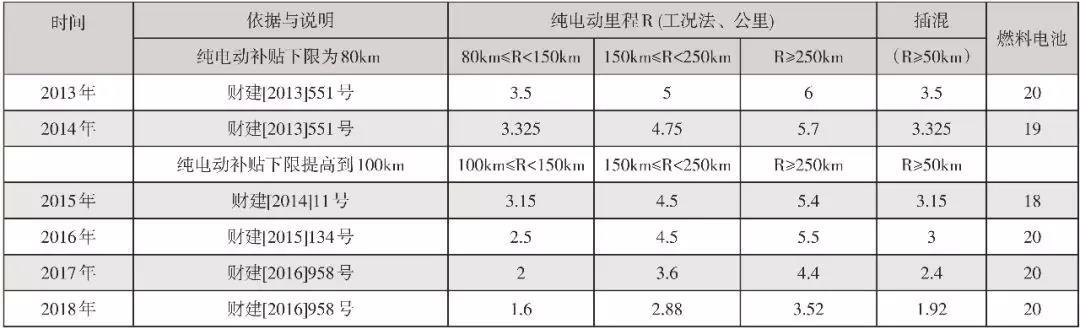

随着新能源汽车产业的技术进步,中央财政针对同一技术水平的补贴逐年退坡。在财政部、科技部、工信部和发改委联合以文号为「财建」的通知中,包含了补助标准、技术要求与相关指标说明。截至 2016 年底,补贴标准如表 2 所示。以纯电动补贴的第一档,即纯电动续航里程在 150 km 以下的车型为例,2015 年以前财政补贴退坡在 5%,而 2016 年到 2018 年退坡达 20%。

表 2 国家新能源汽车补贴 (万元/辆)

前文中的表 1 综合了 2016 年以前的财税政策,其中 2017 年与 2018 年相同纯电里程的车型补贴力度相同,其依据是财建 [2015] 134 号。而表 2 综合了 2016 年 12 月 29 日发布的《关于调整新能源汽车推广应用财政补贴政策的通知》(财建 [2016] 958 号)提出了进一步退坡要求,并且要求地方财政补贴不得超过中央财政单车补贴额的 50%。

由此可见,财政补贴的退坡力度逐年加大。

② 2018 年进一步补贴调整

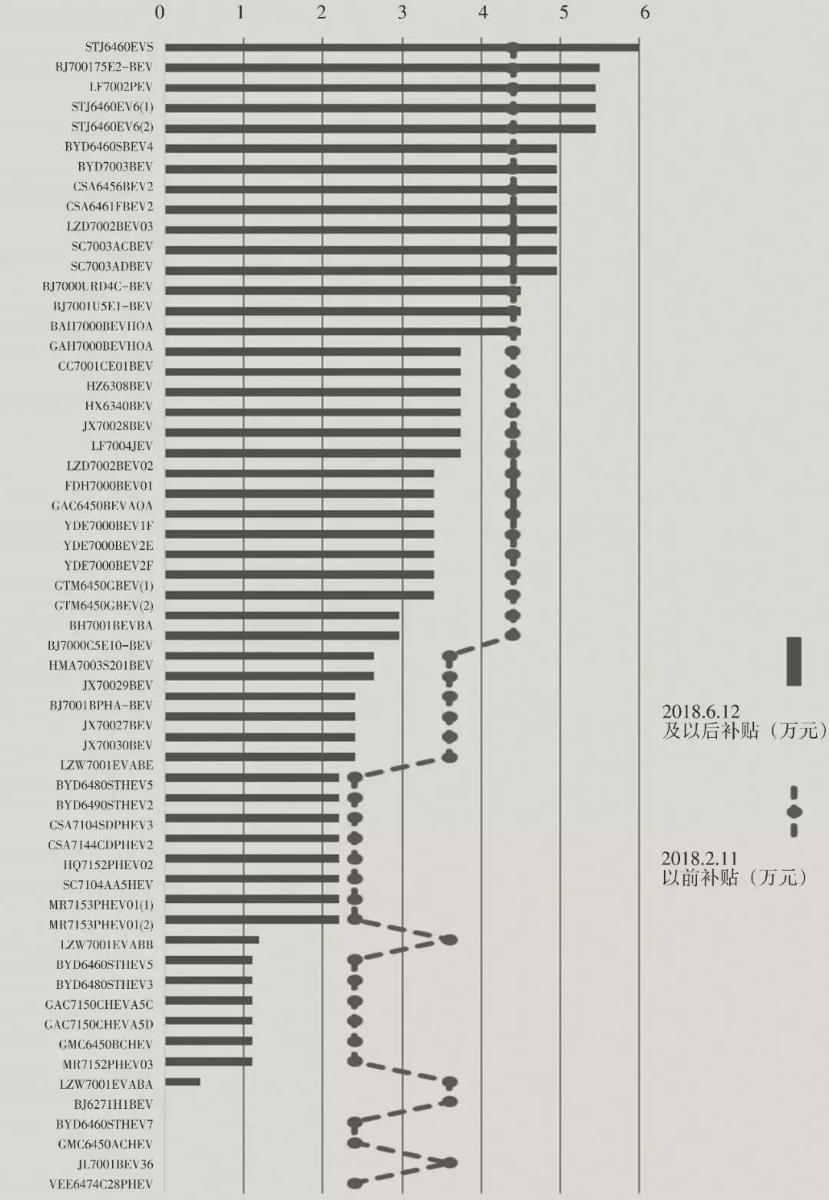

继 2016 年底的补贴调整之后,财政部在 2018 年 2 月 12 日发文《关于调整完善新能源汽车推广应用财政补贴政策的通知》(后文简称「财建 [2018] 18 号」或「新规」)。由于「财建 [2018] 18 号」增加了两个调整系数和补贴计算细则,因此无法同表 2 一样通过划定纯电动续航里程来确定补贴额度。

图 1 同一车型的补贴调整

本文根据新规对 2018 年前两批推荐新能源乘用车车型进行试算,分析比对同一车型在 2018 年 2 月 12 日以前与 2018 年 6 月11 日以后的补贴变化。详见图 1,左侧纵轴显示车型,上方横轴 0~6 为单车补贴金额(单位:万元)。

根据新规,2018 年同一车型在不同时间获得的补贴额度分为三档:

1)2018 年 2 月 12 日以前,按照财建 [2016] 958 号对应标准补贴,图 1 中以虚线标注数据点的折线图显示;

2)2018 年 2 月 12 日至 2018 年 6 月 11 日,按照财建 [2016] 958 号对应标准的 0.7 倍补贴;

3)2018 年 6 月 11 日以后,按财建 [2018] 18 号对应标准补贴,如图 1 中柱状图显示。

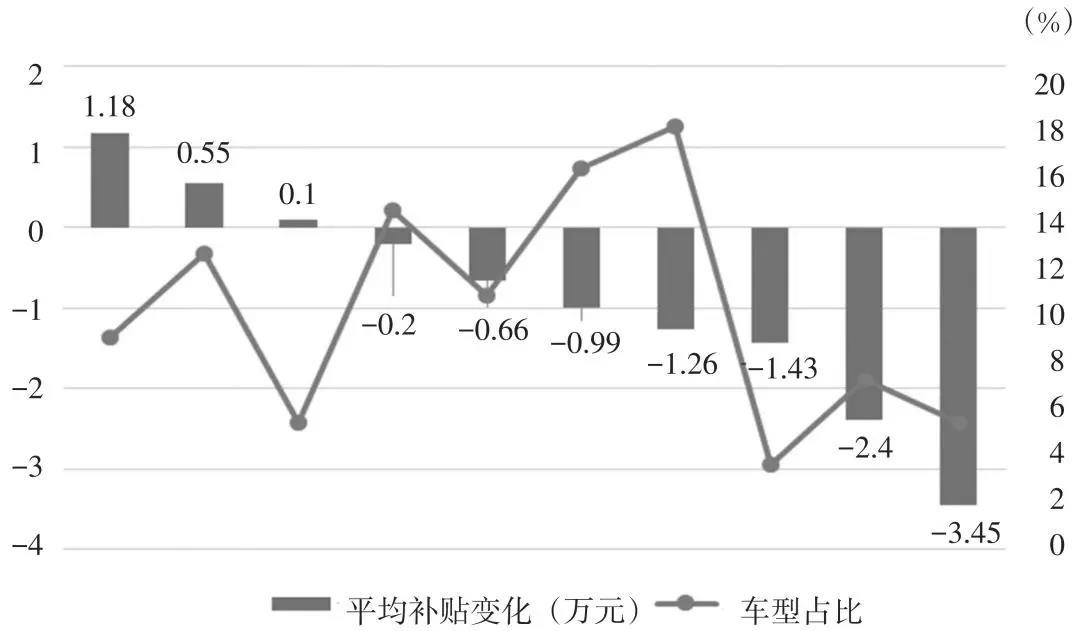

图 2 推荐车型的补贴变化及其占比

图 1 所示的 57 款乘用车车型在新规执行前后的补贴都有所变化,图 2 将 57 款车型分类讨论其变化,分类后的补贴平均变化以主坐标轴(左侧纵轴)柱状图显示,并标明了变化的平均数;副坐标轴(右侧纵轴)显示了分类后,各类车型所占比例,以折线图显示:

A) 总体 57 款乘用车车型而言,平均每辆新能源乘用车在「财建 [2018] 18 号」执行后补贴下降 0.7万元;

B) 单车补贴提高显著的5款车型,其补贴平均提高 1.18 万元的原因主要是:

纯电动续航里程 300 km 以上;

质量能量密度调整系数 1.1,百公里耗电量调整系数 1;

C) 单车补贴下降显著的 3 款车型,其补贴平均降低 3.45 万元的原因主要有:

纯电续驶里程少,仅 155 km;

质量能量密度调整系数仅为 0.6,百公里耗电量调整系数为 0.5 或 0。

由图 1 和图 2 可见,部分车型的补贴提高,显示了对新技术的大力支持。部分车型退出补贴范围。结合表 2 分析历年补贴的变化,财政补贴实际上是对技术的引导。

由此可见,近年来的补贴「退坡」只是针对相对落后技术,而针对较为先进技术仍保持或增加了补贴力度。

(3)新能源乘用车市场表现

在全国整个乘用车销售市场中,近年来传统燃油乘用车的销量稳步增长,从 2012 年到 2017 年均增长率为 9%。新能源乘用车在 2013~2015 年经历了爆发式增长,从 2012 年的销量不足 1 万辆,到 2015 年的年销量已经超过 17 万辆,再到 2017 年全年销量已接近 55 万辆。每年的增长率都超过 50%。从销量数据上来看,新能源乘用车销量占全国乘用车销售比例从 2012 年占比不足 0.7%,到 2017 年销量超过 2.3%。(详见图 3)

图 3 近年来新能源乘用车销量统计与比对

图 3 中显示的新能源乘用车增长率的变化可见 2014 年与 2015 年的增长率较高,2016 年起增长放缓(详见左图中的数据标签),这与表 2 所示的财政刺激与退坡有一定的同步性。右图显示 2012 年至今我国传统燃油乘用车的基数较大,且保持稳步增长,新能源乘用车的销量占比有较快增长。

根据 2018 年「财建 [2018] 18 号」的计算方法,假设图 2 中每款乘用车卖出 2000 辆,共计 11.4 万辆,占 2017 年新能源乘用车全年销量的 20%。如果这 11.4 万辆全在 2018 年 6 月 11 日以后销售,与全部在 2018 年 2 月 11 日前销售比较,中央财政补贴支出减少约 454 亿元。而 2009 年至 2015 年底中央财政累计安排对新能源汽车的补助资金为 334.35 亿元。2018 年财政退坡减少金额比 2015 年以前累计补贴总额还高出约 36%。

由此可见,新能源乘用车产销量的扩大引起财政补贴迅速增加,目前财政负担远高于新能源汽车行业处于示范与起步阶段。2016 年以来新能源乘用车产销量基数较大,年增长率难以维持在 200% 以上,财政补贴有退坡的需求。

3. 政策展望与建议

在各种财税政策的支持下,我国新能源汽车产业在2012年以来有一定的发展,但整体而言,新能源乘用车在保有量上仍远小于传统燃油乘用车。在财政退坡已成定局的前提下,新能源乘用车的发展需要探索更多的前进道路,本文提出几点建议:

(1)加强政策保障,维护执法力度

认真执行 2018 年 4 月 1 日起实施的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,应用积分交易这种市场手段来调节对新能源汽车的扶持,接力财政补贴。

新能源乘用车企业与传统燃油乘用车企业间可以展开积分交易,以规定新能源汽车积分比例的方式,强制传统燃油汽车企业履约,通过新能源汽车积分交易的形式,给予新能源乘用车企业一定量的补贴。

(2)加强充电基础设施建设

截至 2017 年底车桩比 3.8 比 1,充电基础设施仍缺乏。另外,许多乘用车充电桩车位被传统燃油汽车占据,给新能源乘用车续航带来不便。

财政扶持可能部分转移到基础建设中,如充电场站,规划公共车库专用停车充电的车位比例等,提高新能源乘用车充电与使用的便利性,提升新能源乘用车主的驾乘体验,改善消费环境。

(3)鼓励联合创新

鼓励新能源乘用车企业与高校联合探索新型动力电池材料,降低动力电池成本;鼓励车企合并,促进先进技术融合,增加产量提高效率,降低生产成本。

(4)加强市场引导

社会服务方面为新能源乘用车提供更多优惠政策,如快速通道,绿色车牌,引导更多的私家车消费者关注并使用新能源乘用车,提高新能源乘用车的市场需求。

综上,未来新能源汽车行业的发展仍然离不开政策的扶持。前文分析指出平均而言财政补贴对单辆新能源乘用车的补贴力度有所下降,但由于全国新能源乘用车的生产与销售量增加,财政负担日益加重,因此财政补贴有退坡的需求。

从政策细则上看,未来针对较长纯电动续航里程,较高质量能量密度,较低百公里耗电量的车型,补贴有可能会增加,以此来励新能源汽车的技术进步,部分技术领先的车企将得到更多的补贴。同时新能源乘用车造车企业应读懂政策引导方向,注重技术研发,为未来占有一席之地做好准备。

参考文献

[1] 顾瑞兰. 促进我国新能源汽车产业发展的财税政策研究[D] .财政部财政科学研究所,2013

[2] 张永安,周怡园.新能源汽车补贴政策工具挖掘及量化评价[J]. 中国人口·资源与环境,2017,27(10):188~197