中国储能网讯:储能行业的拐点已经来临,铅炭储能电池的成本在2016年下降了30%以上,已经具备经济性。我们写作关于铅炭电池的系列文章,希望大家能够更好地认识铅炭电池,以及铅炭电池在储能当中的应用。

这个系列文章分为“上游材料篇”、“中游电池篇”和“下游应用篇”。

“上游材料篇”,侧重介绍铅炭电池最重要的原材料铅的来源、分布、价格形成机制及交易模式等。

“中游电池篇”侧重介绍铅炭电池技术及铅炭电池的系统结构,同时与其他几种重要的储能方式进行比较,突出了铅炭电池低成本、高效率的特点。

“下游应用篇”则主要介绍铅炭电池的实际应用,包括系统构成、应用场景的比较及财务测算等,力求说明铅炭电池应用领域的一些重要问题。

我们认为,2017年将是储能行业项目、收益同时爆发的元年,铅炭电池作为技术成熟、适用范围广、效率高、循环次数高等多方面都具备优势的储能形式,将成为发电侧调峰调频及用户侧削峰填谷的重要储能形式。

上游材料篇

思考的问题:

1、铅的来源以及生产模式是什么样的?

2、铅近年来的价格走势如何?

3、铅资源下游产业链分析

4、铅碳电池对铅的使用量占比究竟有多大?

重要结论:

铅的来源主要有铅矿开采及再生铅两种,铅品质相同,都可以满足铅炭电池的要求。再生铅的成本为开采铅的70%左右,但是成本可能因废品价格波动而变化。铅资源拥有成熟的定价机制及交易体系,铅炭电池生产企业一般也都采取套期保值等措施,维持成本的稳定。能够拥有自己的再生铅生产企业或者铅矿,能够形成产业链闭环,稳定成本。

1、铅的生产

铅的生产大致分为原生和再生两个途径。

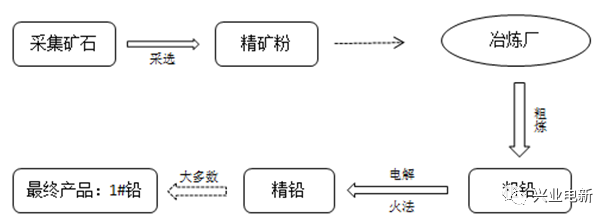

铅的原生是指矿产冶炼。首先,从矿山中采集矿石,经过富集、采选等流程之后加工成为精矿粉。冶炼厂采购精矿粉作为原料进行粗炼,得到粗铅(铅含量在96%左右,含有金银锌等其他金属);粗铅通过火法或电解精炼得到精铅,在此基础上进行加工,大多数情况下原生铅冶炼的最终产品为1#铅(用来加工成铅钙、铅锑合金或铅粉,合金再做成蓄电池的正负极板)。

图1、原生铅生产示意图

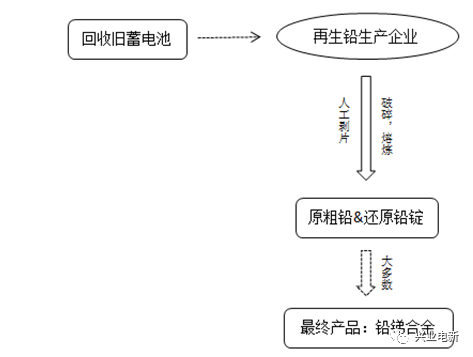

再生铅的生产流程大致如下:回收使用过的蓄电池,进入再生铅生产企业。经过人工剥片、破碎以及熔炼等步骤,得到还原粗铅和还原铅锭,最后大多加工成铅锑合金。

图2、再生铅生产示意图

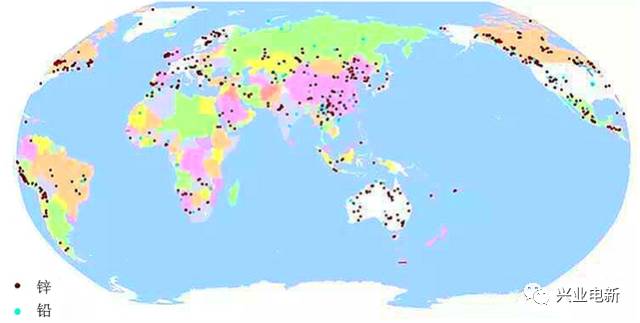

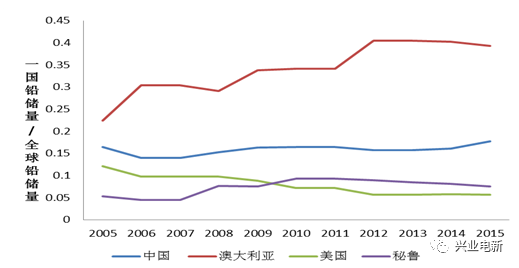

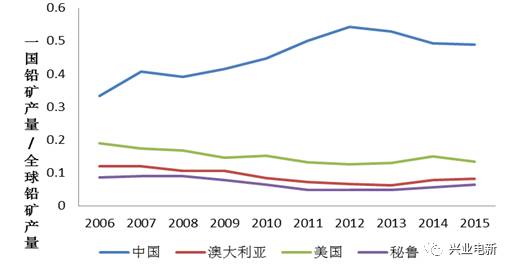

图3显示了全球铅矿的大致分布图。结合图4、图5以及表1可以发现:澳大利亚、中国、美国和秘鲁是当今世界上铅储量比较丰富的四个主要国家,从2006年到2015年,四国铅总储量占全球储量的比例从58.48%逐步上升至70.22%。中国不仅含有位列世界第二的铅储量,国内铅产量占全球产量的比例更是在2015年时高达48.83%。

图3、世界铅矿分布图

图4、主要国家铅储量占比走势图

表1、中国、澳大利亚、美国和秘鲁四国铅总储量占全球铅储量比例情况表

图5、主要国家铅产量占比走势图

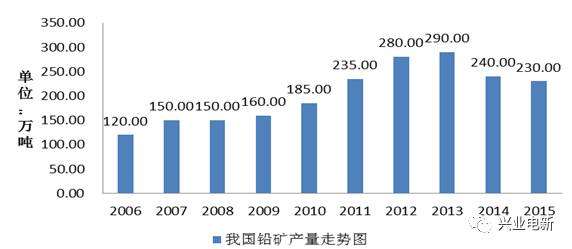

图6和图7可以看出,在2014年和2015年,我国铅矿原生铅的产量有了小幅的下降,但国内再生铅的产量却在近些年来稳步上升,在2014年达到近160万吨。

一方面,是由于从2015年开始,针对铅冶炼行业的环保检查开始逐渐升级,到了2016年,更是加大了检查的频率和力度,使得多家炼厂及商家受到处罚,造成了原生铅产量有所下滑,另一方面,由于循环经济、再生产业是国家的政策导向,再生铅的技术不断发展成熟,成本也仅是原生铅70%左右。

即使再生铅也面临着较为严格的环保政策,但相比于原生铅来说,未来再生铅潜力巨大,市场份额预计将会进一步提升。

图6、我国铅矿产量走势图

图7、我国再生铅产量走势图

2、铅价格透明,交易渠道成熟

图8展现了近几年来我国铅现货价格的趋势图。可以看到,从2009年以来,我国国内铅现货价格基本趋于平稳,并且略微有所上升。

图8、我国铅现货价格走势图

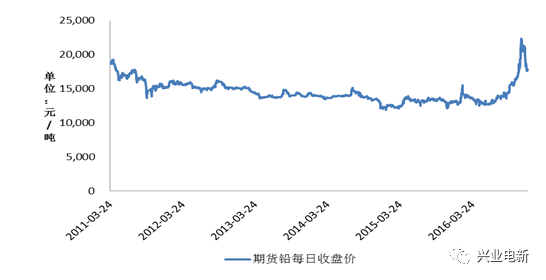

图9、我国期货铅收盘价走势图

此外,我国于2011年3月24日在上海商品交易所推出铅期货,丰富了我国铅市场的交易品种,使得市场参与者开始可以利用铅期货或是其他价格相关性较强的有色金属期货进行一定的风险对冲,也极大地完善了我国有色金属期货市场。从图9可以看到,自推出之日起,期货铅的收盘价大致保持在一个比较平稳的状态,2016年有所上升。

3、铅资源产业链

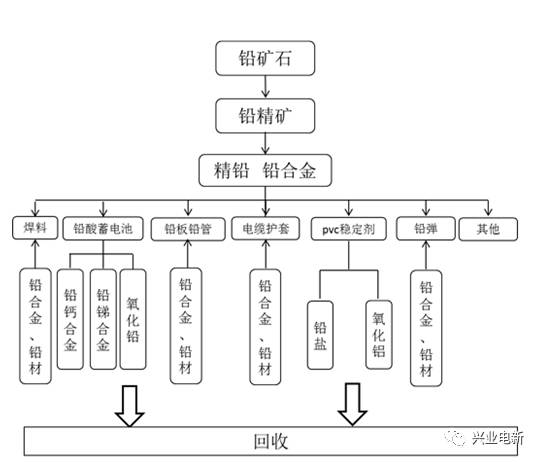

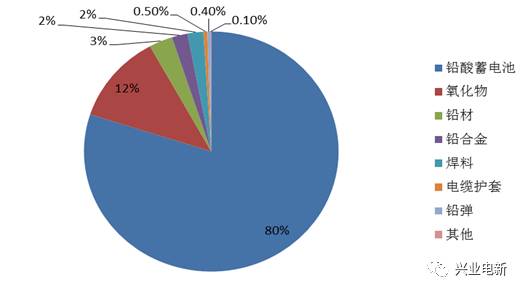

图10展示了铅资源产业链的全景图。结合图11可以发现,在铅的下游消费结构中,铅蓄电池占比最高,约为80%,氧化物占比12%,其他如铅材、铅合金等占比总和约为8%。

所以铅的主要消费集中在铅蓄电池,铅蓄电池产业的发展情况也将很大程度上影响铅资源的价格起伏波动。

图10、铅资源产业链全景图

图11、铅资源消费结构占比图

4、总结

铅作为铅炭电池的重要上游产业,我们在系列报告的第一篇为进行了比较详细的分析。总体来看,国内的铅价格比较稳定、透明,因此作为下游行业的铅炭电池,在原材料的采购成本上是比较稳定的。这一点对产业发展有着正向、积极的影响,也是支持铅炭价格成本进一步降低的重要因素。