由享能汇主办的第一场电力现货实战培训已圆满结束,与会学员们至今反响热烈,对现货市场知识学习的热情有增无减,今天享能汇就满足大家的需求,为大家继续讲解现货方面知识,希望对读者有所帮助!

横观各省现行的电力交易市场,广东省的电量偏差考核堪称力度最大、风险最高。但是在广东电力现货交易中,无论是中长期合约电量还是售电公司在日前市场的申报电量,只具有金融结算意义不要求物理执行。在上一篇文章中,我们还给大家说明了,中长期合约电量大于日前市场申报电量的部分,售电公司可按照日前市场价格退回,或者说反卖回现货市场。那么对于售电而言,购电量与用户实际用电量的偏差,是否已不再是风险,甚至还成了在现货市场的套利工具呢?还是让我们先看一看广东电力现货交易规则(以下简称“规则”)中的具体说明吧!

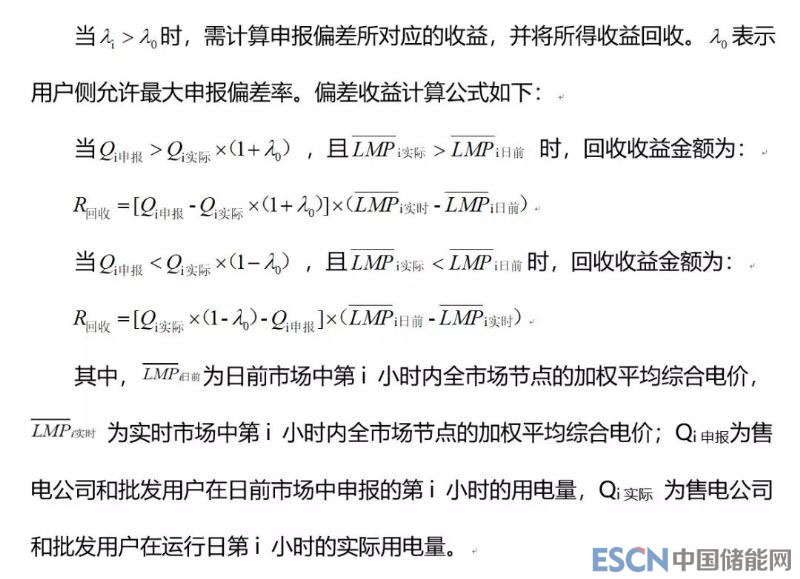

按照规则的规定,售电公司在日前市场中仅需要报电量(用电需求曲线),日前申报电量与实际用量之间的偏差在实时市场进行结算。规则原文如下:

用户侧根据用户实际分时用电量与日前市场申报的分时电量之间的差额,以及实时市场统一结算点电价计算偏差电费。公式为:

C 实时=Σ[(Q 实时,t-Q 日前,t)×P 实时,t]

其中:

C 实时为用户实时市场偏差电费支出;

Q 实时,t为用户实时市场 T 时段实际用电量 ;

Q 日前,t为用户日前市场申报的 T 时段需求电量;

P 实时,t为实时市场 T 时段统一结算点电价。

如果日前申报电量大于实际用电量(Q 日前>Q 实时),则C 实时为负数,即售电公司在日前市场购买的多余电量会以实时市场的电价反卖给现货市场。如果该时段的实时电价大于日前电价,则售电公司相当于利用这段偏差电量实现了套利;如果日前申报电量小于实际用电量(Q 日前<Q 实时),但实时电价也小于日前电价时,售电公司一样可通过偏差电量套利。

如此说来,偏差电量不但不会考核(因为不要求物理执行),还能用来套利。惊不惊喜?意不意外?不过大家先别着急额手相庆,这篇文章的主角——“偏差收益回收机制”还未登场,让我们继续往下读规则。在《广东电力市场运营基本规则》(征求意见稿)的第一百一十条中有着这样的规定:“售电公司、批发用户申报的日前需求曲线与实际用电曲线出现较大偏差时,按照市场规则对其偏差收益进行处理。”具体怎么处理呢?《广东电能量市场交易实施细则》(征求意见稿)给出了详细说明:

也就是说,凡是超出最大申报偏差率()的偏差电量所带来的收益,将被现货市场回收。这个像胡汉三般的存在就是广东现货规则中的偏差收益回收机制,它将迫使售电公司吐出利用实时市场和日前市场的差价所获的套利。不过我们不禁要问:就像经典物理中,反作用力应该等于正作用力一样,套利和亏损是一个硬币的两面,偏差套利如果被抑制,偏差亏损是否也有同样的处理呢?不过遗憾的是这个机制遵循的是“宇称不守恒定律”:偏差套利我拿走,偏差亏损自己担。我们通过下列算例来说明:

首先假设最大申报偏差率( )为5%,根据日前申报电量、实际用电量和日前电价、实时电价的大小不同,排列组合下列四种场景进行对比:

在场景1和场景4,售电公司虽然实现了偏差套利,但由于偏差收益回收机制的存在,与日前市场结算电价相比购电成本仅仅下降了10元/兆瓦时。在场景2和场景3,偏差亏损极大的抬升了售电公司的购电成本,购电成本分别上升了200元/兆瓦时和100元/兆瓦时。由此我们可以得知,偏差收益回收机制实质上成为了现行电力市场中偏差考核机制的继承者,准确申报用电量(电力需求曲线)仍然是售电公司必须刻苦修炼的功课之一。