上回书说到广东市场极简版,本回书将由面及点,对广东市场设计的关键环节进行分析讨论。

”就像武侠界有华山气剑之争、经济学界有凯恩斯与哈耶克的世纪大战一样,电力市场设计中也有着“节点电价大战区域电价”,上世纪美国电力去管制时期就曾发生过激烈争论,本次广东市场建设也不例外。两种模式各有优劣势,无关高下只分适合不适合。

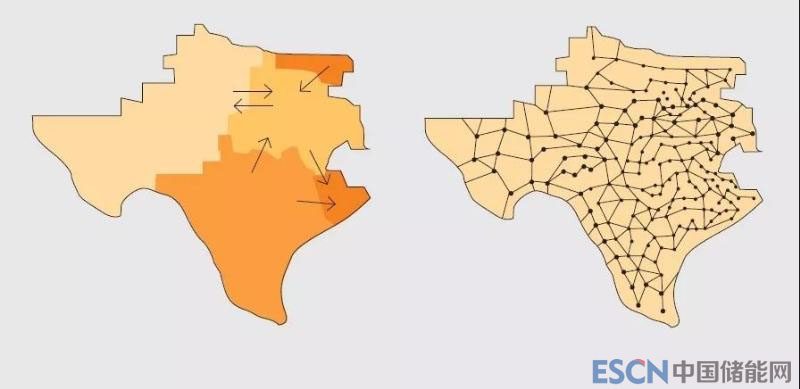

左图为德州分区电价示意图,右图为德州节点电价示意图

从设计理念上来看,节点电价是基于“工程师思维”的精细考虑,实质上是经济调度理论的发展,节点电价其本身也是安全约束经济调度SCED的副产品;而区域电价更像是“经济学家视角”的产物,以欧洲市场为代表的区域电价体系优先强调的是商品的本质,所以市场的流动性、总交易量、价格收敛度之类的指标往往是他们关注的重点。

从资源调配效率来看,成熟的节点电价体系天然就考虑了网络特性和备用约束的影响,集中优化出清的属性使得优化效果可以做到最高。但实际运行中,又受限于软件和算法等因素;区域电价体系则是由市场自发完成优化,但局部的最优之和往往不是整体最优。另外区域的划分也不是依据科学的计算结果,而会受到种种掣肘。

从市场门槛来看,节点电价体系给人的印象首先是复杂、难以预测,对市场参与者,尤其是中小型参与者来说,大大提升了进入市场的门槛。相比之下区域电价简单明了,能大大促进市场参与者开展双边交易,这些对遏制市场力、提升市场透明度帮助很大。

从引导投资来看,节点电价体系给出了非常精准的价格信号,一旦产生阻塞,阻塞带来的高电价仅在局部区域产生,而新投资是否能带来经济效益往往一目了然;而区域电价在价区内没有差异,持续的输电阻塞会造成价区范围内的较高价格,因此在引导投资方面只能称得上有效。

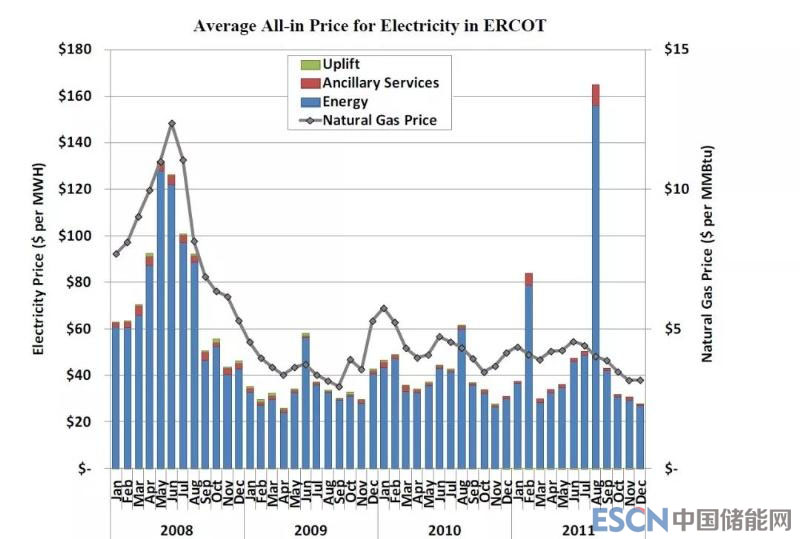

至于各界最关心的“降电价”角度,举个实例分析,美国德州在2010年12月由区域电价模式改为了节点电价,市场转型成本(含系统平台建设等)高达5.38亿美元。实际效果呢?

上图中德州月度批发市场价格,折线图是天然气价格(燃料价格),柱形图蓝色部分为电能价格,红色为辅助服务价格,绿色为为了维持系统安全性而产生的上抬费用。在新市场投运的第一年2011年中,在燃料价格下行的背景下二月和八月的电价飙升了,对此官方解释是极端天气导致的用电量历史高峰(此后价格确实平稳了)。事实上,德州市场转型后购电成本是否降低,业内一直有所争议,但即使有下降,市场模式变化带来的收益最大不超过2%。

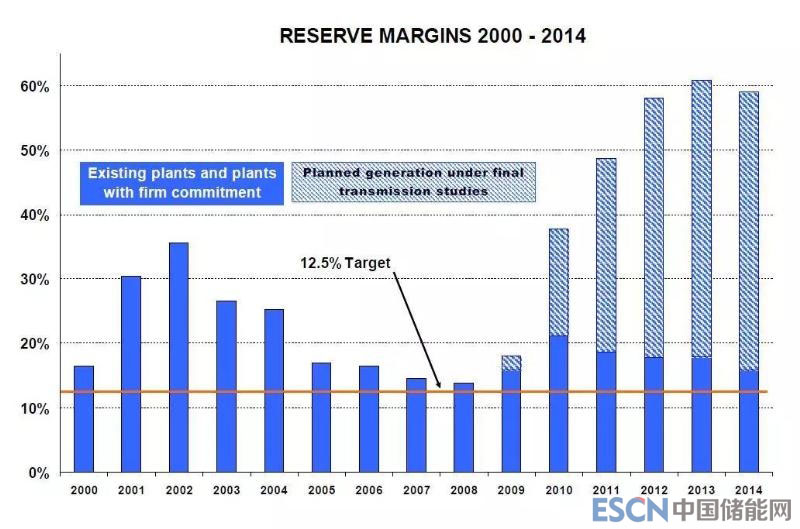

但是换句话说,德州转型失败了吗?也不对,降电价从来都不是改革的目标,降电价只是整个电力系统效率提升的副产物。由于德州没有容量市场,电厂投资积极性一直不高。随着老旧机组的退役和用电量的增长,下图可见,德州备用容量一度降到了警戒线附近,市场转型后,新建装机容量快速攀升。

本轮设计中广东坚持采用节点电价体系,这背后有何玄机?

广东电力市场运营规则编制说明里有这么一段话:“广东(含深)源及负荷分布极不均匀,粤北及西地区受主网多处单线结构影响电力送出受阻;东部地区受负荷增长较快以及新增电源装机不足影响,电力供应紧张问题持续存在。”可做不负责任的猜测如下:

1.因广东电源负荷分布极不均匀(据称广东用电负荷70%集中于珠三角地区),如果采用区域电价,可能会产生非常零散的分区和极高的再调度费用。因国情所限,没有详细数据公开,希望广东市场未来能公开节点电价为此佐证。

2.从刺激投资的角度,政策制定者希望能用节点电价精准的价格信号推动粤北及西地区的输电线路、东部地区发电设施的投资审批,达到缓解调度压力和刺激经济增长的作用。

3.节点电价只能采用集中式市场,两者称得上是一体两面,而分区电价可能采用分散式市场。相比之下,集中式市场最大程度地保留了调度手中的权利,对现有调度权责制度冲击最小,阻力最小。

现行规则的问题及建议

最后针对现有规则,提几点可能存在的问题和建议,目的不在批评,而在于推动广东市场高效、稳定运行。

1.改变双轨制,真正发挥节点电价优势。现有规则中广泛采用了双轨制,最大的两处体现:一是机组分AB类而非全部市场化。不同于国外可再生能源优先的处理,A类机组中添加了太多本应市场化的部分;二是电能优化而辅助服务不联合优化,也是个较大的遗憾。其中调频市场化但不联合优化、备用暂时没有考虑市场化。以上双轨制都会对节点电价自身优化资源调配的作用产生较大影响。此外,相比于市场化反映出备用的价值,两个细则严格地来说是对不听话的一种考核,部分市场化的结果实质是本地机组低价为外来电做备用。

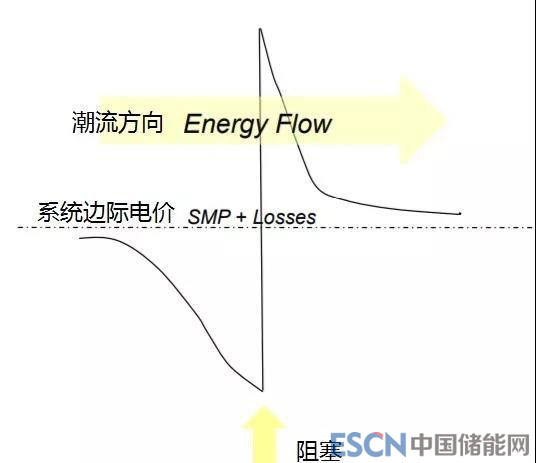

2.重视阻塞带来的风险:节点电价精准的价格信号的另一面就是阻塞成本波动性强且难以预测。如下图所示(图例来自PJM),阻塞出现后会在阻塞两侧形成巨大的价差。按潮流方向,在阻塞前侧的节点电价较低而阻塞后侧节点电价很高。

国外通行的做法是开展金融输电权交易,为市场参与者提供避险工具。但按现有规则,发电企业现货市场和中长期市场结算点不一致,无法控制阻塞风险,刚好他的体量又比较大,一旦出了问题亏损额就会特别大。反过来说,广东市场因为阻塞产生的成本这块,是用户少支付了吗?也没有,这已经体现在市场盈余里了,这部分钱会用在发电侧交叉补贴然后进入平衡资金。简单地说,钱没有给到该给的人身上。

3.建议尽快引入网损分量,避免价格信号失真。本次广东规则的节点电价模型中并未含有网损分量,相关介绍中也仅用了一句“广东省输配电价核定时已考虑网损费用,节点电价中不必再收取网损价格”带过。但事实上,输配电价中的网损仅仅处理了电网投资成本回收的问题,节点电价中的网损分量还有着反映节点位置对电网传输成本的影响程度、引导电力投资的作用。换句话说,没有网损分量的话,负荷中心附近的机组可能因为报价分厘之差竞争不过隔壁省点对网机组,哪怕点对网机组的输电成本是负荷中心机组的好几倍。这样一来,大家也不傻,只要没阻塞都去投成本低的“点对网”了,整个系统的效率就降低了、投资方向也错了。

插个小故事,纵览海内外有没有节点电价中不含网损分量的呢?有!没错,它又是德州!德州是美国唯一一个没有引入网损分量的市场。先看看的德州“练武根骨”如何:

这里给大家科普一下,德州的前四大城市(负荷)是奥斯汀Austin、休斯敦Houston、圣安东尼奥San Antonio和达拉斯Dallas。再一下上图这几个城市的位置,电厂都把这几个城市围成一团了。什么意思?负荷和发电设施邻近,考不考虑网损分量差距不大。

但2017年德州又考虑要引入网损分量了,为什么呢?也简单,电厂建对位置了,风场离得远啊(下图)。风场建的越多,没有网损分量的缺点越体现出来了,辅助服务成本高、定价效率低、投资偏向,只能根据实际情况再调整市场规则。

4.加强信息披露,保障市场公平、透明运行。节点电价体系虽然看着高大上,却也不是十全十美的,而上抬费用其实是节点电价本身缺陷的必然结果。我们常说的节点电价LMP全称其实是“节点边际电价”,它反映的是机组的边际成本,但这往往不是机组的全部成本。当市场出清价格无法反映全部成本时,用来弥补损失的部分就是上调费用。上抬费用往往有着不公开、不透明、市场力大的特点,需要尽可能地向市场公开,一直以来都是FERC和各大ISO致力解决的问题。另一个问题是参考节点的选取,涉及技术细节不再赘述,大家只知道参考节点的选取不会影响节点电价,但会影响节点电价的阻塞分量即可,对阻塞盈余的分配有影响。以上两个问题的根结都在于信息披露。信息披露既包括市场信息、运行信息,也包括市场机制信息、规则决策信息。因为越是复杂的市场机制越需要及时、准确、充分的信息披露,才能保障市场的高效稳定运行。本系列会单列一期谈谈信息披露的问题,敬请期待。