动力电池市场内,结构性过剩问题实际上正困扰着电池厂。车企对优质电池的追求,导致市场内出现一电池难求的局面,也加快了中小电池厂崩落的速度。

当产能结构接受市场的挑战之时,工信部表示每季度将更新新能源汽车动力电池回收服务网点信息,对电池回收渠道和溯源管理提出要求。

这些挑战没有阻止桑顿新能源深入到动力电池领域。在动力电池排行榜中,桑顿新能源依靠其在环保车方面的布局,在第10批推荐目录新能源汽车动力电池企业配套数量排名靠前。作为一名后起之秀,它是如何应对电池开发、产能结构以及电池回收呢?

在8月底至9月初的深圳“AWC 2018新能源材料及关键元器件技术大会”中,NE时代对桑顿新能源电芯研发中心技术总监娄忠良进行了专访。本次专访将帮助我们解决上述问题。

软包电池技术路线

考虑到电池安全性和市场化趋势,桑顿新能源坚持软包电池的开发路线。与之有着相似选择的是韩国的LG化学和SKI。

对于电池封装方式的选择,各家企业都有自己的考虑,最为行业所熟知的便是比亚迪对磷酸铁锂的坚持,宁德时代在方形三元系电池中的深入研究。桑顿在对比目前动力电池较为成熟的三种封装方式:软包、方形和圆柱后,选定了软包技术。

面对记者抛出的“为什么坚定软包”的问题,娄忠良技术总监主要给出了三点解释,“安全性”、“技术发展趋势”、“能量密度”。

安全性方面,娄忠良认为:“三种封装形式的电池各有优缺点,三者对比,软包电池比容量高、安全性好、循环寿命长,内阻小,设计灵活,但是一致性较差,成本较高,容易发生漏液。”此前主要是由于软包电池设备的自动化程度不高,导致电池一致性较差,且出现漏夜问题。如今国内外设备公司都加大了研发投入,桑顿新能源三厂目前的锂电池生产线设备自动化程度已经达到了90%以上,一致性和漏液的问题得到了比较好的解决。这是软包电池会是未来发展趋势的原因之一。

提到安全性,新能源汽车自燃或着火事故挑战着消费者对电动汽车的接受程度,刺激电池厂和整车厂格外注重安全。选择何种技术路线,对于电池企业的未来发展和市场规模意义重大。从统计的数据来看,软包电池安全性在其他电池类型之上。娄忠良说:“安全是根本,没有安全何谈产品。桑顿新能源在保障安全方面做了很多工作,如建立故障分级处理机制、安全生产保障体系、三级检测体系以及信息化管控追溯系统等。桑顿新能源从2014年到现在已有约3万个电池包搭载在电动汽车上。值得自豪地是到目前为止没有发生一例安全事故。”

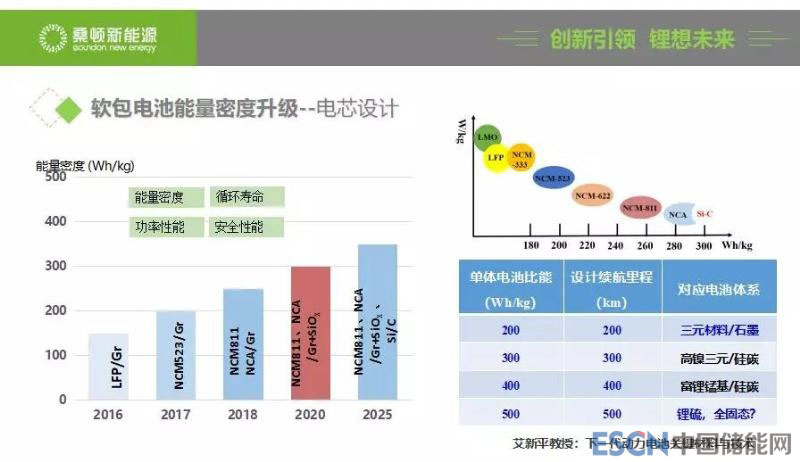

若从技术发展趋势上观察,目前,软包锂电池大部分采用液态电解质,少数采用凝胶态电解质,随着能量密度发展,固态锂电池发展是必然趋势,锂电池安全性会进一步提高。

不但如此,技术发展趋势与电池系统能量密度的提升更是息息相关,是各国提升电池技术努力的主要目标之一。那么未来的主流技术路线是怎样随着时间而改变的呢?娄忠良对此的诠释是:“2017年开始,国内主流的电池厂加大了三元布局,现如今高镍高压三元和硅碳是主流的技术路线。当能量密度在200Wh/kg至280 Wh/kg之间时,正极从低镍到高镍,或者低压到高压演变;当能量密度达到280 Wh/kg至300 Wh/kg之时,负极由石墨进化到硅碳;当能量密度提升至300Wh/kg至350Wh/kg时,富锂锰基电池将取代三元;350Wh/kg以上时,电解质将从液态变成固态,或者锂离子电池体系将向锂硫电池或全固态电池发展。”

基于安全、能量密度和未来技术发展趋势的考虑,桑顿新能源极其看好潜力巨大的软包电池。 他预测:“2020年,动力电池中软包渗透率有望提升至40%,达到79.4GWh。”目前,桑顿新能源电芯产能已经达到9GWh,在国内排到前五,关于未来,其计划到2020年产能扩充至14GWh。

路线既已选择,技术上的领先将是企业在市场中制胜的关键。数据显示,桑顿新能源已申请了约450个专利,目前已有100个专利获得授权。这些专利集中在正极材料、负极材料、电解液、隔膜、工艺等。

以环保车为基,志在乘用车

2015年桑顿新能源开始大规模出货,短短三年便进入配套电池企业前15名。这般快速发展速度离不开 “坚实的后盾”——桑顿集团布局新能源业务。

集团旗下建有环保专用车辆的生产制造公司,据娄忠良表示,目前市面上桑德集团已经投放了2万多辆环保车。这批燃油环保车在未来2至3年内将全部被替换为电动车。而且,桑德集团的目标是通过两年左右的时间成为中国最大的环卫新能源车辆公司,将成为桑顿电池发展的有力支持。

桑顿新能源在湘潭的一厂、二厂和三厂的9Gwh电芯产能和4Gwh Pack产能,向集团内部的环保车供应电池包。依托环保车业务,桑顿的电池可做到自产自销,打好电池制造的基础。

在自产自销的闭环业务外,为了不被动力电池行业洗牌所淘汰,一家电池企业需要寻求外部客户稳固、扩大自身的经营和发展。娄忠良也认同这一点,透露称桑顿新能源已向包括吉利商用车、东风小康、瑞驰、陕汽等在内的专用车客户配套电池。

除了商用车之外,桑顿新能源的触角已延伸至乘用车市场中。例如其电池已被配备在A0级、A级和B级乘用车中,例如长安汽车、长丰猎豹、电咖、东南汽车、众泰等旗下车型。

若用一句话来概括桑顿新能源的发展路线,依托环卫,在专用车领域跑马圈地,并成功地踏进且深入到了乘用车市场。

进军动力电池领域还需面临的一个大问题是电池回收。2018年工信部、科技部、环保部、交通运输部、商务部、质检总局、能源部联合印发《新能源汽车动力蓄电池回收利用管理暂行办法》,自2018年8月1日起施行。其中,暂行办法第十二条指出,汽车生产企业应建立动力电池回收渠道,负责回收新能源汽车使用及报废后产生的废旧动力蓄电池。日前工信部公布27家汽车生产企业的1538个电池回收服务网点名单。一条条规定和名单显示出,国家对电池回收的重视。

对于新能源领域,电池回收也不可忽视。电池回收网点的建立让观者的注意力再次回到了环保上。“实际上未来回收成本的核心就是回收站。回收站网点对于桑德集团却是一个有优势的所在。我们在全国200多个城市都有回收站。”

围绕环保车、电池、电池回收等业务,桑顿设下千亿产业集群的目标。远大的目标无疑是桑顿提供了前进的方向。但是市场正在经历了一波又一波的变动,对于企业而言忌讳的是步子太大,需要的是脚踏实地。