前3季度业绩预告:1-9月公司实现归上净利润23.3-24.2亿元,扣非净利润19.5-20.3亿元,分别同比下降9.2%-5.7%,同比增长80.6%-87.8%。3季度实现归上净利润14.2-15.1亿元,扣非净利润12.6-13.3亿元,分别同比增长87.5%-99.1%,119.9%-133.5%。公司业绩超预期。3季度经营同比变化较大,预计系前期投入产能逐步释放叠加行业逐渐进入旺季带来装机和销量高增长,同时公司成本控制力强,收入放量摊薄费用可能带动下半年扣非净利率回升至10-11%的水平。公司有良好的工程师文化,并形成了较领先的工艺、制造与研发体系,已成功卡位一系列国际主流客户;资产负债表较强,能支撑后续扩张。看好公司长期发展潜力,维持“强烈推荐”评级,上调目标价至80-85元。

摘要

1.业绩超预期:公司前3季度业绩超预期,主要系Q3业绩大增,我们推测,主要系:1)Q3国内新能源汽车销量维持较高水平,9月销量开始爬升带动动力电池需求增长;2)公司前期投入产能开始释放,带动销量大幅增长;3)费用控制能力优化;4)可能有部分存货在3季度确认收入。

2.成本控制力强,收入放量摊薄费用显著提升盈利水平:2017年,公司上、下半年毛利率分别37.5%、35.7%,三费率分别为24.2%、16.6%,下半年毛利率有所下滑,但收入放大后管理费用率显著摊薄下滑6.3个百分点至12.8%(其中研发费用约16亿,占比管理费用约54%,分拆到上下半年,研发费用分别为6.8和9.2亿元),因此2017年上下半年扣非净利润率分别为8.1%和13.6%。我们判断,季节特点造成的费用率扰动,以及对盈利能力的类似影响在今年仍有体现,上半年公司净利润率7.x%,下半年可能回升到10-11%。

3.Q3装机量仍保持领先优势:随着下游销量大幅增长以及车型带电量提升,据高工锂电,公司Q3装机量约5.3GWh,同比增长超60%,市占率约40%,装机量遥遥领先。此外,公司中报披露库存商品和发出商品分别为10.5和22.4亿元,按照我们预计的上半年平均不含税单价(1.1-1.2元/wh)折算的库存和发出商品合计约2.7-3GWh,预计这部分销售确认在Q3。此外,Q4是传统产销旺季,下游主机厂可能加大采购备货,从而拉动公司销量进一步高于装机量,预计Q3公司销量可能超8GWh。

4.产能持续扩张,新增产能在Q3预计已有部分贡献销量:从中报披露看,动力电池和材料方面,共有5个项目累计投入占总预算的比例超过6成,预计Q3已有部分贡献销量,其他几个项目均已开工。我们估计公司Q3动力电池月产能可能达到2-2.5GWh。公司已获得国内外主流客户的认可,未来公司现有+湖西+溧阳项目产能将达50GWh,叠加与整车厂合资产能以及海外扩产,龙头地位有望强化。

5.投资建议。公司有良好的工程师文化,形成了较领先的制造与研发体系;定位于全球市场,已成功卡位一系列国际主流客户;资产负债表也能支撑后续扩张。维持“强烈推荐”评级,调整盈利预测,并上调目标价至80-85元。

风险提示:政策带来的行业扰动,行业竞争导致盈利能力阶段性继续下行。

1.前3季度业绩超预期

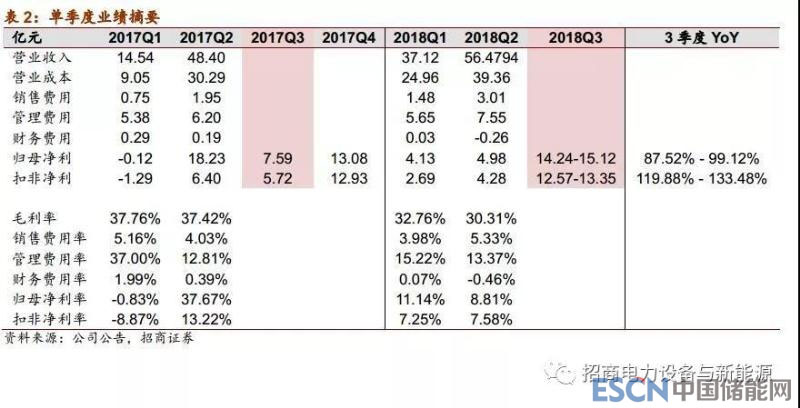

1-9月公司实现归上净利润23.3-24.2亿元,同比下降9.2%-5.7%;扣非净利润19.5-20.3亿元,同比增长80.6%-87.8%。

3季度实现归上净利润14.2-15.1亿元,同比增长87.5%-99.1%;扣非净利润12.6-13.3亿元,同比增长119.9%-133.5%。

公司前3季度归上净利润同比下滑主要系去年同期产生13亿元左右的非经常性损益,其中包括2017年4月作价约10.93亿元出售给东方精工的普莱德23%股权的处置收益,扣非后,公司前三季度业绩同比大增81%-88%,业绩超预期。

业绩超预期主要系Q3业绩大增,源于

1)Q3国内新能源汽车销量维持较高水平,9月销量开始爬升带动动力电池需求增长;

2)公司前期投入产能开始释放,带动销量增长;

3)费用控制能力优化;

4)可能有部分存货在3季度确认收入。

2.成本控制力强,收入放量摊薄费用显著提升盈利水平

2017年,公司上、下半年毛利率分别37.5%、35.7%,三费率分别为24.2%、16.6%,下半年毛利率有所下滑,但收入放大后管理费用率显著摊薄下滑6.3个百分点至12.8%。

管理费用细分看,2017年公司研发费用约16.3亿,占比管理费用约55%,是占比最大一项(2015年至今一直是管理费用中占比最多的环节),分拆到上下半年,研发费用分别为6.8和9.5亿元,对应10.9%和6.9%的研发费用率,显著被摊销。得益于此,2017年上下半年扣非净利润率分别为8.1%和13.6%。

我们判断,季节特点造成的费用率扰动,以及对盈利能力的影响在今年仍在体现,上半年公司净利润率7.2%,下半年可能回升到10-11%。

3.Q3装机量占有率进一步强化

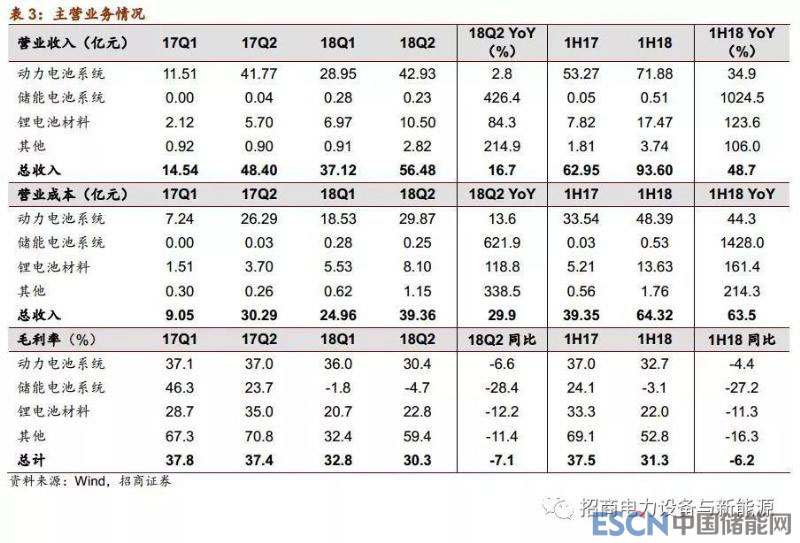

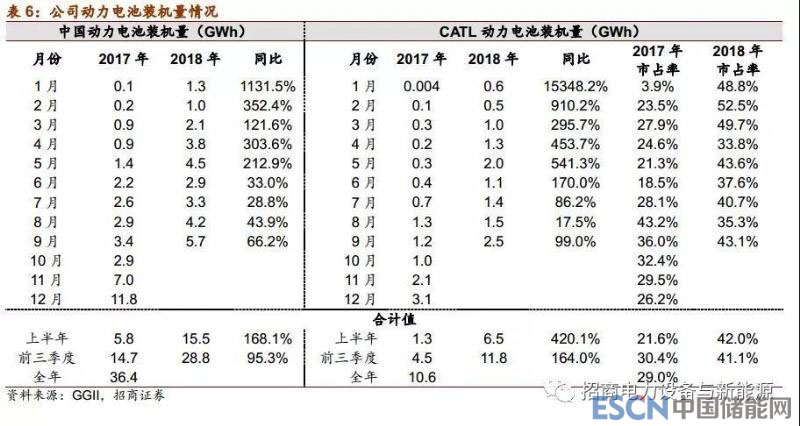

Q3新能源汽车各月销售8.4、10.1、12.1万辆,同环比持续增长,9月同比增长54.8%开始放量。随着下游销量大幅增长以及车型带电量提升,据高工锂电,公司Q3装机量约5.3GWh(上半年约6.5GWh),同比增长超60%,市占率约40%,装机量遥遥领先。

销量方面,公司中报披露库存商品和发出商品分别为10.5和22.4亿元,按照我们预计的上半年平均不含税单价(1.1-1.2元/wh)折算的库存和发出商品合计约2.7-3GWh,预计这部分销售确认在Q3。

此外,Q4是传统产销旺季,下游主机厂可能加大采购备货,从而拉动公司销量进一步高于装机量,预计Q3公司销量可能超过8GWh。

4.持续、稳健扩张产能

公司2017年底动力电池产能约17GWh,同时有3个扩建项目,

1)2016年9月开工的江苏溧阳基地10GWh项目,建设期5年;

2)本次募投项目中的宁德湖西基地24GWh项目建设周期3年,分三期逐步达产,每期达产8GWh;

3)2017年6月在溧阳开工的时代上汽36GWh项目,其中一期产能18GWh,预计与2018年底投产。

此外还有湖东园区、青海时代和宁德锂动力扩产项目已经接近建设尾声,预计已经开始部分贡献销量。预计至2020年完全归属于公司的产能达约51GWh,时代上汽至少具备18GWh产能。

5.成功卡位国际市场,将充分受益全球新能源车大发展

已拿下国内近半数市场:公司已经成功配套了包括北汽新能源、上汽荣威、吉利新能源在内的众多国内主流新能源乘用车品牌。此外,公司在新能源商用车领域也与宇通、金龙、中车长期合作。公司2018年上半年在新能源乘用车和商用车领域装机量的市场占有率达 40%和49%。

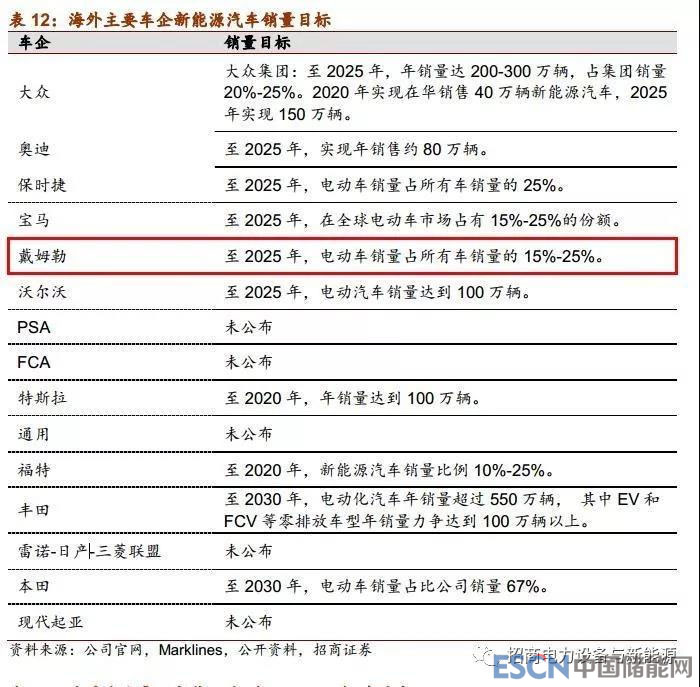

成功卡位国际市场:宝马方面,公司与宝马合作多年,近期公司公告获得其40亿欧元定点函,据媒体披露其中25亿欧元从中国工厂采购,15亿欧元从德国工厂采购;奔驰方面,在去年的法兰克福车展期间,奔驰宣布公司成为其全新子品牌EQ国产化车型的电池供应商之一;大众方面,2018年3月大众集团CEO表示公司已选定LG化学、三星和公司为动力电池合作伙伴,合作价值将达到200亿欧元,主要用于欧洲和中国的动力电池需求。此外还有捷豹路虎、PSA、沃尔沃、现代等企业也与公司签订合作协议。公司强大的竞争力持续获得国际龙头车企认可。

海外车企即将进入密集推车期:根据各车企未来新能源汽车战略规划,海外13大车企集团在2018-2020/2021年期间,将推出的新能源车型数量将大于82款,年均21款以上;在2018-2025年期间,将推出的新能源车型总数将大于303款,年均38款以上;而过去3年海外13大车企集团年均上市车型为13款。新车型推出数量快速增长,目前临近海外车企新车型密集上市期。

我们预计车型密集上市期在2018-2019年即将开启,2020年之后以大众MEB平台为代表的各家车企的电动车生产平台投产后,无论是车型数量还是销量均将进入爆发期,公司将持续受益。

2025年海外车企新能源车当年销量预计达1400万辆以上:2012-2017年,海外12大车企集团(不包含特斯拉)所有整车销量CAGR约2.6%。假设该复合增速为2017-2025年的增速,对应2025年销量为9365万辆。我们分别假设2025年12大车企集团新能源汽车(EV+PHEV)渗透率为10%、15%、20%、25%,分别对应936、1405、1873、2341万辆的当年销量。中性预测2025年海外12大车企的新能源汽车销量有望达到1400-1900万辆。

盈利预测假设

6.风险提示

1)新能源汽车政策低于预期:中国政府正努力推动新能源汽车行业的发展,以实现我国汽车产业的弯道超车,国家产业政策变化将会影响动力电池市场发展,进而影响公司产品的销售及营业收入。如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。

2)新能源汽车销量低于预期:近年来,国内新能源汽车市场增长较快,但目前中国新能源汽车的发展仍处于起步阶段,新能源汽车产销量在汽车行业总体占比依然较低,购买成本、充电时间、续航能力、配套充电设施等因素仍会对新能源汽车产业的发展形成一定的制约。未来如果受到产业政策变化、配套设施建设和推广、客户认可度等因素影响,可能导致新能源汽车市场需求出现较大波动。

3)产品价格持续下降:近年来,随着国家对新能源汽车产业的支持,新能源汽车市场在快速发展的同时,市场竞争也日趋激烈。动力电池作为新能源汽车核心部件之一,也不断吸引新进入者通过直接投资、产业转型或收购兼并等方式参与竞争,同时现有动力电池及其材料企业亦纷纷扩充产能,市场竞争日益激烈。如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩,将面临一定的市场竞争加剧的风险。