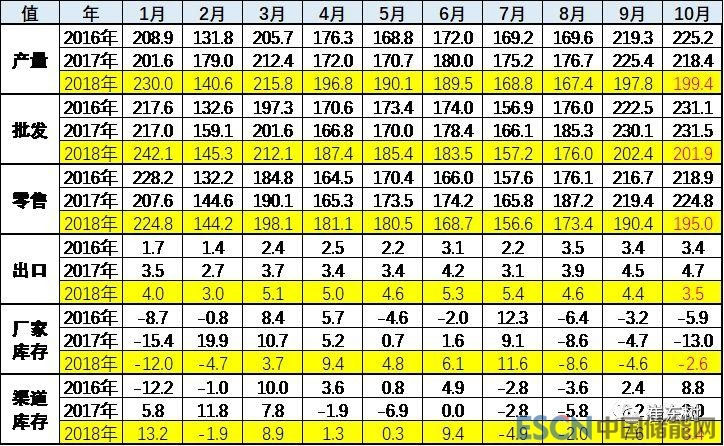

中国储能网讯:18年10月狭义乘用车零售195万台,同比2017年10月下降13.2%,环比9月增长2%。今年10月环比增长的走势延续了过去三年的银九金十的规律,但并非简单消费拉动。历来9月购车换车迎接国庆出游较明显,过去两年的购置税优惠政策的退出效应推动年末销量逐步加速走高。因为高基数压力较大,今年10月的周度批零销量走势顽强拉升。

1. 10月市场产销零综合走势

10月的轿车零售同比增速-11.6%成为乘用车龙头,SUV同比增速-13.2%,中西部下滑和楼市火爆挤压可选消费的问题导致SUV的增长动力衰退,对自主品牌的增长带来巨大压力。

在前期进口整车和零件降税政策推动下的消费升级趋势明显。豪华车零售同比增长7.4%,自主品牌传统燃油车零售下降14.9%,主流合资品牌零售下降14.6%。自主的市场环境压力较大,但主力自主品牌表现顽强。

10月的厂家库存较9月下降2.6万台,渠道库存增长3.4万台,渠道库存压力增大。由于相对历年的年末火爆,今年产销节奏变化,今年8-11月的渠道库存需求没有往年迫切。尤其是部分地区的年末国六标准实施,改变了历年的年末库存较高的产销规律,对4季度销售带来巨大的反周期困扰。

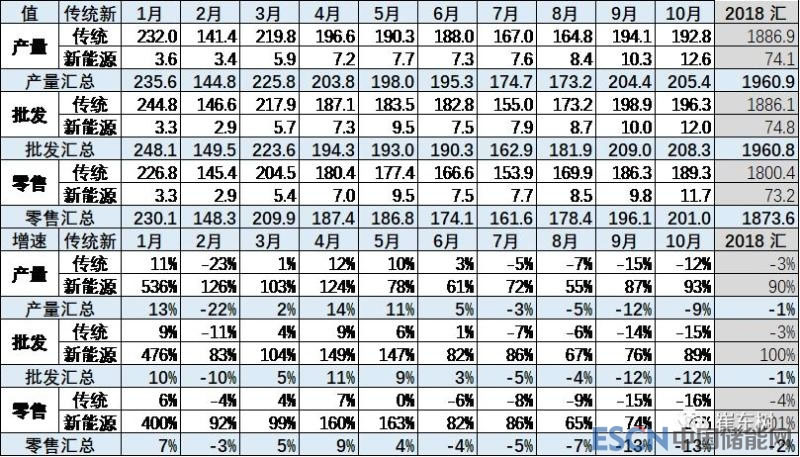

10月的新能源车销量达到11.7万台,环比增长20%,同比增长80%,其中插混同比增1倍,纯电动增长75%,乘联会新调高的新能源乘用车90万的年度预测应该顺利突破。

10月厂家库存下降2.6万,经销商库存增长3.4万;虽然厂家去库存效果较好,但渠道库存自3月以来增长20万,而去年同期下降3.5万。

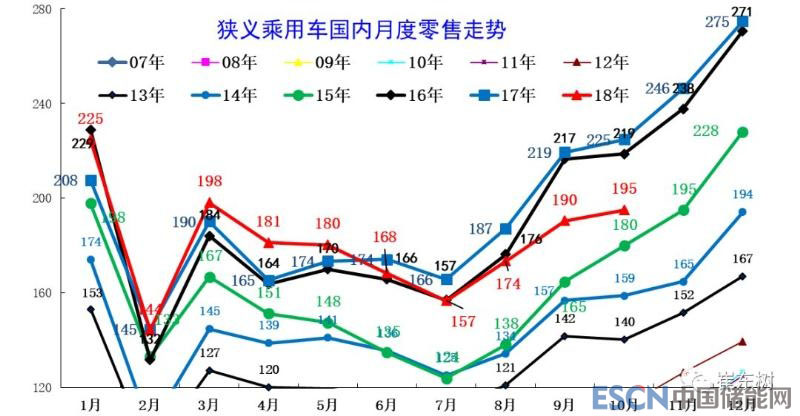

2. 近年狭义乘用车零售走势

18年10月零售195台,较2017年10月下滑22万台,相对9月的同比减量27万台稍有改善,体现18年秋季市场的增长动力严重不强,增长线路与15年类似,未来能否快速拉升值得期待,但太难了。

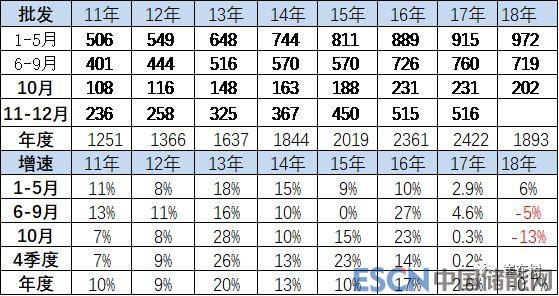

在16年购置税5%优惠政策退出前的强势走势基础上,17年1-10月同比增33万,18年1-10月增长-40万台,回到16年销量水平。这样的1-10月总体增量逐步走弱。1-10月下滑,体现了市场高基数下的压力逐步加大,车市仍受到经济增长压力较大和楼市等外部环境影响。

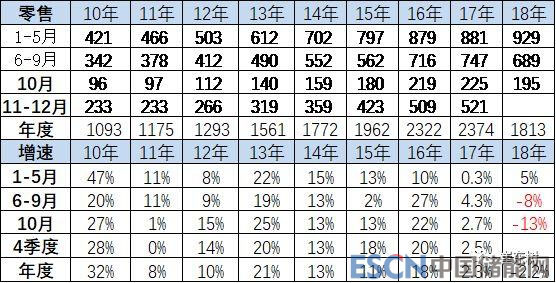

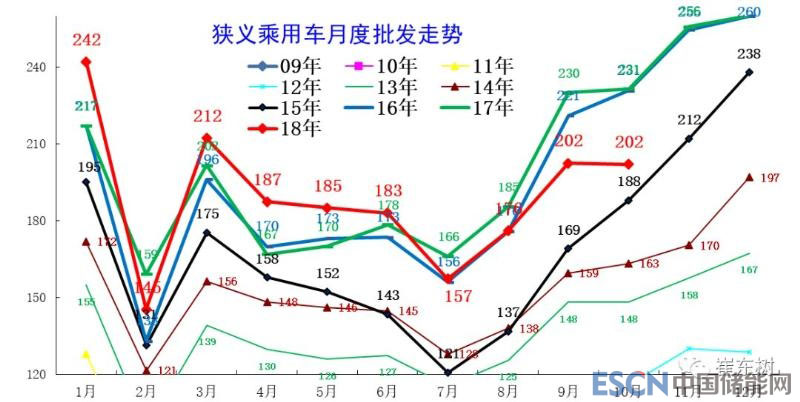

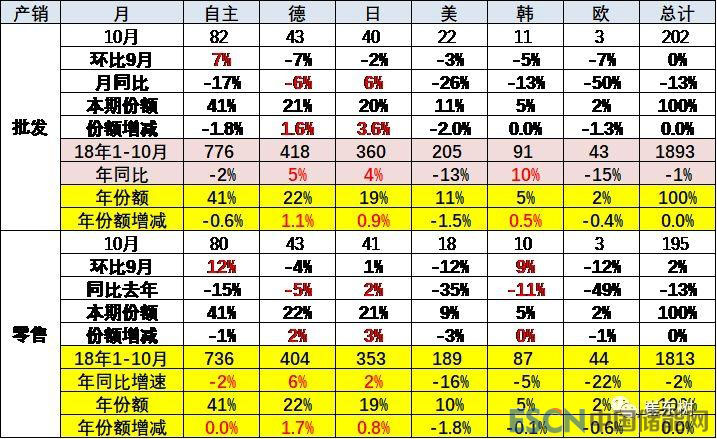

18年车市的批走势出现较大下降趋势,18年10月份达到202万台,同比增长-11%,10月份批发销量达到202万台,同比增速达到-12%。10月的批发增速剧烈下滑。18年1到10月份,总体同比增长仍达到1%的水平,基本符合预期。

18年1-10月份车市批发增量达到-13万台,同比增长-1%,相对于17年1到10月份的同比增长速度3%表现较弱。17年10月增速0%,今年10月批发增-13%,今年的增长较去年下降了近13个百分点。

楼市涨价的泡沫危机始终伴随车市的压力,17年上半年是北京拉动全国炒楼,4月后北京受阻,炒楼去库存蔓延到全国,但大城市的购房降温改善车市。2018年的全国炒房热严重升温,导致泡沫仍在延续,中西部楼市危机严重,冲击车市,冲击SUV、冲击自主品牌的发展。

3. 10月零售走势分析

乘用车零售走势相对低迷,第一周的日均零售达到1.55万台的日均水平,同比增速是-49%,走势不强的原因估计是9月末在季度末,市场走势较努力,厂家和经销商也是努力实现季度末的销量表现稍好,因此9月最后一周的零售拉升,形成对10月初的市场的暂时影响。第二周的零售达到6.34万台,同比下降12%,走势稍有回升。第三周零售达到5.3万台日均的稍低水平,同比增速仅有-23%。第四周零售达到5.7万台日均的稍低水平,同比增速达到-27%。去年同期的高基数影响巨大,对车市带来较大的影响。1-4周的总体零售同比下降25%,下降幅度稍大,但较1-2周的增速稍有改善。第五周的日均零售是10万台,主要也是天数较少,增长显得很强,随后最后一周明显改善,但前四周数据基本锁定月度的增速,全月增速应该在-14%左右。

10月厂家批发销量走势终于回升,10月前几周的数据完整,偏低销量,最后一周的数据终于出现较好的增长。乘用车批发走势起步相对低迷,随后持续改善。第一周的日均批发达到1.17万台的日均水平,同比增速是-45%,走势不强的原因估计是9月市场较差,企业月末的冲刺较强。由于9月最后一周的批发销量稍强,形成对10月的市场的暂时影响。10月第二周的批发达到日均6.6万台,同比增速-9.7%,增速明显改善。第三周的日均批发为5.79万台,同比增速-29%。第四周的日均批发为6.69万台,同比增速-16%。由于去年同期的批发偏高,今年10月初的表现相对一般。去年第四周后的批发并未拉升,今年10月最后一周日均批发在10.3万台,强于前四周的高增速,推动全月的批发应该会有一定改善。目前看全月的增长批发增速在-14%左右。。

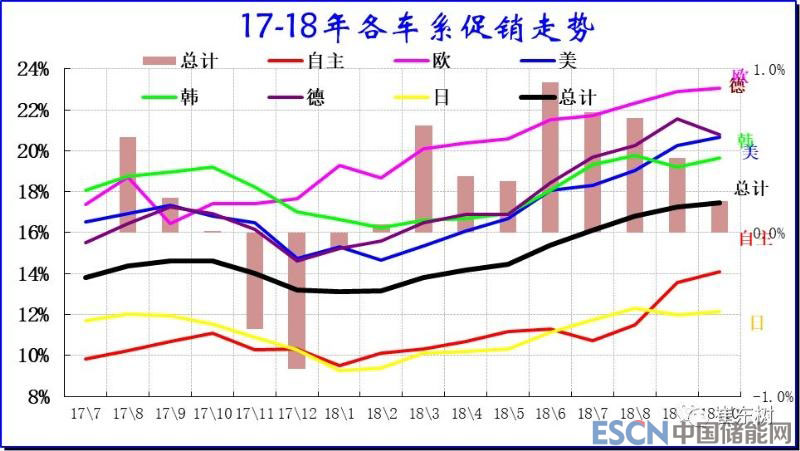

1、历年狭义乘用车促销表现

2016年车市促销力度相对平稳,2017年处于前低中高,年末再度收缩的状态。,2018年车企促销力度相对较大,尤其是4-10月份,增长相对较猛。

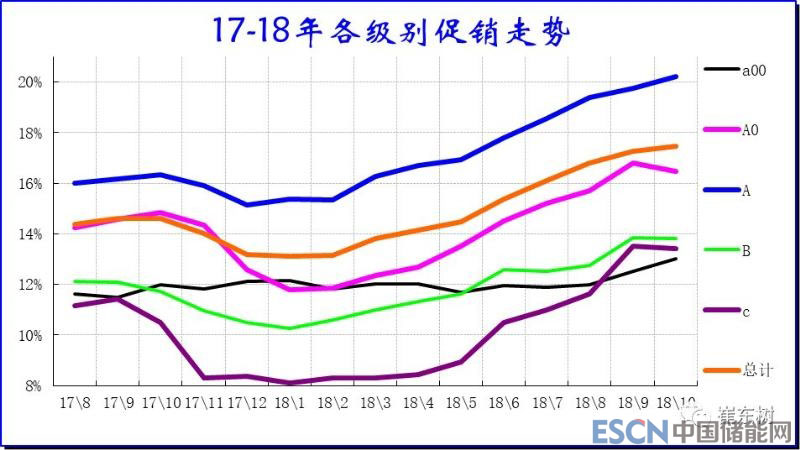

2. 狭义乘用车各级别增长特征

10月车市产销增速偏低稍低于预期增速,其中的SUV市场增速贡献度减小,而MPV的10月增速下滑带来车市的增速偏低,10月的轿车零售增速-12%弱于于18年均增速-1%较多,MPV的调整力度大,MPV因素形成较大的车市下滑影响。SUV零售表现也是较差。

10月合资厂商销量走势分化明显。自主厂商总体表现低于预期,两极分化明显。且从级别划分上来看,A级和A0级车型在10月份的市场份额同比出现了较大下降。

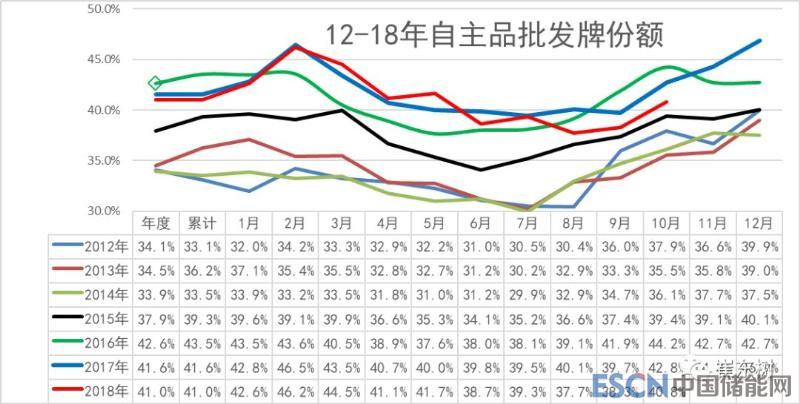

3. 自主品牌份额走势

18年10月的自主份额稍降。18年自主份额走强主要也是合资的市场表现较弱,高端需求火爆,高低两端挤压合资的需求。自主的主力市场出现分化现象,自主的SUV新购需求相对走弱,导致自主的表现不强。10月份额达到41%的份额,较去年同期的43%的稍有下滑,这与历年走势有一定反差,体现自主的巨大压力趋势。

4. 2018年10月品牌产销特征

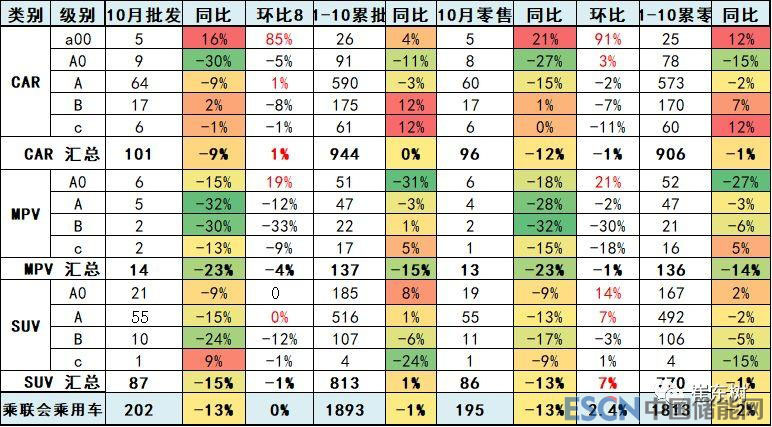

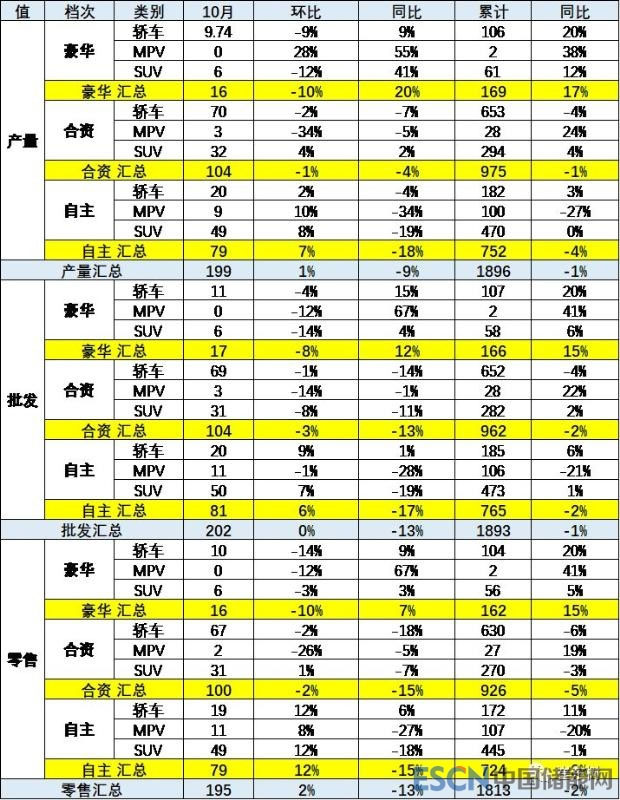

2018年10月总体来看零售相对偏弱,车市生产批发的增速都在-13%左右,而零售在-13%。但零售表现中,豪华车的零售同比增长7%,合资品牌零售增长-15%,自主品牌零售增长-15%,总体来看豪华品牌表现优秀。其中豪华品牌的轿车同比增长22%的表现最强,而自主品牌的mpv和suv都是增长-15%左右,自主品牌表现相对较差。

5、新能源与传统车

10月新能源表现较强,传统车压力巨大,新能源较强,形成剧烈的分化走势。

10月狭义乘用车市场批发增长-12.7%,呈现结构性分化特征,走势相对顽强。10月的传统燃油车批发同比增长-14.9%,10月新能源乘用车批发增速高达84.8%,表现超强。2018年1-10月的批发累计增长-0.7%,零售累计增长-2.1%,全年产销负增长基本定局。。

1、狭义乘用车促销表现

18年10月到10月,车系促销力度相对较大,尤其是10月促销,增长相对较忙,而在2017年是10月促销力度相对较大。今年的车市下滑等因素,导致10月车市相对处于动荡之中,欧系和德系,以及韩系促销力度增长都相对较猛。

2、历年狭义乘用车促销表现

10月份车企促销,增长较猛的仍然是主要还是豪华车,美系的促销还比10月份增长1.6个百分点,而每次的促销增加1.4个百分点,德系的促销主要是因为宝马跟奔驰的触角大幅增长,而美系的促销是各厂家压力较大的结果。自主品牌的广汽乘用车促销力度相对增长较猛。

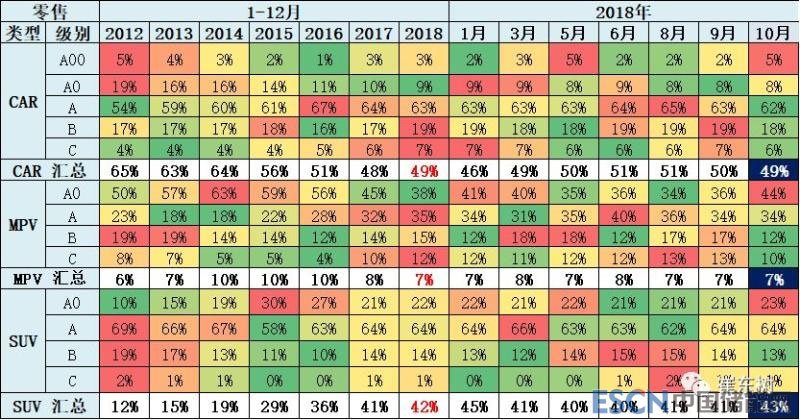

3、狭义乘用车各级别分车型国内零售表现

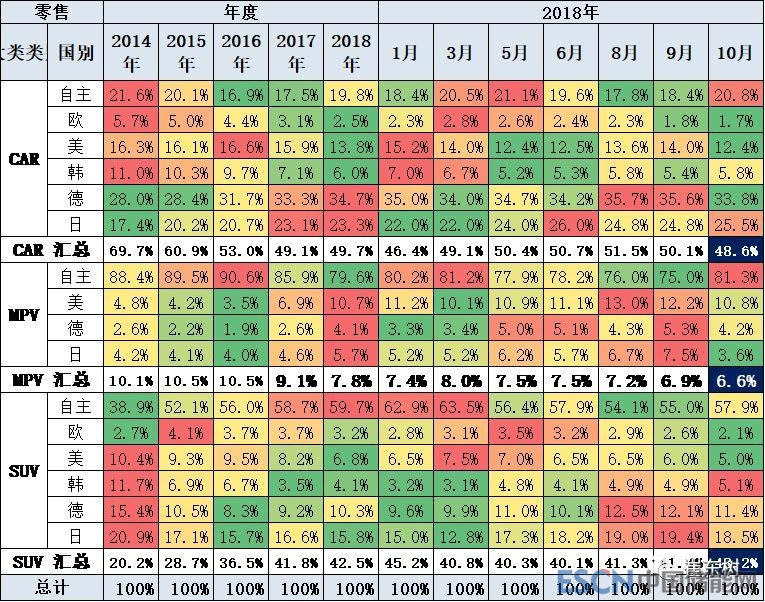

此表用体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。18年10月的市场体现MPV弱趋势特征明显,轿车市场的地位处于逐步恢复的状态,SUV走势较平稳。轿车中的中高级别走势较好,低端的电动轿车有所恢复。

前期多功能车市场超强增长,其中近年MPV是中低端需求也有下降,A0级MPV表现逐步走弱,消费升级到A级MPV,近期新品也是在A级MPV推出较强。虽然18年MPV总体下滑,但MPV中高端近期较强。

前期SUV则是A级火爆,随后延伸到A0级,成为高端向下延伸的特征。近两年出现消费升级较强的特征。2018年10月的A0级SUV市场的需求占比小幅下滑,高端B级SUV产销表现较强,A级仍是主力。

4、狭义乘用车各国别在细分市场零售表现

10月的SUV份额环比8月提升,自主的轿车和SUV份额表现均较9月稍好。

5、厂家库存增大、渠道库存压力缓解

从企业库存变化看,厂家努力调库存,10月厂家库存降低5万台,经销商库存增加8万台。历年10月都是渠道库存增加的局面。18年10月的库存下降较合理。18年10月渠道库存增加较大也是零售较弱的结果。目前10月的厂家和经销商逐步适应低增长的现状。

三、乘用车市场竞争表现

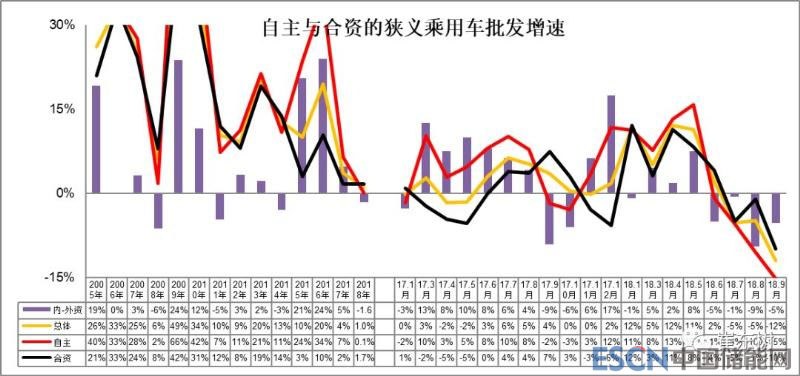

1. 狭义乘用车各车系增长特征

10月自主品牌的表现相对平稳。欧系和美系的份额下降较大,也是德系与韩系增量的分流效果。德系与日系的增长较猛,车市分化的产品周期与政策周期均较明显。日系批发增速6%,快于行业较多;而欧系和美系的下滑相对较大,韩系相对低基数较强,形成合资车系间的内部竞争较激烈。

18年年度份额看的自主品牌走势转弱,年度批发增速0%,稍低于行业增速,零售也稍弱于行业平均。在15-17年自主持续超越合资后,18年以来自主面临一定的调整压力。

2. 18年10月主力车企批发表现分化

从厂家批发看,18年10月的前10位主力车企的销量贡献度强于18年的的主力车企的份额占比表现,也体现了10月的中小企业表现较差。

18年10月的前5位增量主力车企的增量差异,北京现代、广汽丰田较强。自主部分主力车企增速较快,自主领先企业增长较好,其中自主的吉利的增长超强,上海汽车也是低基数的高增长。比亚迪的新品增量表现突出。

从18年的增量贡献度看,减量的主要是二线合资车企和部分国有自主。18年仍是主力大车企的增量,自主的吉利和上汽表现较强。

1. 主力车型批发零售的表现

10月轿车主力品牌的批发表现相对不强,前十位品牌占比17%,较去年的19%下降2个百分点。10月日系品牌表现优秀。10月增量较强的品牌是,前期低基数的车型。其中表现相对优秀的是宝骏\帕萨特、吉利远景、比亚迪等,和部分合资品牌。