中国储能网讯:在工业和信息化部电子信息司指导下,由中国光伏行业协会和中国电子信息产业发展研究院联合编制的《中国光伏产业发展路线图》(2018年版)(以下简称“路线图(2018年版)”)历经3个多月的修订,终于正式开放下载了!

在路线图(2016年版)和(2017年版)的基础上,编制组根据行业发展实际、市场需求和专家建议,对路线图(2018年版)的部分技术指标进行了增减和调整,如删除了硅片环节的金刚石磨粒粒径、电池片环节的发射极掺杂技术、组件环节的接线盒反相电流容量指标;新增了组件环节转换效率、逆变器环节中压系统逆变器、系统环节分布式光伏系统初始投资、运维费用、不同等效利用小时数的LCOE估算等指标;将组件环节的成本构成由生产成本和加工成本修改为多晶硅料成本,硅片、电池片、组件环节非硅成本等。

总体来看,路线图(2018年版)内容涵盖了光伏产业链上下游各环节,覆盖了技术、产业、市场各层面,包括多晶硅、硅片、电池片、组件、逆变器、系统等7个部分共64个关键指标。路线图(2018年版)根据2018年产业实际,结合技术演进进程以及企业技改现状,预测了2019、2020、2021、2023和2025年的发展目标。这些指标体现了产业、技术、市场等下一步发展方向和发展趋势,具有一定的前瞻性。基于未来的不确定性,尽可能预测准近两年,后续年份主要作为参考。

挑选路线图(2018年版)部分关键指标解读如下:

多晶硅环节

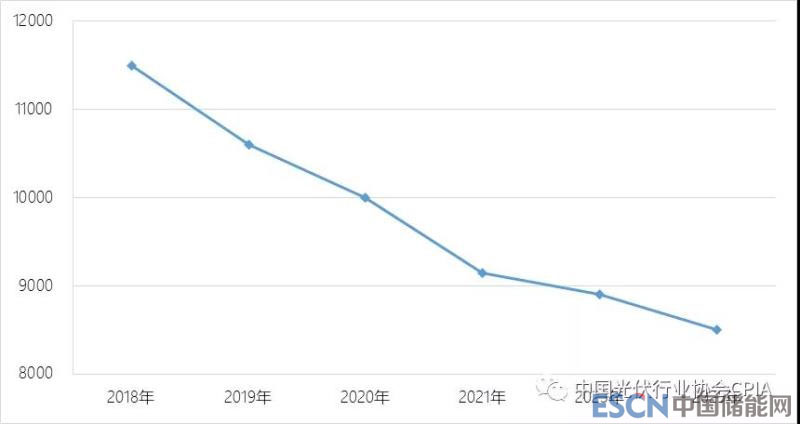

新线投资成本已下降至1.15亿元/千吨的水平,同比下降20.7%;新建单线产能达到5万吨,这也使得新增产线在获得西部地区电价优势、技术优势(如36对棒、48对棒还原炉的使用)的同时,也能获得较低的折旧成本。

2018-2025年三氯氢硅法多晶硅生产线设备投资成本变化趋势(单位:万元/千吨)

硅片环节

单晶炉单炉投料量由2017年的530Kg,提升为950Kg,同比提升80%;随着热场的增大、连续拉棒技术的提升,投料量将逐年增大。

2018-2025年单晶炉单炉投料量变化趋势

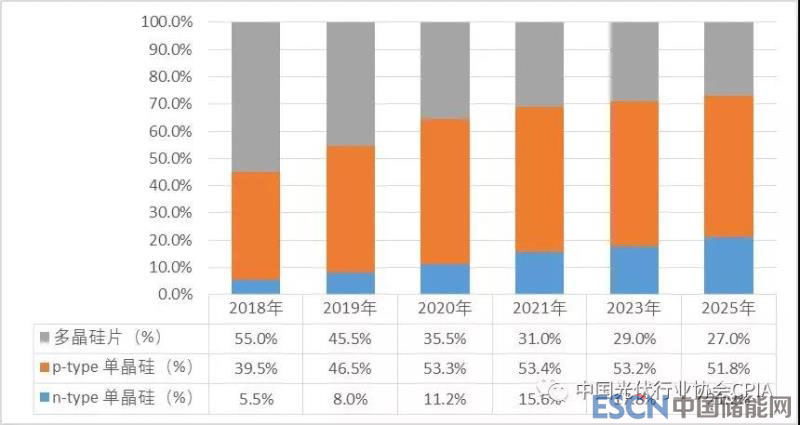

单晶硅片市占率进一步提高,由2017年的31%提高为45%。随着单晶硅棒、片及电池技术的不断进步,其效率和成本也有进一步的提升空间,单晶硅片市场份额预计将继续增大。

2018-2025年全国不同类型硅片市场占比变化趋势

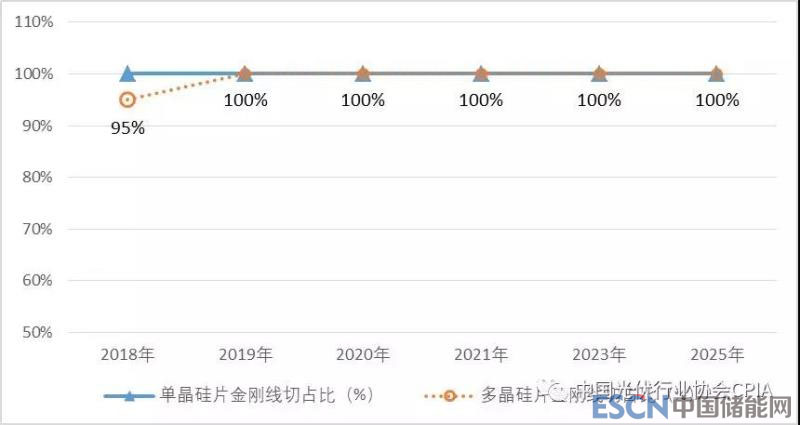

2018年,多晶硅片黑硅制绒工艺逐步成熟,并大量导入生产,金刚线在多晶领域的应用速度在加速。2018年多晶硅片切片基本被金刚线切片取代,预计2019年将全面被取代。

2018-2025年单、多晶金刚线切片市场占比变化趋势

电池片环节

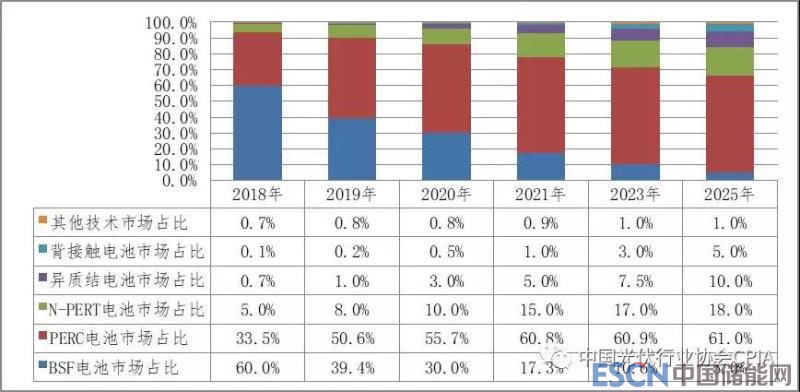

多晶电池基本采用黑硅技术、单晶电池基本采用PERC技术。2018年PERC电池市占比已经由2017年的15%提高至33.5%;BSF结构电池的市占率由2017年的83%下降为60%。预计2019年PERC电池市场占比将反超BSF电池,提升17.1%达到50.6%,成为市场占比最高的电池种类。

2018-2025年不同电池技术市场占比变化趋势

组件环节

2018年,半片和叠片等高效组件技术中的应用逐步增多。但相对于叠片技术,半片技术不存在专利壁垒、技术难度相对更小、更易实现,因此预计将比叠片技术获得更大的市场占比增幅。

2018-2025年全片、半片和叠瓦电池组件市场占比变化趋势

系统环节

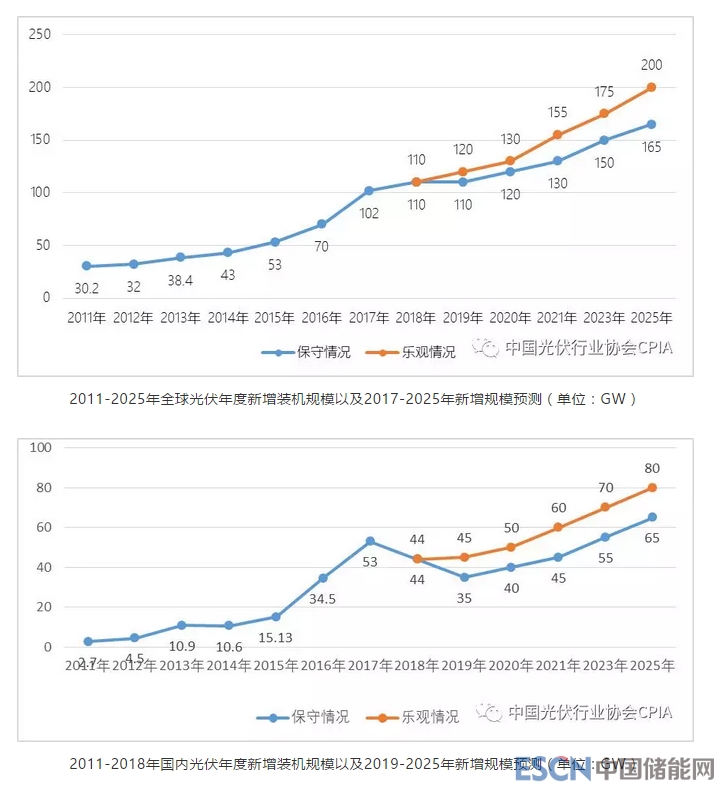

2018年,全球光伏新增装机市场预计达到110GW,创历史新高。2019年,在光伏发电成本持续下降和新兴市场拉动等有利因素的推动下,全球光伏市场仍将保持增长,预计全年全球光伏新增装机量将超过110GW,乐观情形下甚至达到120GW。受政策影响,2018年国内光伏新增装机下滑至44GW,同比下降19%,但仍居全球首位,预计2019年仍将保持35-45GW的新增市场需求。

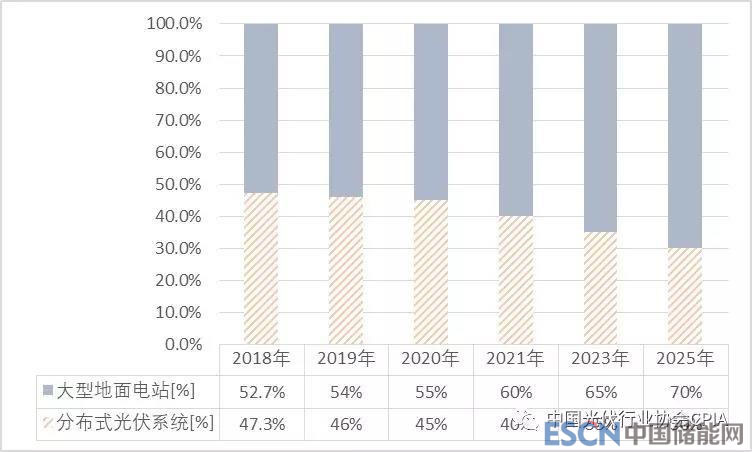

2018年,分布式光伏发电占比进一步提升,新增装机规模占光伏新增装机市场的47.3%,大型地面电站占比52.7%。但由于分布式光伏发电在合同能源管理上电费收取难的问题越来越突出,理想的屋顶资源逐渐稀缺,因此预计未来占比将逐步走低。而集中式地面电站受益于领跑基地项目、部分外送通道配套电源、平价上网示范项目等,占比有望回升。

2018-2025年不同类型光伏应用市场变化趋势

最后,感谢参与路线图(2018年版)修订工作的领导、专家、业界同仁,这是大家共同努力的成果。路线图还有很多不完善的地方,欢迎各位多提宝贵意见,以便不断修改完善。同时,路线图修订工作还将继续,希望得到您一如既往的支持与帮助。