中国储能网讯:4G改变生活,5G改变社会”,性能全面提升的移动通信网络将对社会产生深刻的影响,5G不仅是产业链下一波投资高峰的主题逻辑,更是未来几年内涵盖全社会的投资基调和方向。预计5G总投资规模将达到1.3万亿以上,整体上出现前松后紧的渐进式节奏。本文将较为详细梳理5G相关产业链中各环节中目前的技术发展情况,并分析产业链各环节的国内市场及重要企业。

对5G产业链拆解,其中投资额度最大,最重要的产业环节包括:基站天线、小基站、基站射频、光纤光缆、光模块、通信网络主设备。基站侧整体呈现较为持续、稳定的增长,其中小基站有可能出现爆发;传输侧的光纤光缆未来需求稳定,光模块是弹性较大、容易出现黑马的市场;终端侧的消费电子终端发展空间极大;5G网络的建成将推动一批全新细分产业的诞生,目前难以预测但需要密切关注。

移动通信技术自20世纪80年代诞生以来,经过三十多年快速发展,深刻改变了人们的生活方式,成为连接人类社会的基础信息网络和提升国民经济的重要推动力。进入21世纪以来,随着社会信息化水平不断提高,移动通信需求出现多样化、爆炸性增长,不断涌现的各类大流量、广连接的新兴业务和应用场景,需要更高效、更全面的第五代移动通信技术(5G)。在当前通信业整体投资进入低谷的阶段,5G成为产业链下一波投资高峰的主题逻辑。所谓“4G改变生活,5G改变社会”,性能全面提升的移动通信网络将对社会产生深刻的影响,5G的投资不仅仅局限于通信领域,更是未来几年内涵盖信息技术行业乃至全社会的投资基调和方向。

本文将较为详细梳理5G相关产业链中各环节中目前的技术发展情况、判断未来主要趋势,并针对产业链各环节的国内市场及重要企业进行分析。5G产业链各环节市场分类将基于现有主要硬件设备业务和已有技术路径,是不考虑可能发生的突破性技术进步。

1、5G整体投资情况

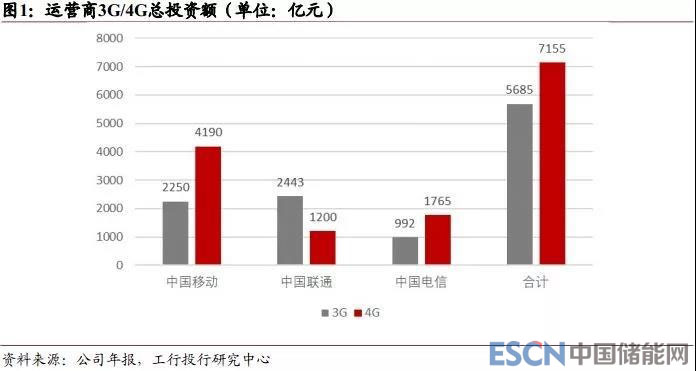

5G技术与前几代移动通信技术所应用的关键技术有明显区别,很难单纯通过现有网络的改造实现技术升级。以目前技术方向及国家、业界意愿来看,我国大概率会在保留现有2G-4G移动通信网络的基础上,重新建设适用于5G的通信基础设施,需要投入大量资金进行基础设施建设。3G自2007年试验网至今10年间累计投资5685亿元,4G自2012年试验网至今5年间累计投资7155亿元,增长25.85%。5G在技术层面需要应用大量新技术、在产业层面受到国家大力支持,总投资规模会有更大幅度的增加。预计5G总投资规模将达到1.3万亿以上,其中中国移动投资额将达到7000亿元以上。

移动通信技术更迭的特点决定了新技术应用比旧技术更加迅速,全球4G从2012年进入快速发展期,4G用户超过1亿人仅用3年,是2G/3G发展时间的一半,用户渗透速度明显加快。

新技术的普及加速一方面是因为社会信息化水平提高,社会对移动通信新技术的需求提高,大众对新技术的接受能力也有所提升;另一方面是移动通信用户渗透率大幅提高,原有用户的需求升级为新技术普及提供便利。这使得新一代移动通信网络能够在建成后迅速取得盈利,提高运营商在短期内快速投资建网的积极性。而新技术在原有移动用户中的迅速渗透,也增加了运营商尽快建成通信网络的紧迫性,否则将在运营商市场竞争中处于劣势。3G运营商年均投资569亿元,4G运营商年均投资1193亿元,增长近2倍,移动通信投资集中度明显加强,投资高峰的周期明显缩短。

4G时代中国移动的市场成功经验证明,移动通信市场地位需要以大规模的投资建设为基础。2017年中国移动用户数高达64950万户,较去年新增11450万户,远远高于中国电信18204万户和中国联通17487万户的4G用户总量。2017年营业收入高达7453亿元人民币,利润总额1510亿元,远高于中国电信的3724亿元收入、271亿元利润和中国联通2809亿元收入、70亿元利润。中国移动基站数量323万个,4G基站179万个,4G前期大量投资建设的高质量、全覆盖的移动通信网络成为中国移动的核心竞争力,使其在4G市场形成对其他两家的绝对优势。我们判断运营商开始建设5G商用网络后,总投资规模将有大幅度增加,投资周期也比较集中,年均投资将明显高于4G。目前规模商用的4G网络已经满足了人之间的基本通信需求,5G主要替代优势体现在低时延高可靠网络满足车联网、工业物联网的需求,而二者实际应用的成熟落地需要一定时间。因此5G牌照发放初期效果不明显,只是促进热点地区试商用部署的正式商用化,对实际资本开支拉动效果有限。

因此,5G投资整体上出现前松后紧的渐进式节奏,前期资本开支主要局限在热点地区,但随着下游车联网、工业物联网等应用行业的成熟,5G后期投资规模将有大规模增长。我们预计,2018年运营商将开始5G传输网建设,光纤光缆需求较4G将有大幅度增加。2019年运营商资本开支回升,开始5G宏基站无线网络设施建设,基站总数大约是4G的1.5-2倍。这一时期的建设投资主要是满足5G移动通信场景的需求,整体节奏与4G相似。2021年开始物联网、车联网等多样场景应用的建设,主要包括海量毫米波基站、更密集的光纤网络,这部分是万亿级别的投资额。通信产业链相关企业业绩兑现时间相对后延,但整体高峰期较为集中,业绩会出现较大幅度上扬,核心技术企业利润大概率长期维持高位。

2、基站侧

2018年6月3GPP将确定5G增强型移动通信(eMMB)的全球统一标准,预计我国将在2019年中旬发放5G牌照(eMMB),正式开启5G建设周期。2022年前以传统通信需求增强型移动通信建设为主,主要是日常高速通信数据传输的宏基站和室分为主,投资规模仅限于通信行业相关产业链。2022年后5G超高可靠低时延通信(uRLLC)、海量机器通信(mMTC)标准的冻结将开启物联网建设新周期,不仅带来小基站的爆发式建设,还将带动一系列新兴产业的发展。

5G产业链以现有技术基础仍可以按照传统移动通信产业链进行拆解,主要环节如下:

其中投资额度最大,最重要的产业环节包括:基站天线、小基站、基站射频、光纤光缆、光模块、通信网络主设备。

2.1、基站天线

(1)技术因素分析

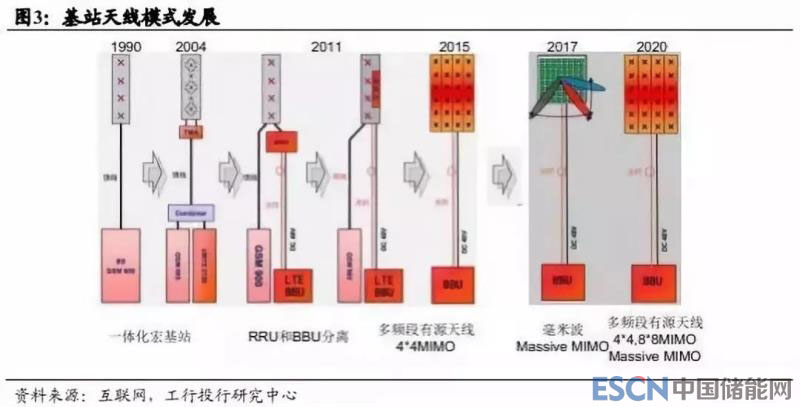

基站天馈系统的主要组成部分是基站天线,作用是基站设备与终端用户之间的信息能量转换器,基站天线的性能好坏直接影响移动通信的质量。2G-4G基站天线都具有各自特定的工作频段,一般最多覆盖3个工作制式,因此5G网络建设过程中基站天线一定会进行新建。未来5G网络覆盖广度和深度要求更高,应用场景更细分,基站天线将会向智能化、定制化发展。业界普遍认为,基站天线在5G系统上的信号处理问题将成为5G发展的瓶颈之一。5G核心技术多频谱接入和大规模天线阵列技术(Massive MIMO),基站所含天线数将从目前的4、8、16根上升至128根,对天线设计提出更复杂、更系统化的要求,技术门槛提高。天线技术要求的大幅度提高会引发市场竞争格局变动,市场集中度有可能进一步提升,拥有核心技术的基站天线企业将占据有利位置;而天线设计难度的提高也将赋予基站天线更高的附加值,提升天线企业利润。由于基站天线长周期建设的行业特点,基站天线产业未来不会出现爆发式增长,但能够在较长周期内保持持续性增长;技术型企业能够在激烈的市场竞争中脱颖而出,获取超出行业平均水平的利润。

4G时代基站的4线或8线天线一般多为独立于基站主设备外置,与主设备通过光纤连接,运营商出于降低成本考虑愿意直接向天线厂商集中采购。而5G数据传输量大增的情况下,基站使用的Massive MIMO大规模天线难以通过光纤连接外置于基站主设备,而是要直接硬连接集成于主设备之上,与基站射频一体化集成,成为基站主设备的部件之一。因此天线厂商的主要客户从运营商转向设备商,未来基站天线厂商的发展将取决于华为、中兴等主设备商的采购情况。

(2)市场情况分析

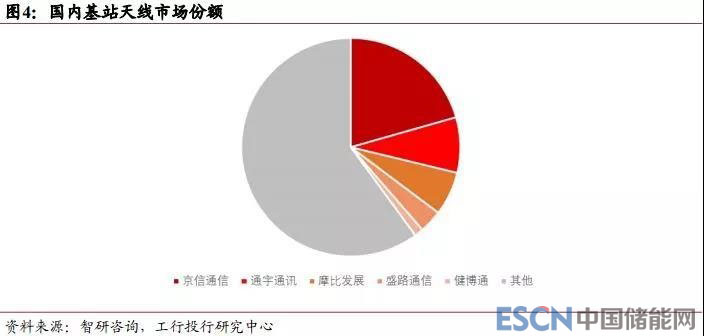

基站天线市场规模2017年达到72亿,预计2018年突破100亿。5G时期基站天线投资规模将远超4G,预计从2019年投资周期开启,2020年-2022年达到高峰,年均投资额超过100亿,之后逐渐回落,总投资额达到约500亿元规模水平。国内基站天线生产企业数量较多、同质化竞争激烈,具有一定研发实力和国际竞争力的核心企业主要有:京信通信,通宇通讯、摩比发展、盛路通信;行业内参与者还有:健博通、齐星铁塔、梅泰诺,虹信通信等;此外,华为采取代工生产的方式已经占有25%的市场份额,5G时代市场竞争优势更加明显。

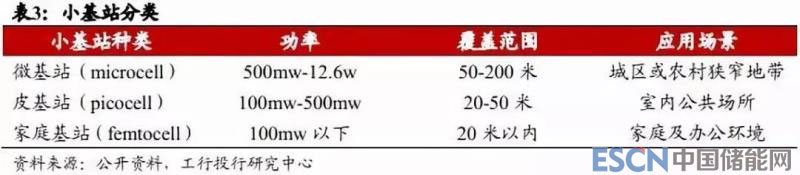

2.2、小基站

(1)技术因素分析

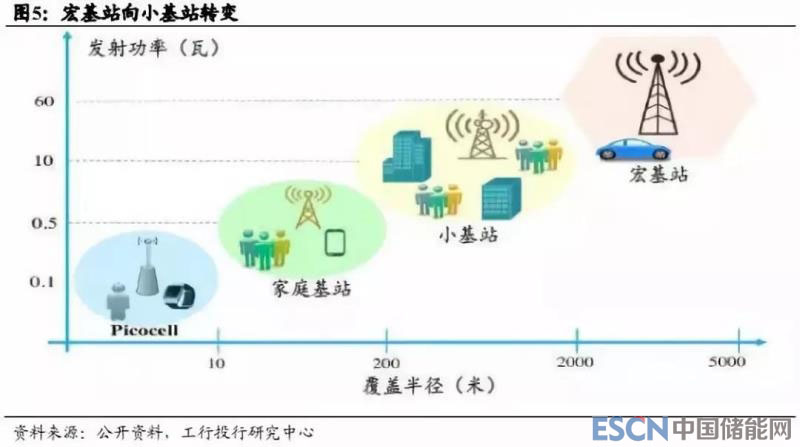

小基站是从产品形态、发射功率和覆盖范围都小于传统宏基站的基站设备,一般覆盖范围在10-200米。由于5G的高频段传输需要,5G高频段基站的单站覆盖范围半径更短,毫米波在空气中衰减幅度大、穿墙能力弱、仅适用于短距离通信,未来5G网络的无缝深度覆盖将更依赖小基站的部署,以填补无线信号盲区,在热点地区与宏基站互补,实现网络全面覆盖。多样化的小基站外形能够根据使用场所灵活布设于商场、车站等区域;相对于WiFi,小基站网络覆盖能力更强、速率更快、室内定位更加稳定准确,用户体验更好;而功耗低、成本低的优势也更适应5G多场景应用的特点,尤其适合专网通信、物联网领域,也能一定程度上缓解运营商5G基站投资压力。

(2)市场情况分析

我国3G、4G网络生命周期较短,建设投资期不长,缺乏小基站建设的时间窗口期,国内运营商在3G、4G快速追赶的战略指引下,压缩了国内小基站的建设资源。因此,在5G时代需要进行大量小基站新增建设,短期内4G深度覆盖也将在一定程度上拉动小基站市场增长。未来尺寸小、多制式、异构接入的基站将有更多的发展空间,甚至取代WiFi的无线制式路由器的地位。

据市场研究机构ABI调查显示,2021年全球室内小型基站市场规模将达到18亿美元。爱立信已于2018年1月发布第一款支持最新3GPP 5G标准的小基站系统,能够从现有4G点系统共站升级,提升无线网络频率、容量。5G网络骨干网络建设前期主要是宏基站的铺设,中后期小基站产业有可能迎来较长时期的大幅度增长。

目前4G小基站产品较为成熟,但推广应用范围较小,国内核心厂家有:华为,2016年推出的LampSite成为市场主流小基站室内覆盖方案;中兴,推出的Nanocell在国内多省启动商用部署;大唐电信推出了三款适用于不同场景的小基站产品,但落地有限;其他参与企业还有:日海通讯、邦讯技术、京信通信、超讯通信。5G小基站技术国外厂家爱立信较为领先,国内企业相关技术尚不成熟难以判断谁将成为未来核心技术掌握者。

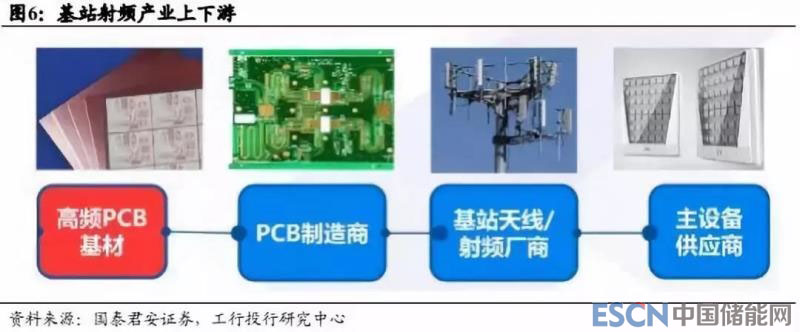

2.3、基站射频

(1)技术因素分析

基站射频器件是移动通信基站中的基础性部件,用于二进制数字信号与高频率无线电磁波信号在发射和接收阶段的双向转换。基站射频核心部件包括滤波器、双工器、合路器、耦合器、塔顶放大器、天线控制单元等,其中使用的金属元器件有谐振器、低通传输主杆、调谐螺丝等。射频器件是无线通信中的基础环节,其技术革新是移动通信技术发展的重要推动力。5G核心技术超密集组网(UDN)通过增加基站部署密度实现频率复用效率、提升频谱容量,基站尤其是小基站数量将出现大规模增加,直接导致基站射频数量需求的增加。同时小基站对射频功耗、集成度将提出更高的要求,基站射频行业有望进入量价齐升阶段,在5G时代具有一定的成长确定性。

基站射频由于具有较高的技术含量和行业壁垒,国内生产企业较少,主要由美国、日本企业垄断,国内相对技术水平较低,但在生产代工方面技术储备充足。由于5G基站天线射频集成化趋势,由主设备厂商设计制作采购,射频厂商代工的趋势将成为主流,主设备厂商将主导射频市场。此外,5G在高频段的大量应用也将产生对高频射频器件的需求,但国内相关产业技术水平尚未成熟,高频器件产业链基本均为国外厂家,可以持续关注国内厂家在高频段器件的研发进展。

(2)市场情况分析

基站射频5G时代预计投资规模在1600亿-2000亿元之间,是5G设备产业链中投资规模较大的环节,2020年-2024年都将出现持续的巨额投资。目前,国内从事射频器件自主设计生产的武汉凡谷、大富科技、摩比发展、通宇通讯,但这方面国内厂商技术水平与国际巨头还存在一定差距,可关注国产替代进展。射频代工厂商东山精密、春兴精工、立讯精密等已经达到国际一流水平,是较为确定的受益细分领域。从国外射频厂家发展趋势来看,近年来兼并重组案例较多,行业呈现集中化趋势,未来有可能成为寡头垄断市场。

此外,射频器件上游PCB行业,我国已经成为全球产值第一,拥有一批国际一流水平的制版厂家,主要包括依利安达、沪士电子、联能科技、名幸电子、奥斯特等。射频PCB基材覆铜板厂家也将受益5G发展,主要企业有生益科技、超华科技、建滔积层板等,但国内在高频覆铜板领域还存在短板。

3、传输侧

3.1、光纤光缆

(1)技术因素分析

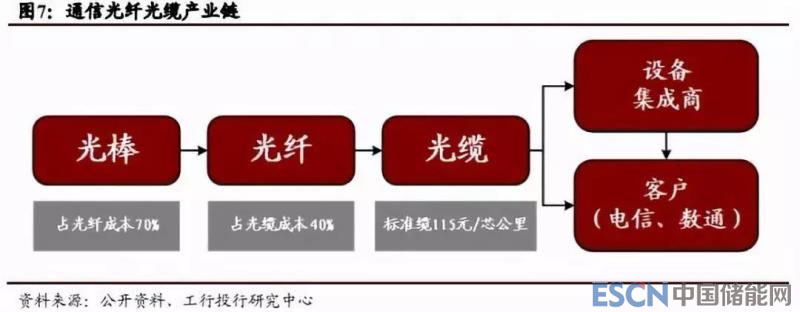

通信光纤光缆包括光纤与光缆两种产品。光纤是由中心折射率较高的纤芯与折射率较低的包层组成,通过全反射原理在光纤内传播光信号。光缆则是为了满足实际应用环境需求的性能规范而制造的,利用光纤作为传输媒介,加上防水、绝缘及多种加强元件,组成适应不同场景的不同结构光缆,从而保护光纤在特定的环境条件下稳定的传输光信号。通信光纤光缆的整体产业链情况如下图所示:

通信光纤光缆在上世纪80年代开始投入商用,其高带宽、低衰减的巨大优势迅速取代铜缆成为绝对主导地位的通信介质。作为光通信网络最基础的承载载体,光纤光缆承担着全部网络数据流量传输的重任,其承载规模和传输速率也随着技术发展快速增长,在当前数据流量爆发增长的使其面临质和量的双重跃升。从骨干网络和城域网络来说,网络流量的增长造成了巨大的带宽压力,长期稳定存在网络扩容升级的需求。例如骨干网从100G升级到400G的过程,对超低损耗光纤的需求有大规模增加,能够大幅降低建网成本和网络延时。5G组网对于前传网络承载力的要求也大幅度跃升,前传网络具体是指连接无线基站与主基站之间的网络,在无线基站数目增加、高速率大流量数据传输的背景下,宏基站回传、小基站拉远连接都需要光纤连接。因此,前传网络面临更大的流量压力,产生远超4G时代的光纤连接需求,5G光纤用量预计是4G的16倍以上。未来5G和“宽带中国”战略的推进,将促进光纤产业的国产化进一步提高,占据更大的市场规模。

(2)市场情况分析

根据工信部数据,2007年到2016年,中国光纤需求总量达到2.43亿芯公里,增长6.5倍,全球占有率从27.8%增长至57.3%,复合增长率高达23.6%,远超全球市场9.3%的增长率。中国光纤光缆行业快速发展的一个重要原因是光纤预制棒(光棒)的国产化,全行业的生产销售有了更多的自主权,中国光棒自给率从2010年的31.6%大幅上涨至2017年的80%,2017年中国光棒产量8100吨,到达全球产量的51%,生产能力稳居全球第一。光棒是生产光纤光缆的基础原材料,处于整个光通信产业链的上游,不仅占产业链利润的70%以上,而且也是一个对技术和持续投入都比较高的产业。目前全球能够独立生产光棒的企业不超过20家,其中中国有长飞光纤光缆、亨通光电、烽火通信、杭州富通、中天科技、通鼎互联、法尔胜、中利光纤8家具备光棒生产能力的企业,这也是国内光纤光缆市场的核心玩家。

目前国内光纤光缆行业存在三点不足:一是新型超低衰减光纤的技术积累不足,我国厂商研发起步较晚,面临国外厂商专利障碍;二是光棒制备材料及光纤涂覆材料等关键原材料受限,主要是高纯度四氯化硅提纯工艺和高性能光纤涂料制造技术被国外企业垄断;三是光纤光缆企业过度依赖国内市场,国内厂商同质化严重、缺乏技术优势,国际化拓展乏力。

5G无线网和传输网的总投资规模在2100亿-2300亿之间,是投资规模最大的5G产业链之一。我们认为,未来光纤光缆产业的金字塔式格局将更加突出,具备一体化光棒、光纤和光缆生产能力的一线厂家将继续保持竞争优势,行业集中度进一步提升。但需要注意,近两年运营商光纤光缆采购量极大,目前的光纤网络建设能否及时消化运营商库存光纤,将决定近几年光纤光缆市场发展。

3.2、光模块

(1)技术因素分析

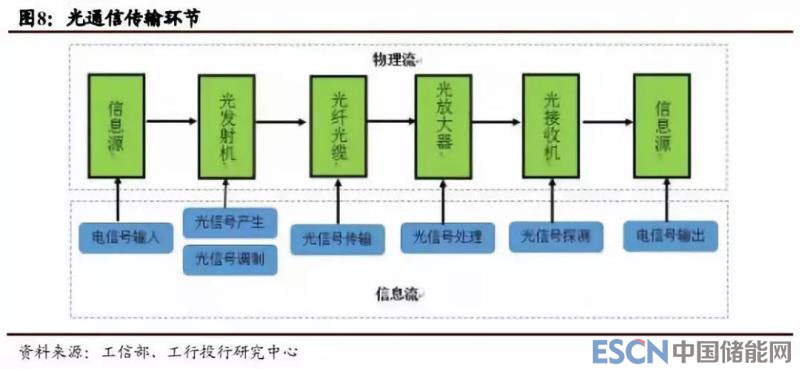

光模块(optical module)由光电子器件、功能电路和光接口等组成,作用是在接收和发射两端实现光信号与电信号之间的双向转换,是光通信传输的重要环节。光模块上游为光芯片或电芯片,与其他组件制造成为光器件,再将光器件封装成为光模块,最终向下游通信制造商和电信运营商供应,成为通信网络的传输承载网的重要组成部分。

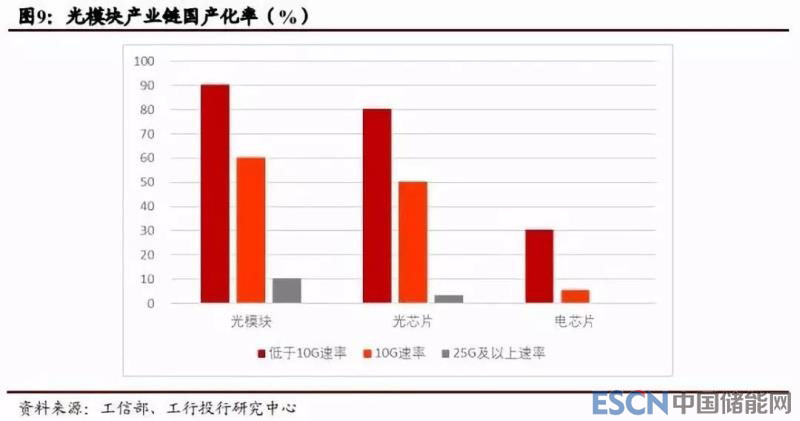

5G的部署将从两方面带动光模块产业:一方面是宏基站的增加和小基站的大规模部署带来网络节点密集化,预计5G基站数量是4G的1.5-3倍,基站数量的增加直接导致光模块需求大增。另一方面是5G承载网的架构变化带来的设备更新换代也提升了光模块需求的数量和性能,未来5G承载网流量大幅增加的情况下,前传网络和回传网络都需要高速化,从现有的25G光模块逐步升级至100G、甚至400G高速光模块。目前我国在高速光模块领域较弱,低于10Gb/s的光模块国产化率达到90%,10Gb/s的中速光模块国产化率达到60%,而25Gb/s以上的高速光模块国产化率仅不到10%,目前高速光模块产品几乎全部由美国、日本厂商主导。我国在封装代工领域较为成熟,主要依赖低廉人工成本和进入门槛较低的中低端产品参与市场竞争,但整体产品附加值不高、同质化严重。

数据中心也是光模块的重要应用途径。随着中国互联网行业的迅速发展,网络成为日常生活工作的重要组成部分,联网设备增加、用户数量增多、带宽速度提高、互联网内容丰富,都不断的推动数据流量的快速膨胀,互联网对数据中心基础设施的需求快速增长。尤其是在云计算、大数据等技术应用发展的背景下,国内数据中心建设速度加快,极大的提升了对数通光模块的需求量。此外,数据中心日益增长的外部网络流量压力和内部数据传输压力,也对光模块性能提出更高要求,数据中心光模块将逐步从25G/40G向100G转变。

(2)市场情况分析

最近5年全球光模块市场发展迅速,2017年市场规模已经达到60亿美元 ,年均增长率超过10%,其中高速光模块增长幅度更大,预计2020年高速光模块收入占比将超过61%,100G光模块年均增长率高达24%。5G时代我国光模块产业预计投资额大约为1500亿元-1700亿元(包括无线网络和传输网),2021年开始建设投资高峰期,年均投资额超过300亿元,整体较为稳定。

国外主流光模块厂商有Avago、Finisar、Oclaro、AOI,在高速光模块领域技术积累较为雄厚,也建立了一系列专利保护措施阻碍后发企业的研发进展。国内企业主要集中在封装领域,光迅科技、新易盛分别占据无线网光模块市场的35%和19%,还有中际装备、博创科技、天孚通信、华工正源、易飞扬等企业。此外,中际旭创作为传统数据中心光模块制造商,在100G光模块领域积累较为深厚,具有全球竞争力,未来有可能在5G无线网络领域出现爆发。我们认为,光模块行业整体上深度受益5G技术革新,市场需求从在数量和性能上都有大幅度提升,是产业链中弹性最大,最容易出现黑马企业的行业,值得重点关注。

4、集成端

通信主设备商和电信运营商是通信产业链下游进行设备集成和网络建设的核心环节,这两个环节在国内基本为寡头垄断市场,未来弹性较小,基本大概率延续现有市场格局。但厂家在5G技术标准中的话语权和自主创新能力的对比,有可能导致5G市场格局的变动。

4.1、通信主设备商

全球性通信主设备集成商在经历多次重组、并购、转型后,目前缩减至四家:中国的华为、中兴和欧洲的爱立信、诺基亚。自2013年华为成为全球第一大设备商后逐渐与其他三家拉开收入差距,2017年全球销售收入达到6036亿元人民币,净利润475亿元,同比增长 28.1%;中兴通讯增长速度较快,2017年营业收入1088.2亿元,净利润45.7亿元;而国外两大设备商的经营态势就不太乐观,2017年爱立信销售额约1504亿元人民币,利润仅有10亿元人民币。诺基亚营业收入达1802亿元人民币,仍处于持续下降态势。在全球通信行业进入投资低谷、后4G时代运营商资本支出大幅减少的情况下,通信设备商经营压力倍增。但中国设备商依托庞大的国内市场,以及多元化的企业、消费者服务保持了高速增长,并在全球市场占据更多的份额,这背后也反映了中国通信业在全球地位的提升。

(1)技术因素分析

虽然中国设备商在市场份额和整体收入上已经领先欧美厂商,但在技术领域仍存在一定差距。1G、2G、3G时代的重要专利技术几乎被美国高通和欧洲爱立信垄断,中国处于落后和跟随的状态。4G阶段我国通信厂商逐渐达到欧美水平,华为、中兴、大唐的LTE(4G)专利总数分列全球第三、第七和第十位,但在与通信标准有关的核心技术领域仍处于劣势。以LTE技术标准为例,FDD-LTE专利份额前十中没有中国公司,TDD-LTE中高通拥有最多的15%质量较好专利,华为第二拥有8%的一般专利,中兴第七有4.2%的一般专利。同时,中国厂商海外业务多次遭到专利侵权控告或禁运制裁,今年4月中兴通讯遭到美国禁止令制裁后,业务几乎全部陷入停滞。

5G时代华为与中兴成为5G全球技术和标准研究活动的主要参与者和贡献者。2016年11月3GGP会议中,华为主推的极化码(Polar码)方案成为5GeMBB场景短码控制信道编码方案,标志我国通信厂商在5G标准上进入一线梯队。中心一直将5G作为核心发展战略,在技术验证和产品开发中保持业界领先,在3GPP 5G NR方面已经累计提交4000余篇国际提案,获得3个5G关键规范的主编席位,Massive MIMO技术商用在全球范围都具有领先优势。

(2)市场情况分析

通信主设备商作为整体无线网络的集成环节,也是5G投资核心环节,运营商40%的投资金额将通过主设备商份流入整个产业链。预计5G时代主设备商所接受的投资金额将达到8000亿-9000亿元。国内通信网络设备市场中,华为、中兴通讯、烽火通信为前三大设备商,市场份额分别为45%、28%、3%。

我们认为,华为龙头地位将继续保持,中兴通讯在5G方面的技术积累有望实现市场地位的突破,但仍取决于能否在较短时间内解决美国对其的制裁,如果无法顺利解决设备商市场将出现巨大市场空间。国内其他能够参与通信网络设备集成的企业包括新华三、星网锐捷、大唐电信、上海诺基亚贝尔、爱立信。

4.2、运营商

目前处在5G技术标准制定和技术研发的窗口期的开发投入、经营规划将直接决定下一代通信技术时代的运营商市场格局。我国三大运营商市场竞争较为激烈,当年中国联通和中国电信因为3G牌照形成的市场优势而忽略了4G时代的到来,处于劣势的中国移动大力推进4G技术研发和网络覆盖,从而在运营商市场取得了全面的领先优势。2017年中国移动营收7405亿元,净利润1143亿元;中国电信营收3662亿元,净利润186亿元;中国联通营收2748亿元,净利润18亿元。在用户数量上,中国移动也以8.87亿的用户数远超中国联通的2.84亿户和中国电信的2.50亿户。因此,三大运营商对都十分重视5G网络的投资建设。

中国移动的投入力度大,较为深入的参与了北京怀柔外场组网测试。由于雄厚的资金实力和技术积累,预计中国移动建设的5G预商用网络试点会作为正式商用建设的提前布局,建设规模将超过计划预期,大概率成为我国最早建成5G全网覆盖的运营商。中国电信在2017年12月开通雄安、深圳、上海、苏州、成都、兰州等六个城市的试点基站,计划2018年6月每个城市建设6-8站,开展5G基本组网能力和方案验证,2019年实现试商用、2020年实现规模商用。中国联通2018年1月宣布已经完成上海和深圳的外场建设,以及5G样机试验室和部分外场性能验证,计划在北京、天津、上海、深圳、杭州、南京、雄安7城市进行5G试验。由于技术实力、资金方面的弱势,中国联通推进5G整体表现差于其他两家,但混改引入的互联网和垂直行业巨头有可能为联通提供后来居上的机会。

我们认为,中国移动将继续保持龙头地位,在资金、技术各方面全面领先中国电信和中国联通,预计仍将占有60%以上市场份额和投资规模。但中国电信、中国联通不可能放弃对5G的大规模投资,有可能在多元化经营的细分领域出现突破,例如中国电信在物联网领域的大量布局、中国联通在互联网化流量经营方面的成功经验。

5、其他

5.1、消费电子终端

通信产业链中终端侧是相对不依赖于运营商资本开支的环节,尤其在消费电子领域,庞大的全球消费市场和较短的创新周期容易诞生独角兽企业。但囿于篇幅所限,对于消费电子终端产业,本文仅简要分析几个受5G技术影响较大的细分领域。

5G对消费电子终端产品的影响,主要是高频段信号传输提高了对终端信号处理系统的要求,射频前端模组(如天线、滤波器)、配套原材料及器件(如外壳、信号屏蔽处理器)是其中的关键环节

(1)射频前端

射频前端模组中核心配件滤波器主要作用是将发射和接受信号相隔离,保证信号收发的正常工作,4G手机中安装的滤波器数量达30余个。5G手机需要覆盖更多的频带数和更多的载波聚合路数,预期会需要更多数量的滤波器元件。目前滤波器生产主要由日本和欧美垄断,日本厂商生产稍低端的SAW(声表面滤波器)器件,较高端BAW(体声波滤波器)器件技术掌握在欧美厂商手中,BAW制造工艺更加复杂,但是能有效解决频段间的干扰问题,随着技术演进BAW可能会逐步替代SAW。国内厂商在短时间内实现滤波器技术突破可能性不大,尤其在BAW器件方面只有部分科研院所有手工制作工艺,未来有可能实现部分小品牌国产手机中SAW器件的替代。

终端射频材料及器件公司:三安光电、飞荣达、电连技术、瑞声科技、三环集团等。

(2)手机天线

5G高频波段的传输也将使手机天线设计发生重大变化,需要与射频和外壳形成互不干扰的空间配置。业界专家称5G手机天线将成为一个含芯片的模组,设计难度进一步提升。

终端信号处理系统公司:麦捷科技、信维通信、硕贝德、顺络电子、国民技术、爱施德,华为、小米科技等。

(3)手机外壳

目前超过90%的手机采用金属外壳,但5G高频通信的毫米波受金属干扰严重,终端天线需要与金属保持一定净空以保证信号传输,未来5G手机设计将逐渐放弃金属外壳。现阶段金属外壳替代品是陶瓷和玻璃,但二者还存在一定技术问题,难以大规模应用。陶瓷外壳的加工成本高、散热性差,玻璃外壳易碎、不耐磨损,能够解决以上应用难题的企业将在未来市场竞争中占据主动。

5.2、下游内容产业

一直以来,移动通信技术的变迁决定着信息产业、乃至全社会的发展方向。自2G移动通信时代开启以来,互联网公司发展加速;3G技术推动无线搜索、手机购物、社交软件等方面的应用,促进了Google、Amazon、百度、阿里巴巴、微博等互联网巨头的诞生;4G对于更高速率数据传输的支持,促进语音、视频、游戏等多媒体移动通信应用的发展,推进Facebook、微信、腾讯等企业相关业务的巨大提升。

新一代5G移动通信网络在增强型移动通信、超高可靠低时延通信、海量机器通信三大技术场景的应用,相对前一代4G网络有本质的提高。因此,我们判断5G网络的建成将推动一批下游新兴产业的诞生与进步,以物联网、文娱内容为代表的产业将成为5G的最大受益者。低速物联网、高速车联网和工业物联网等的需求能够得到满足,对物联网产业产生实质性的促进和推动。对VR/AR应用在实时画面传输、移动中提供高清成像、时延等问题,以及实时超清视频内容提供基础支持。

除了目前可以预测的行业以外,5G网络的建成也将推动一批全新细分产业的诞生与发展,未来产生的现在不存在的细分行业市场属于想象空间极大、发展空间也极大的市场,目前难以预测但需要密切关注,通过跟踪最新技术落地场景及时发现未来行业趋势。

5.3、其他

其他涉及到5G投资的领域还有:

网络规划设计公司:国脉科技、宜通世纪、富春股份、杰赛科技。

网络优化/维护公司:世纪鼎利、宜通世纪、华星创业、三维通信、三元达、邦讯技术、国脉科技、海格通信、中富通、超讯通信。