中国储能网讯:目前已有多家电池厂能够实现高能量密度电池系统的生产与配套。需要提出的是,这些高能量密度车型所配套的均为三元电池。

2019年对于新能源汽车行业来说,是充满了挑战与压力的一年。在汽车大环境出现整体下滑、新能源补贴政策退坡以及现金流压力等多重因素的阻碍下,新能源汽车行业在2019年是否会涅槃重生?

据中汽协公布的中国传统汽车行业最新产销数据来看,2018年,汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%,也是28年来首次出现同比下降。不过在此背景下,新能源汽车依然实现高速增长。2018年,新能源汽车的产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。

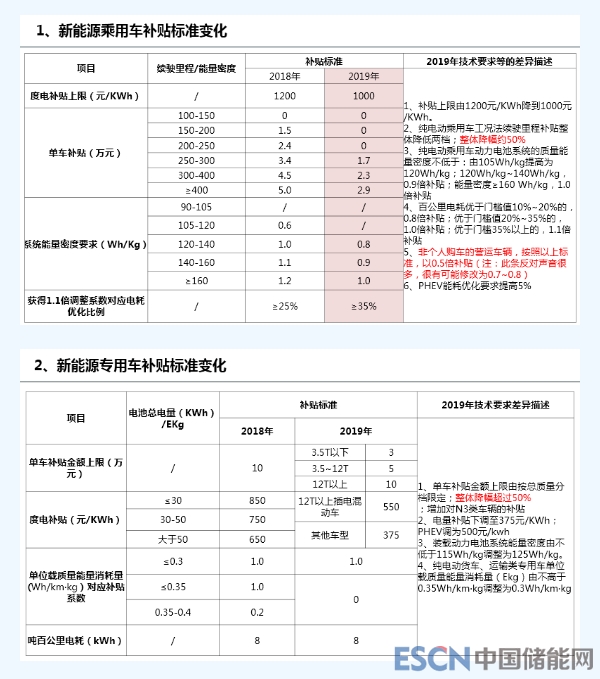

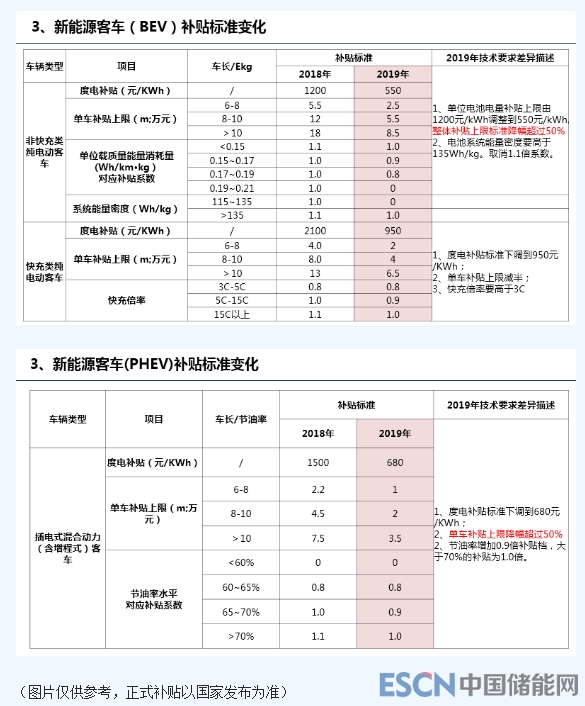

补贴退坡,动力电池的选择出现分化

新能源汽车除了身处于中国汽车行业需求整体出现下滑的大环境之中,还要面临另一个严峻的问题,2019年新能源补贴退坡幅度很有可能会超出行业的预期。 从此前流传出来的2019年新能源汽车补贴方案来看,今年的补贴降幅普遍超过50%。

对于新能源汽车行业来说,电池部分是三电技术中的核心。而电池要完成技术迭代并实现量产,至少也需要1年时间。对于目前大部分主机厂来说,拿到补贴是第一要务,这就需要找寻合格的电池厂并与之合作。

如果以网传版补贴中新能源乘用车为例,可以看到目前里程和能量密度的要求分级标准并未变化,而是直接在同一标准的基础上,直接减少补贴金额。 根据2019年首批新能源汽车推广目录来看,电池系统能量密度在160Wh/Kg及以上的共15款车型,电池供应商有比亚迪、中信国安、广汽集团、江淮华霆、宁德时代、星恒电源、多氟多、天津捷威、上海德朗能、宁波威睿。其中,宁波威睿给山西新能源配套的一款纯电动轿车,能量密度为182.44Wh/Kg,为目前推荐车型中最高的能量密度。

可以看到,目前已有多家电池厂能够实现高能量密度电池系统的生产与配套。需要提出的是,这些高能量密度车型所配套的均为三元电池。

对于当前的新能源汽车行业来说,磷酸铁锂电池在2019年是否会因为补贴退坡而导致装机量大幅下滑?

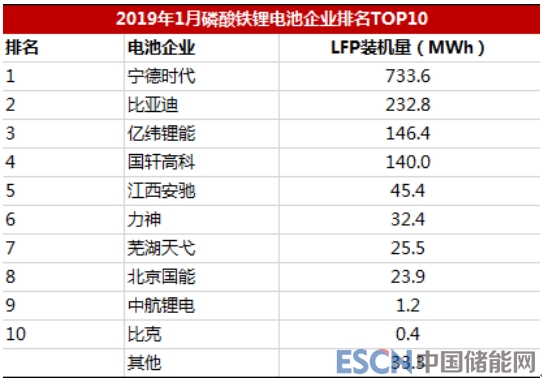

2019年2月19日,国家工信部在其官方网站公示了申报第317批《道路机动车辆生产企业及产品公告》新产品。从本批次公告中配套的电池类别看,配套磷酸铁锂电池的有61款车型(占比60.4%)从各车型配套的电池类型来看,乘用车仍以三元电池为主;客车仍以磷酸铁锂电池为主;专用车以磷酸铁锂电池为主,三元电池为辅。可以看出,磷酸铁锂在目前新能源汽车行业中,凭借着优异的安全性能与明显的成本优势,仍在市场有举足轻重的位置。

从1月最新的装机量来看,2019年1月我国新能源汽车动力电池装机总电量约4.98GWh,同比增长281%。其中,磷酸铁锂电池装机电量约1.42GWh,同比增长177%。

同时,宁德时代在青海计划建设碳酸锂工厂、国轩高科“牵手”江淮汽车与BOSCH等行为也反映出龙头大厂对于磷酸铁锂电池的看好。

据行业人士向SMM表示,主机厂对于2019年全年的规划主要有两种方向。第一是继续高镍三元路线不变,以拿到最高额度的补贴为目标;第二是考虑补贴退坡后企业的成本控制,提前布局以磷酸铁锂电池为主的发展路线。目前考虑大力发展磷酸铁锂电池的主机厂代表有北汽新能源与江淮汽车。对于电池厂来说,考虑到主机厂对于未来电池搭载路线的布局,已有龙头电池厂开始大批量采购磷酸铁锂材料。同时,为了能在补贴完全退坡后与外资电池厂同台竞争,以及进一步降低电池系统的成本,大部分电池厂仍在研发高镍三元的进程之中。SMM预计,2019年三元电池与磷酸铁锂电池的需求量不会出现此前传言的两极分化的现象。

2019年对于新能源汽车行业来说,是充满了挑战与压力的一年。在汽车大环境出现整体下滑、新能源补贴政策退坡以及现金流压力等多重因素的阻碍下,新能源汽车行业能否凭借技术的突破、成本的进一步压缩以及产业链深度合作等方式,在2019年实现涅槃重生?让我们一起拭目以待。