中国储能网讯:发电第一大省山东正遭遇电改以来的最大挑战。现货试点箭在弦上的关键时期,山东电力市场将会走向何方?

2018年12月27日,山东电力交易中心日前发布了《关于发布山东省2019年年度电力直接交易(双边协商)结果的公告》。48家统调发电企业、6家电力用户、70家售电公司达成交易电量约1281亿千瓦时。

在山东于2018年开放四大行业无门槛进入电力市场后,山东电力交易市场的规模快速扩大。相比于2018年的565亿度,2019年年度双边协商交易量增长了127%。

然而规模数字的增长并没有能够为山东电力交易市场带来更多的繁荣和活跃度。与2018年的46家统调发电企业、15家电力用户、68家售电公司相比,2019年参与年度双边协商的市场主体几乎没有发生变化。

数字背后的数字更为触目惊心。山东注册售电公司数量高达900多家,位居全国首位。这也就意味着仅不到十分之一的注册售电公司依然在参与市场交易,参与度之低,令人咋舌。

这并非是山东市场暴露出的唯一问题。自山东开放售电市场以来,少数央企发电集团下属售电公司一直都占据着据大部分售电市场份额。这一问题至今未能有所缓解。而山东曾经是全国唯一允许售电公司参与省外交易的地区,然而2018年的3条跨省交易线路缩水到了2019年的1条。现货交易时间日渐逼近,山东省现货交易规则依然未见踪影。

山东省电力交易市场正面临着改革以来最大的挑战。享能汇此番深入山东市场,力求还原山东电力市场面临的一系列困境,寻求解决之道。

火电占优

发电为山东省做出了巨大的贡献。2018年,山东省全年实现生产总值76469.7亿元。支撑着这一庞大经济体量的正是位居全国第三的全社会用电量。2018 年度,山东省全社会用电量6083.88 亿千瓦时,同比增长5.75%。

然而在独立售电公司的严重,发电却成为市场中看起来“无法逾越”的大山。

“山东省注册售电公司900多家,真正参与市场交易的70多家。”一位山东民营售电公司的人士对享能汇说,“央企发电集团基本把售电市场的蛋糕分走了七八成。基本就是二八定律的情景。”

在2019年年度双边协商成交的1281亿度电量中,发电企业售电公司拿下了788亿度电,占比约62%。在售电公司代理电量排行榜中排名前10的公司,就有8家属于发电集团售电公司。

(数据来源:享能汇整理)

独立售电公司们有理由嫉妒。因为央企发电集团在山东的电力供给上已经占据了优势。

2018年,山东省直调公用电厂(含泰抽电站、兴达热电、海阳核电、八角热电)发电量 2839.85 亿千瓦时,风电场发电量 213.55 亿千瓦时,光伏发电量(含分布式光伏)136.83 亿千瓦时,自备电厂发电量完成 1945.33 亿千瓦时。

截至 2018 年底,山东电网直调电厂共 61 座、机组 192台,装机总容量 6422万千瓦。在直调公用电厂中,除少数抽水蓄能、核电外,几乎全部是燃煤发电机组。

事实上,除少数新能源(水电)发电装机较高的省份外,火电在任何省份都是占据了发电端的主导地位。但与广东、浙江等其他用电大省不同的是,山东缺少强势的本土火电企业。

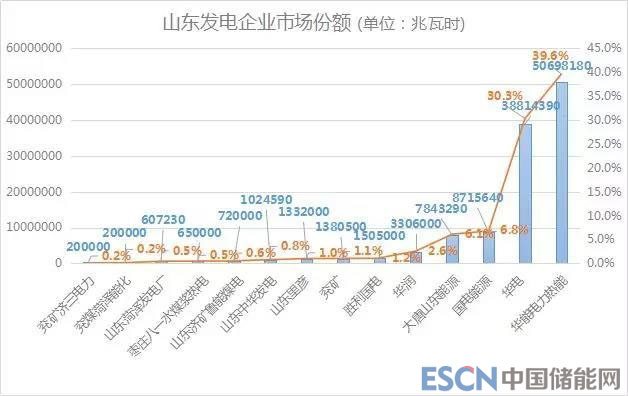

在2019年年度双边协商中,中国华能集团有限公司(以下简称华能)旗下的发电厂所占市场份额高达39.6%,在它之后分别是华电集团的30.3%,大唐山东能源的6.1%,国电能源的6.8%。这些企业无一不是央企发电巨头。

而本土火电企业里市场份额均较少,比如兖矿仅占1.1%。

(数据来源:享能汇整理)

目前,山东省的风电、光伏、核电等新能源尚未参与市场交易,山东省内庞大的自备电厂也不参与电力市场交易。这也就意味着全山东省电力市场交易的规模上限大约在2800亿千瓦时左右。根据《关于2019年山东省电力交易工作安排的通知》,2019年全省市场交易电量规模不低于1600亿千瓦时。

在山东电力市场潜力一步步被挖掘的同时,发电企业也一步步确立了自己在山东市场的优势。

多重优势

让独立售电公司心生羡慕的,不仅仅是央企发电集团庞大的发电资产。

“央企发电集团在山东的公司相互之间关系还挺不错。有的公司在山东没火电资产,也能谈下来不错的电价。这个优势是任何民营售电公司都很难具备的。”

相比于独立售电公司,发售一体企业能够以最接近成本价的价格向用户提供大量、稳定的电量。这对于绝大多数的用户来说,是无法拒绝的条件。

一位售电公司人士对享能汇说:“至少在目前的阶段,用户对于售电公司最大的诉求就是低价、稳定。而这两点,相比于独立售电公司,发电集团售电公司明显更占优势。”

拥有火电资产、掌握优惠的价格,还只是发电集团综合优势的一部分。

“发电集团在山东不是只有售电公司负责相关业务。”上述发电企业人士说,“每个电厂都配有销售人员。这些人在电厂当地都有足够多的关系,无形中扩展了发电企业的市场能力。”

地方政府也会更偏向电厂。目前,山东省售电公司更多地集中在济南、青岛等大城市。而火电厂则分布在山东各地。对于地方政府来说,电厂卖出更多的电,就意味着更多的税收,当地企业能够降本增效。相较之下,售电公司给地方政府带来的利益似乎就单薄了一些。

重压下的火电

看起来似乎发电企业占尽了天时、地利、人和。为何发电企业在山东却表现的如此强势,甚至让人发出了“垄断”的质疑呢?火电板块的亏损和国资委业绩考核带来的双重压力不容忽视。

根据东方财富网报道,两年多来,煤炭价格持续保持较高水平,煤电行业当前亏损面已接近一半。其中,五大发电集团2017年火电板块亏损132亿元,预计2018年全年火电板块亏损额将在140亿元左右,亏损面将超过50%。

在国资委2018年公布的2017年度中央企业负责人经营业绩考核结果中,拥有火电主业的发电集团全部进入A级企业名单:华润(集团)有限公司(第5名)、国家能源投资集团有限责任公司(第24名)、中国华电集团有限公司(第42名)、中国华能集团有限公司(第44名)、国家电力投资集团有限公司(第46名)、中国大唐集团有限公司(第47名)。

但是从名单中不难看出,华润业务板块众多且均有较好收益,国家能源投资集团继承了原神华集团在煤炭板块的大量资产。真正以火电为主导的华电、华能、国电投和大唐在A级名单中都排名靠后。

无论是出于企业自身角度考量还是为了应对火电亏损或是国资委业绩考核,发电集团在山东的行为都有着充分的理由。更重要的是,由于隶属于央企,山东省政府对于各发电企业在山东的市场行为缺乏较强的行政约束力。

本轮改革至今,在电力市场供大于求的基本面下,工商业电价有了较为明显的降幅。毫无疑问,发电端的“寡头化”是不利于改革继续推进的。

(数据来源:享能汇整理)

售电改革大潮发展至现在,电力交易中的价差已经被无限压缩。在改革的第一波红利逐渐退散,发电企业逐渐发挥出自身优势的情况下,独立售电公司纷纷陷入盈利困局。

也正是在这种局面下,少数独立售电公司开始异军突起,依托自身在市场开拓、大数据技术、跨区交易等方面的优势开始在山东市场上与发售一体公司进行合作与竞争。

究竟这些独立售电公司如何八仙过海各显神通的。