2018年中国新能源汽车总产量123万辆,占全球总销量的 60 %,动力电池装机56Gwh,同比增长 68 %。2018年在车市整体下滑的背景下,新能源汽车在补贴的支持下仍然交出了完美的答卷。

2019年补贴下滑在意料之中,但是下滑幅度或多或少在意料之外。虽然2019年1-4月份新能源汽车和总装机量一直保持着较为积极的增长幅度,但是产业链上下游都在动荡和阴霾之中逶迤前行,每一个“局内人”都严密关注着市场的风吹草动。

2019年注定是充满变数的一年,谁能熬得过“寒冬”,谁有可能“出局”?

在此背景下真锂研究从技术竞争力、资金竞争力、客户关系竞争力等角度对动力电池企业竞争格局做一个客观的分析和预测,请各位读者指正。

注:由于未来的新能源汽车的发展重点在乘用车,本报告的研究范围限于新能源乘用车供货的动力电池企业。

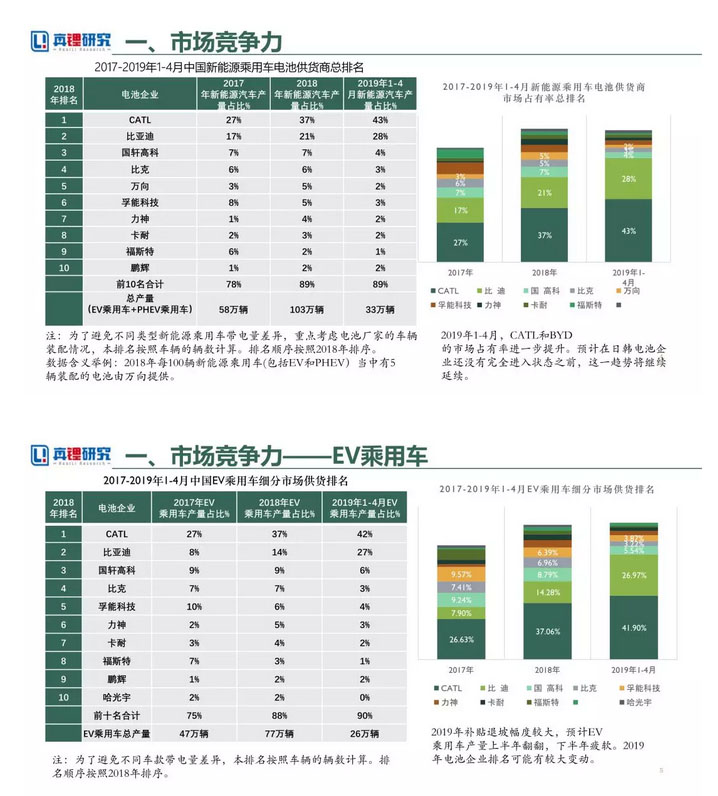

01、市场竞争力

02、技术竞争力

2019年CATL的最高装机能量密度已经达到236wh/kg,与CATL差距在5%以内的有万向、卡耐、比克、力神、鹏辉。

2017年以来补贴和能量密度挂钩,刺激了企业的研发速度。2017-2019年1-4月能量密度提升前三甲分别是比亚迪提升59%,卡耐提升37%,万向提升28%。

上文在技术方面仅考虑EV乘用车装机最高能量密度,在PHEV和48V这种不以能量密度定高下的细分市场,万向的市场认可过度较高,技术竞争力比相对较为突出。

注:本报告所指的最高能量密度定义为已经量产并且装机的电池的最高能量密度。

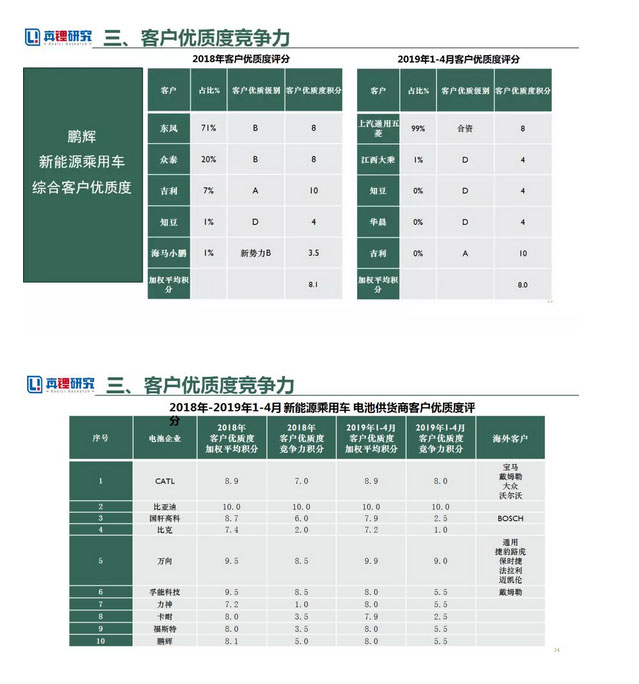

03、客户优质度竞争力

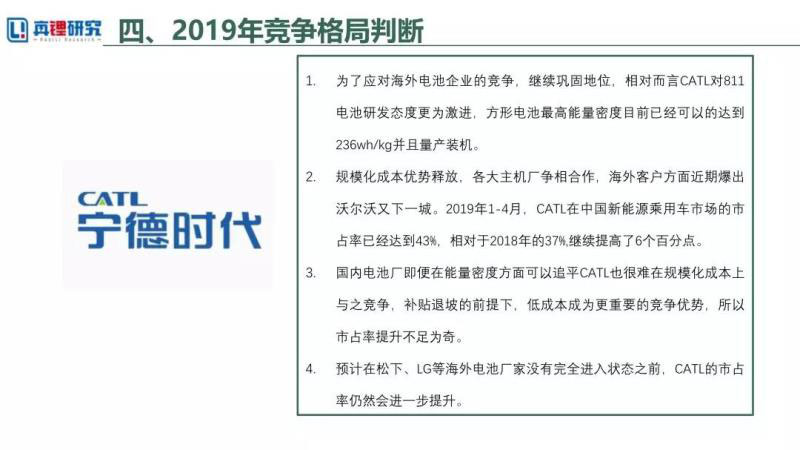

04、2019年竞争格局判断

宁 德 时 代

为了应对海外电池企业的竞争,继续巩固地位,相对而言CATL对811电池研发态度更为激进,方形电池最高能量密度目前已经可以的达到236wh/kg并且量产装机。

规模化成本优势释放,各大主机厂争相合作,海外客户方面近期爆出沃尔沃又下一城。2019年1-4月,CATL在中国新能源乘用车市场的市占率已经达到43%,相对于2018年的37%,继续提高了6个百分点。

国内电池厂即便在能量密度方面可以追平CATL也很难在规模化成本上与之竞争,补贴退坡的前提下,低成本成为更重要的竞争优势,所以市占率提升不足为奇。

预计在松下、LG等海外电池厂家没有完全进入状态之前,CATL的市占率仍然会进一步提升。

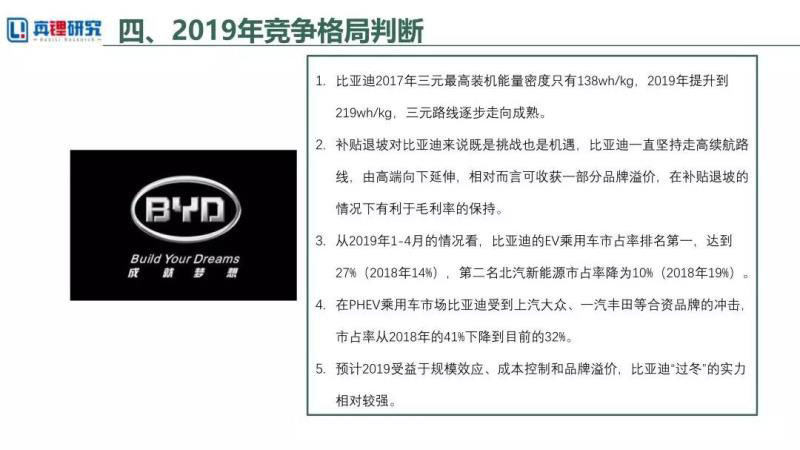

比 亚 迪

比亚迪2017年三元最高装机能量密度只有138wh/kg,2019年提升到219wh/kg,三元路线逐步走向成熟。

补贴退坡对比亚迪来说既是挑战也是机遇,比亚迪一直坚持走高续航路线,由高端向下延伸,相对而言可收获一部分品牌溢价,在补贴退坡的情况下有利于毛利率的保持。

从2019年1-4月的情况看,比亚迪的EV乘用车市占率排名第一,达到27%(2018年14%),第二名北汽新能源市占率降为10%(2018年19%)。

在PHEV乘用车市场比亚迪受到上汽大众、一汽丰田等合资品牌的冲击,市占率从2018年的41%下降到目前的32%。

预计2019受益于规模效应、成本控制和品牌溢价,比亚迪“过冬”的实力相对较强。

万 向 集 团

万向从1999年开始专注于软包电池研发制造,2012年万向集团整体收购A123,加强专利技术、海外市场布局。

万向在2017年底设立了2.08亿美金的研发专项资金推出了高比能动力电池技术追赶计划,2017-2019年最高装机能量密度提升28%。

万向一直与上汽和广汽保持深度合作(万向与上汽合资上海捷新动力,万向占比49%;万向集团与广汽集团有股权关系)合资车企合作广汽三菱,客户优质度较高。

万向在PHEV乘用车细分市场紧随BYD和CATL位列第三,2018年占据约20%的市场份额。在补贴退坡的背景下,预计PHEV乘用车市场增长率高于EV乘用车。

2014年万向收购菲斯科,2019年4月发改委新批复同意万向集团公司年产5万辆纯电动乘用车项目,造车资质重启。

得益于PHEV乘用车细分市场的稳固地位以及万向造车项目的新进展,预计2019年万向的位次排名大概率将会上升。