我今天要聊的是一个话题,在SK那么大的决心投入的时候,我们可以看到几个问题:

为什么原有在小电池领域的巨头做事情会束手束脚?这个特指现在状态的SDI。

在未来的市场里面,大小电池(我们把1Ah、10Ah、50Ah乃至更大的100Ah,做个分类可以分清楚不同市场的需求量)之间未来是否在四大主材方面,规模效应方面,和预期市场方面会使得此消彼长

1)消费类市场

小容量锂电主要是指数码消费类使用的电芯,还有一部分用于电动汽车的圆柱电池,如下所示,由于特斯拉巨大贡献,全球大约做了近50亿只电芯。

备注:按照4416只估算,14.5万台Model3 需要6.44亿只21700,按照7500只,9.9万台Model S/X需要7.45亿只18650电芯,我们可以看到松下在努力把圆柱电芯应用于电动汽车的时候,也把其他市场给放弃了,三星SDI在电动工具和工业需求中,在很有竞争力的价格之后,在这个领域赚了不少钱。

在三星的Q1 2019 Earnings Calll里面

small-sized battery division. In Q1, small-sized battery revenue was similar to the previous quarter.

►cylindrical battery sales increased, thanks to strong non-IT demand such as power tools, e-bikes and cleaners

►polymer battery sales also grew QoQ with the launch of new flagship products

►prismatic battery sales decreased due to weaker upstream demand

目前来看各类电子设备,还有中国的电动自行车的锂电化,对小型锂电的需求是持续的,SDI目前主要是以分散需求和保利润率的方式来思考问题,在产能这块往圆柱倾斜比较厉害。

这里牵涉到主要的几个电池企业的战略选择:

►BYD在选择大电池和小电池的时候,无疑是押宝在LFP的大的动力电芯,形成了目前的局面

►ATL,是通过和CATL分家的方式,把重心分两家运营

►松下:主要以相似的产线,围绕特斯拉打造动力电池的圆柱电芯要求,但是在方壳电芯方面由于需求不足,目前是围绕丰田来构造一套供应体系

►LG:LG的软包、圆柱其实都有的,在这一轮资本投入的时候,比SDI要在动力方面注入更多的资源,当然结果也更好一些;但是面临的是在大型的软包电池只有往电动汽车和储能两个出口

►国内的其他几个样板如BAK、力神,这里就不多说了,小电池做的多,对动力电池的做法也是个牵绊

备注:小型锂电在3C里面应用,Avicenine的预测是45亿只,对比2018年的实际数据要少一些,因此估算下实际可能突破60亿只,但是随着手机的见顶,这个数据也上不去。

昨天已经聊起,SK创新这样快速拉起产能,这些大容量的电芯未来往哪里走呢?

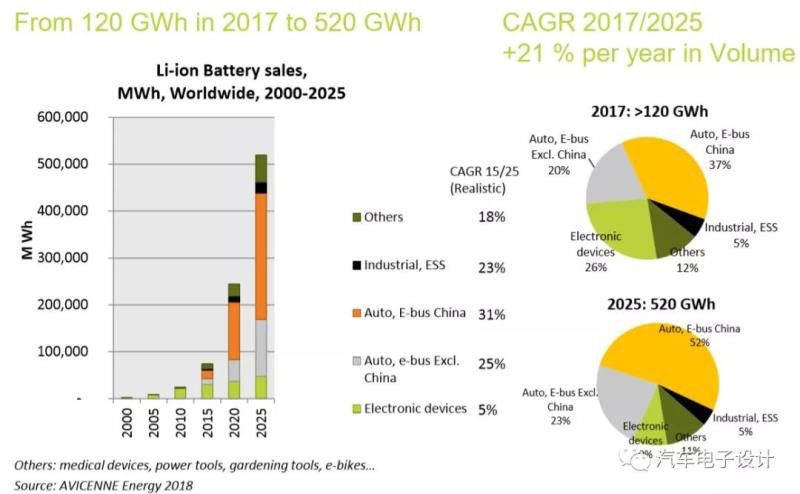

AVICENNE把全球动力电池的增量需求,主要是分析来自中国的乘用车和商用车,与之相比全球其他地区的动力电池需求大概是这个1/3,而工业应用(各类工具+ESS)全部加上也就是和消费类的相比拟。

小结:我现在拆来拆去就是一个想法,我们是否会根据能源安全的考虑,继续强推BEV战略,这个会是动力电池扩产规模的唯一消化点,整个发展是否准备好,是根据动力电池的价格和安全性来的。而电池企业本身对冲这个风险,大电池一部分往储能用是比较好的法子。在需求增量如电动自行车领域,小的软包和圆柱都是可以以一个非常低的价格来做的。