低成本可再生能源和储能将能够在未来十年帮助全球走上控制温升在2摄氏度以内的道路;2030年后继续保持这一目标则将成为下一个挑战。

根据彭博新能源财经(BloombergNEF)的最新分析,由于风电、太阳能和储能技术成本的大幅下降,到2050年全球近一半的电力将由这两种快速发展的可再生能源供给。BNEF在2019年《新能源市场长期展望》(New Energy Outlook 2019,NEO)报告中预计,这些技术将确保电力部门在2030年前为保持全球温升不超过2度做出应有贡献。(世界经济的其他行业也需要在脱碳方面取得重大进展,以应对气候变化。)

2019新发现

NEO每年通过平准化能源成本的分析比较各类能源技术的成本。今年该报告发现,在全球大约三分之二的地区,风电或太阳能已经是最低价的新建电源。

全球电力需求预计将增加62%,导致电力装机规模在2018年至2050年间几乎增长两倍。这将带来13.3万亿美元新投资,其中包括5.3万亿风电投资及4.2万亿光伏投资。除新建发电资产外,8400亿美元将投向储能,11.4万亿将用来扩建电网基础设施。

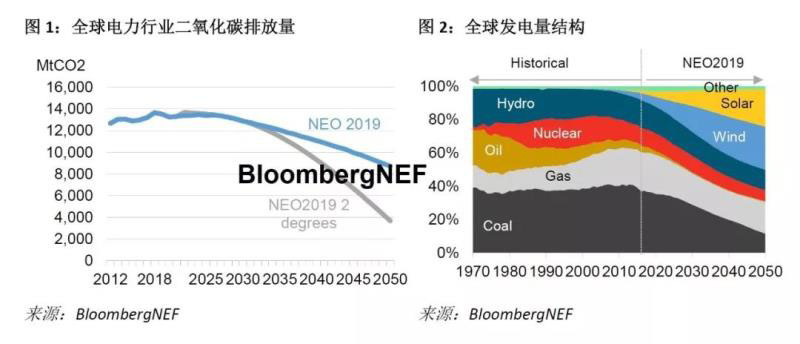

NEO首先分析技术趋势和燃料价格,随后研究电力行业最低成本的发展路径。结果显示,至2050年,风电和太阳能发电量的占比将从目前的7%增长到48%。

可再生能源的预期增长表明,许多国家的电力发展路径能够在未来十五年有效帮助控制全球温升在2摄氏度以下;而且这些国家无需为太阳能和风电等现有技术提供更多直接补贴。

国家及区域情况

中国电力行业碳排放有望在2027年到达峰值,并且在之后20年下降超过一半。

至2050年,亚洲的电力需求将增加一倍以上。为满足不断增长的电力需求,整个亚太地区将几乎占到全球新投资的一半,达到5.8万亿美元;中国和印度会共同创造4.3万亿美元的投资机会。

美国将投资1.1万亿美元新增发电能力,使可再生能源发电量占比提高一倍以上,于2050年达到43%。

2摄氏度

根据今年的NEO报告,全球碳排放的趋势和控制温升在2度以下的前景喜忧参半:一方面,太阳能、风电和储能的发展将使全球至少在2030年前满足温升控制的目标。另一方面,之后需要付出更多努力,才能使世界继续保持在温升2度以下的轨道上。

一个原因是到本世纪中叶,风电和太阳能在储能的帮助下,能在许多国家提升其发电占比到80%,但超越这一水平将非常困难,还需要其他技术发挥作用——可能的选择包括核电、沼气发电、绿色氢能发电以及碳捕获和储存。

在2019年的NEO报告中,彭博新能源财经首次考虑道路运输和住宅建筑供暖100%电气化的情景,这意味着电力行业的作用显著扩大。

与NEO基准情景相比,此情景下的总体电力需求将增长四分之一。2050年的总发电装机规模将需要达到目前装机量的三倍。总体而言,供暖和交通运输电气化将降低全经济范围的碳排放,在2018年到2050年之间减排1260亿吨二氧化碳。