整体而言,2019上半年动力电池市场呈积极发展态势,符合行业发展预期。

高工业研究院(GGII)最新发布的《动力电池字段数据库》统计显示,2019上半年我国新能源汽车生产约60.9万辆,同比增长60%;动力电池装机总电量约30.01GWh,同比增长93%。

尽管2019年补贴大幅下滑,但在补贴过渡期的缓冲作用下,上半年新能源汽车市场依然保持增长态势,但增速明显放缓。这也表明在补贴退坡压力下,新能源汽车市场发展受到了一定影响,补贴新政正式实施之后,下半年新能源汽车市场将面临更大的压力。

而动力电池装机电量同比增长近一倍,一方面是受新能源汽车产销量增长带动,另一方面则是上半年新能源车乘用车单车带电量增长所致, A0级和A级以上车型销量增长带动乘用车动力电池装机电量增长。

此外,新能源专用车也为上半年动力电池装机电量增长做出了贡献。

2018-2019年新能源汽车电池装机总电量分析(GWh)

数据来源:高工产业研究院(GGII)

1、乘用车装机占比达74.71% 专用车装机增幅最大

从车辆细分类别来看,2019上半年新能源乘用车电池装机电量约22.42GWh,同比增长150%;客车电池装机电量约5.13GWh,同比下降9%;专用车电池装机电量约2.47GWh,同比增幅最大,高达157%。

其中,乘用车动力电池装机电量占比74.71%,成为动力电池装机主力;客车动力电池装机电量占比17.09%,专用车动力电池装机电量占比8.2%。

上半年,包括北汽、吉利、上汽、广汽、长城、比亚迪、江淮、奇瑞、长安等主机厂旗下的新能源乘用车都取得了较为良好的销售成绩,升级之后的车型在动力电池带电量、能量密度、整车续航等方面都有所提升。

2019上半年新能源汽车电池装机电量分析(GWh)

数据来源:高工产业研究院(GGII)

2、三元电池依旧占主导地位

从不同电池类型来看,2019上半年三元电池装机电量约20.22GWh,同比增长131%;磷酸铁锂电池装机电量约7.66GWh,同比增长23%;锰酸锂电池装机电量约0.28GWh,同比下降14%;钛酸锂电池装机电量约0.28GWh,同比增长120%,其余部分为未标明具体类型的锂离子电池。

三元电池装机占比达67.37%,主要是受新能源乘用车装机电量增长带动,磷酸铁锂电池装机电量有所增长但增幅不大。钛酸锂电池装机同比增长120%,但市场占比较小。

2019上半年新能源汽车各电池类型装机电量分析(GWh)

数据来源:高工产业研究院(GGII)

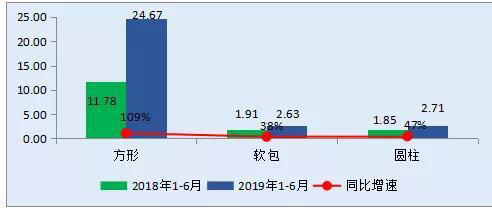

3、方形、圆柱、软包同步增长

从不同电池形状来看,2019上半年方形电池装机电量约24.67GWh,同比增长109%;软包电池装机电量约2.63GWh,同比增长38%;圆柱电池装机电量约2.71GWh,同比增长47%。

从市场占比来看,方形电池依旧是市场主力,装机占比达82.2%,主要是受宁德时代、比亚迪、国轩高科、亿纬锂能和中航锂电等头部方形电池企业装机电量增长带动。

软包和圆柱电池上半年装机电量虽有所增长但增幅不大,其中圆柱电池市场有所回暖,主要是比克电池、国轩高科、力神电池等电池企业装机电量增长带动。

2019上半年新能源汽车各电池形状装机电量分析(GWh)

数据来源:高工产业研究院(GGII)

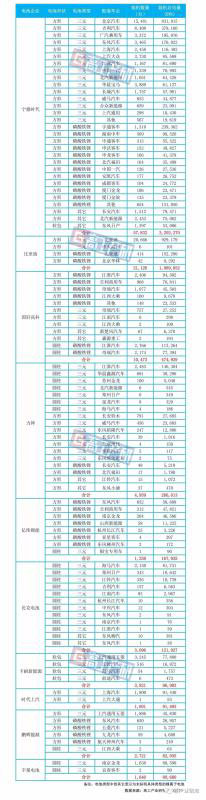

4、装机总电量前十企业合计占比达88%

GGII统计数据显示,2019上半年动力电池装机总电量约30.01GWh,同比增长93%。其中,装机总电量排名前十动力电池企业合计约26.38GWh,约占整体的88%。

从装机电量占比来看,前十家电池企业瓜分掉了近9成的市场份额,这表明上半年动力电池市场竞争非常激烈。随着下半年补贴进一步退坡,主机厂与上述电池企业的合作关系将更加紧密,下半年动力电池市场集中度或将进一步提升。

值得注意的是,从GGII发布的每月动力电池装机数据来看,在装机总电量排名前十动力电池企业中,稳居前十的仅有宁德时代、比亚迪、国轩高科、力神电池等少数几家。而第5至10名的装机电量排名基本上每个月都在变动,这表明当前动力电池市场整体竞争格局尚未完全稳定,二三线梯队的一些优秀电池企业也有机会冲进行业前十。

2019年6月动力电池装机总电量TOP10企业