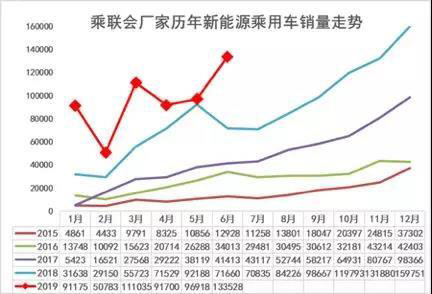

根据乘用车厂家批发销量数据,6月新能源狭义乘用车批发销售13.4万台,同比增长98%,相对于传统乘用车的批发增速-8%看,新能源车表现较强。2019年1-6月新能源乘用车销量达57万辆,同比增长65%。

2019年新能源车在1-3月的政策延续期增速同比增长117%,其良好的销量表现主要是新能源车的延缓期的政策缓解了市场压力,促进了年初新能源补贴延续期市场的抢跑效应。4-6月的过渡期增长37%表现也很不错,但基数偏高和国五切换压力抑制了车企增长动力。

新能源车与燃油车双积分政策的实施效果凸显,车企为降低传统车油耗的发展新能源车热情很高,尤其是合资车企的新能源发展迅猛,也推动了新能源车的年初较强增量。新势力车企逐步成为市场重要参与力量,2019年新势力车企的销量逐步接近9%的纯电动份额。

一. 新能源乘用车总体走势

1. 6月新能源车增速偏低

2019年新能源车走势呈现在高位波动的新局面。新能源车走势从前几年的简单的年初前低后高走势,逐步演变成补贴驱动下的波浪走势。

2019年新能源车的开局良好,2019年1月批发达到9.1万辆,2月因多种因素回落到5万辆,3月的退坡效应达到11万辆。4月的补贴新政实施期,厂家销量达到9.17万辆。5月新能源广义乘用车批发达到9.7万辆。6月13.4万辆,同比增长6.2万辆,表现很好。

2019年新能源狭义乘用车走势平稳,体现了新能源乘用车在政策明朗前后的政策预期明确,能冲就冲的阶段性发展动力较强。

传统燃料乘用车市场走势呈现U型:年初高、随后持续下行到夏季谷底再冲高年末的正常走势。今年的新能源车走势仍是强于传统车的。

另外虽然微客类车型6月也有一定数量,但微客改装的电动车基本是属于专用车序列的,因此用狭义乘用车的新能源分析更为准确。

2. 新能源车的世界地位超强

2019年1-5月的中国新能源车的地位在世界份额持续提升到53%,处于历史最高水平。

2018年全球新能源乘用车销量达到202万台,同比增速达到66%。中国新能源乘用车18年销量达到101万台,占到世界份额达到50%。

2019年1-5月的美国新能源汽车市场表现较差,因为特斯拉的退坡导致市场增长乏力,中国市场表现很强。

2018年5月的美国特斯拉基数提升,中国车的国际份额稍有下降,总体看今年的4-5月中国车份额与去年一致,6月国际份额高,但未来的份额压力仍是较大的。

3. 新能源车的新势力崭露头角

新势力车企逐步成为市场重要参与力量,2019年新势力车企的销量逐步接近9%的纯电动份额,蔚来、威马、小鹏、国能、速达、零跑等逐步进入量产周期,6月新势力的国能、速达、零跑等新企业开始试水量产。

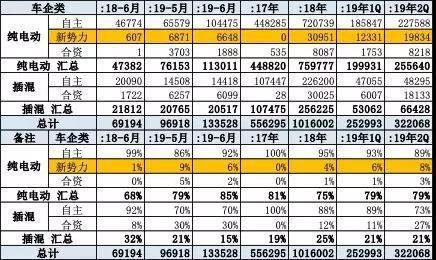

二. 新能源乘用车市场结构分析

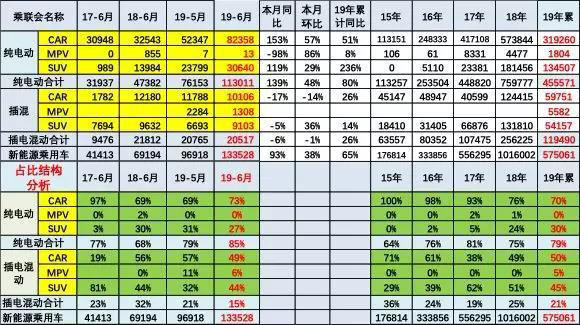

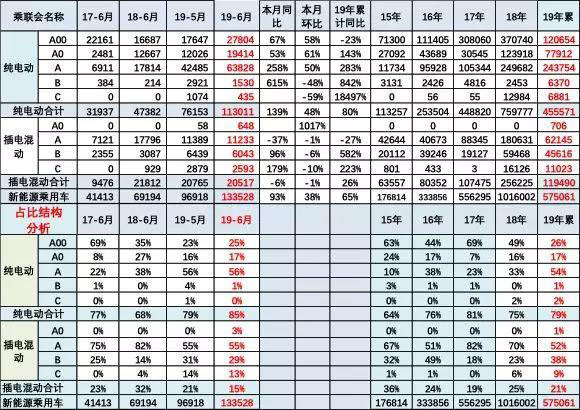

1. 2019年6月新能源汽车中纯电动销量占85%

6月新能源乘用车呈现均衡发展特征。2019年6月新能源乘用车销量达到13.4万台,总体同比增速93%。6月的纯电动乘用车139%的增速,体现了补贴退坡前抢补贴的影响效果。

由于参与厂家的增多,加之插混的车型逐步丰富,3-5月的插混占比提升,但插混的总体需求偏弱,市场不如纯电动的政策支持力度大。

2019年的新能源乘用车的纯电动占79%,其中6月占比85%,纯电动的表现持续走强。其中2019年6月的纯电动SUV的占比27%也低于2018年6月的30%表现,产品结构多元化近期不明显。

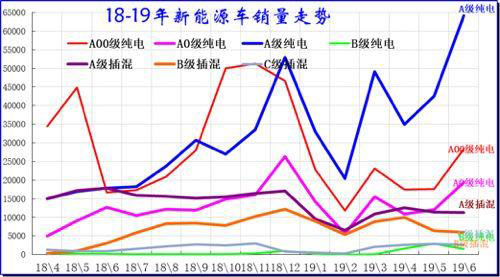

2. 新能源车的级别A级超强-A00较低

2018年1-12月新能源乘用车销售101万台,同比增长83%。19年1-6月新能源表现仍强,同比增速65%, 6月作为补贴调整后的最后1个月表现相对很强。

2019年6月纯电动中的A00级电动车有2.8万台,同比增67%,占纯电动乘用车25%份额,较18年6月的35%下降较多;今年6月的A级电动车达到6.4万台,同比增长258%,是表现很好的大市场。A级电动车主要是私家和出租租赁的拉动,尤其是网约车的表现很好,今年的6月的A级电动车同比增258%,环比5月增50%,体现较好增长态势。而B级电动车虽然数量较小,但同样出现同比暴增,环比表现稍弱。

3. 新能源车细分市场变化

2019年6月电动车各主力细分市场环比5月均大幅增长,其中A级电动车环比拉动明显。

2018年的A00级市场的走势波动大,冲刺销量效果较强,市场贡献度较好。19年随着补贴的锐减,市场萎缩。

2019年主要是A级电动车的销量波动巨大,A级车的大市场主要靠纯电动拉动,A级插混表现一般。

2019年6月插混细分市场持平或下滑。6月的A级插混大幅低于于A0级纯电动,纯电动的各细分市场都有较强竞争力。

三. 新能源市场需求结构分析

1. 2019年新能源车区域运营特征-出租租赁占28%

以上为历年1-5月的对比,同口径的对比,数据供参考。

2019年的1-5月保监会交强险汽车销量数据体现深圳最强,广州和北京表现较好,上海发展相对缓慢。

广州和深圳的出租和租赁车辆发展较快,出租租赁的新能源占比较高和数量巨大。运营车辆的深圳与杭州和北京都是份额提升较大的。

北京由于6万指标限制,没有持续放号,指标缺乏,因此19年5月北京销量增表现一般。贵阳、厦门、福州等的出租租赁比例较强。

2. 2019年新能源车区域私人单位购买特征-单位用户占20%

以上为2019年1-5月的对比,同口径的对比,数据供参考。

随着国家的促进消费的政策推动,市场的新能源车需求将逐步被满足。北京的私人车辆还有巨大的指标增量。杭州和深圳等逐步接近北京和上海的新能源销量,新能源市场持续快速培育增长。

3. 2019年新能源车区域插混纯电比例特征-插混占20%

2019年1-5月的插混同比稍强,但相对2018年的数据看,插混的表现不是很强。

新能源车的区域市场的插混和纯电动的占比表现差异化,主力限购城市的上海、深圳、杭州、广州的插电混动的表现很强。

深圳和上海、杭州的新能源主要是插混,也是市场竞争逐步激烈的体现。

4. 新能源车乘用车车型批发表现

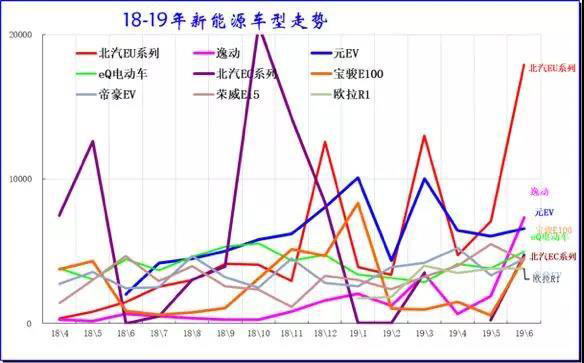

A级新能源车成为销量主力,北汽EU系列相对去年6月的表现很好,成为绝对销量增长贡献。长安的逸动电动车的表现很好,也是增量的重点。比亚迪的元EV、欧拉R1、帕萨特等新品也是6月新能源销量的主力。

主力企业集团的产品后劲很强,比亚迪、北汽、上汽、长城、吉利、江淮等有实力的集团的优势产品凸显,前期的抓住机会的小企业逐步压力加大。

微型车的奇瑞和长城、江淮等表现较好,体现传统车的产业体系优势对微型车发展有很好促进。

6月的新能源车零售表现很好,各企业也是努力实现新能源车抢抓补贴的末班车,北汽、长安等产能准备相对充裕,实现较好的增长。

本月的轩逸电动车的表现很好,应该是世界其他国家的销量之和也难以达到其中国市场的表现。而起亚的K5PHEV的表现更是很强,成为增长的贡献主力。

四. 6月新能源车主力车型销量表现较强

1. 新能源车新品表现

6月是新能源车政策调整期。政策变化期,缺乏有效的增量车型。

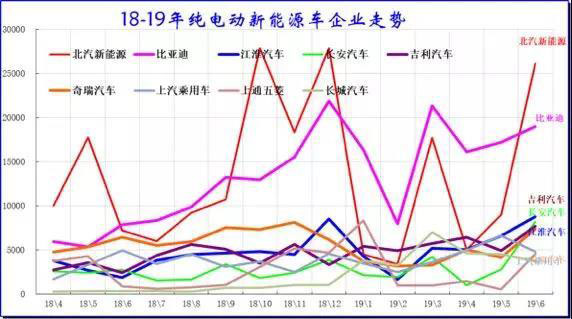

2. 历年逐月新能源车主力厂家销量走势

由于今年6月属于新能源补贴的过渡期的第3个月,市场处于抢抓新能源过渡期最后机遇的时点。各厂家走势分化加大。

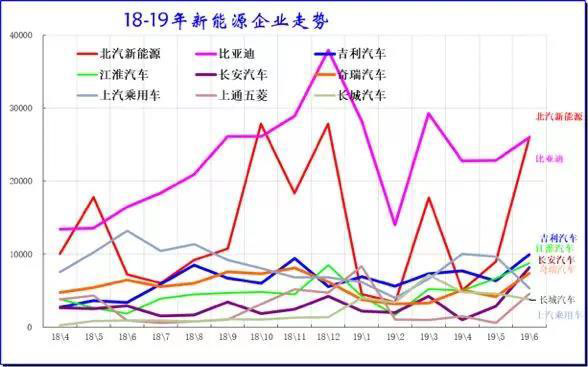

比亚迪始终是一枝独秀,但连续12月和3月冲刺后,3-6月增长平稳。

北汽新能源车的波动性增长较强,18年的4季度连续增长较强,4月环比3月回落较大,但6月快速回升,并超越比亚迪成为销量冠军。

吉利汽车新能源走势较好,帝豪EV贡献很好的增量,新品几何的表现也是很强。长安汽车在4-6月依托新品明显走强。

3. 历年纯电动主力厂家销量走势

自主车企占据纯电动车的绝对优势地位。合资车企的没有进入前10名。

2019年主力厂家快速变化。1-5月比亚迪反超北汽新能源,成为绝对主力。比亚迪在中大型车中占据一定优势,比亚迪微型车短板也在补齐。

2019年6月的北汽新能源冲刺超强,成为增量核心主力。江淮汽车的纯电动的表现也是很好的。

新势力总体不强。比亚迪、吉利汽车和奇瑞汽车的电动车表现很强。传统车企的营销和持续战斗能力很强,新势力车企不接地气,产品销售不容易,没有强大经销商体系也是比较被动的。

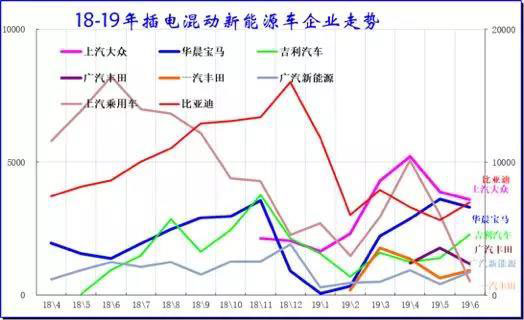

4. 插电混新能源车企业表现

2018年插混还是以自主品牌内资为主,2019年以来的插电混动是外资品牌实力超强。合资车企目前在国内产品逐步投放。内资新能源插混企业较少,掌握技术的难度较大,因此需要独立的体系化掌握技术。

除了比亚迪超强外,2019年6月的上汽大众和宝马、吉利汽车成为插混的领军企业。比亚迪的插混车型表现较好,但季节性波动仍有体现。

合资企业走强,本月的上汽大众、华晨宝马等表现较好。而一汽丰田和广汽丰田也开始在插混生产,合资的插混指标仍是稍强于自主的。但合资插混的续航里程没有比亚迪长,思路仍有差异。

5. 6月纯电动主力车型批发同比较强

6月的纯电动车型表现优秀,主力车型走势分化。19年6月电动车销量较高的是北汽EU系列、元EV、荣威Ei5、江淮iev6e\ 奇瑞eQ电动车、帝豪EV、比亚迪e5等。

6月的A级电动车走强,而且18年下半年开始持续超强。中大型电动车市场的A级轿车和A0级SUV有亮点。

2019年6月相对走强的电动车主要是北汽EU系列和逸动电动车,两者的拉升能力都是很强的。

比亚迪的元EV是面向私人市场的较好突破,市场销量虽然提升不快,但很扎实。

宝骏E100、北汽EC系列、长城欧拉等的表现也是较稳,形成对电动车的支撑。

北京市场的需求车型比亚迪E5\北汽EU等表现的好。19年的蔚来ES8也是销量平稳,小鹏产品提升较快。

6. 插电混动主力车型批发销量增长较稳

插电混动车型的6月同比增长平稳,主要是比亚迪和大众、宝马的贡献,形成插混的较强增长特征。

插混19年6月表现强属于新品成熟并增量的体现。比亚迪继续保持插混的强势地位,同时表现较好的是帕萨特等新品。上海插混的市场优势仍较明显,广州和深圳市场的新能源表现目前一般,非限购地区的插混也有突破趋势。

随着丰田插混的增量,比亚迪的高价线路面临向下延伸的更多机遇。

随着外资的新能源车主要以插混线路为主推进的效果日益明显,合资插混的销量提升较好。

7. 普通混动主力车型越来越少但需求良好

2019年6月份普通混合动力主力车型表现较差,本田的混动表现相对突出。

目前仍是卡罗拉一枝独秀,但亚洲龙的插混很强,本月的本田inspire表现很好。

本田的混动优势明显,近期雅阁的表现也是很强的,成为新的增长动力。

随着丰田的插混和普混的全面到位,目前的丰田普混减产应该是暂时的,日系的总体新能源表现是很强的。

但未来丰田等转型电动化的趋势仍是很强的。