7月11日,国家能源局公布了2019年光伏竞价的结果。根据公开信息,得到以下几个主要结论:

1)此次竞价规则下,地面电站的竞争力远高于分布式,地面电站获得了79.5%的规模,86.1%的补贴资金;

2)贵州、山西、宁夏是此次竞价最大的赢家,获得了37%的补贴规模,56%的补贴资金!

3)预期2019年新增并网38.5GW,包含17.7GW的各类分布式项目和20.8GW的地面电站项目;考虑到不确定因素,维持之前2019年新增总规模为35~40GW的判断。

一、地面电站的竞争力远高于分布式

纳入补贴的项目,无论从规模还是补贴需求的角度,地面电站都远高于分布式项目。

按照国家能源局之前公布的方法:有保障小时数的按照保障小时数计算,无保障小时数的,Ⅱ类资源区按照1300小时,Ⅲ类资源区按照1100小时考虑。

结合每个项目的规模、补贴强度,不同类型项目需要的补贴资金如下表所示。

说明:1)理论补贴是按照0.4元/kWh、0.45元/kWh、0.55元/kWh计算补贴强度后,结合项目规模和发电小时数计算的补贴总额;

2)所需补贴是按照0.4元/kWh、0.45元/kWh、0.55元/kWh计算补贴强度后,结合项目规模和发电小时数计算的补贴总额;

表1:不同类型项目的补贴资金需求

由上表可以看出:

1)22.78GW项目,若执行标杆电价,总的补贴需求为每年46.2亿元;然而,竞价后仅需每年16.7亿元的补贴,大约每年节约了29.5亿的补贴资金!

2)地面电站的规模为18.1GW,占进入目录项目总规模的79.5%;

地面电站的补贴资金需求为每年14.4亿元,占此次总需求的86.1%。

3)由于22.5亿元补贴没用完,因此只要通过省内审核、符合要求进入国家排队阶段的项目,全部进入了补贴目录。其中:

排名第一的项目,电价降幅高达0.193元/kWh!

有很多项目,都是按照标杆电价0.55元/kWh中标!

二、贵州、山西是此次竞价最大的赢家

贵州、山西两省的纳入补贴的规模均超过3GW,宁夏近2GW,三省的累计规模占总规模的37%。各省纳入补贴的项目规模如下图所示。

由于贵州、山西、宁夏三省纳入补贴的规模大,补贴强度高,三省项目获得的补贴额占总补贴额的56%。各省纳入补贴项目的补贴需求如下图所示。

三、中标今年会有较大规模投产

个人认为,分布式项目由于规模小,开展快,今年基本可以全部建成;

地面电站项目主要看项目的预期收益。如果预期收益高,今年建成的可能性较大;如果投的电价很低,预期收益低,则可能会推迟到明年建设。

从项目的投标电价来看,虽然有极个别业主,电价降幅达到0.193元/kWh,但根据统计,不同降价幅度的项目规模如下表所示.

从上表可见,大多数业主的降幅在4~10分钱,相对比较理性。

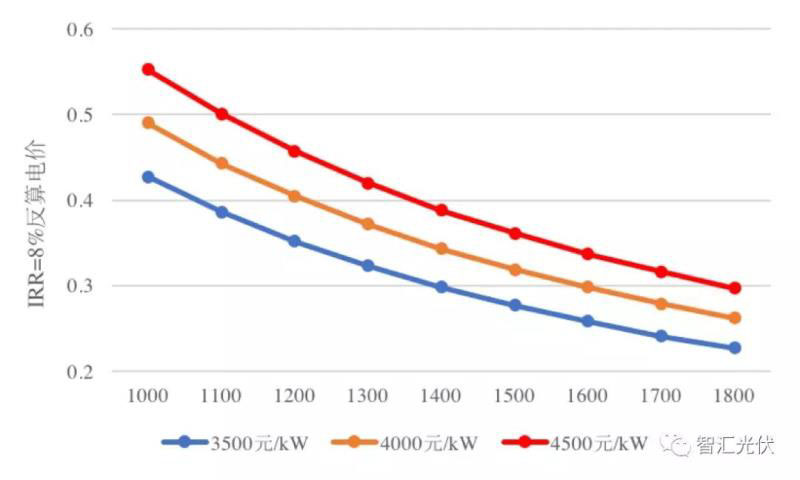

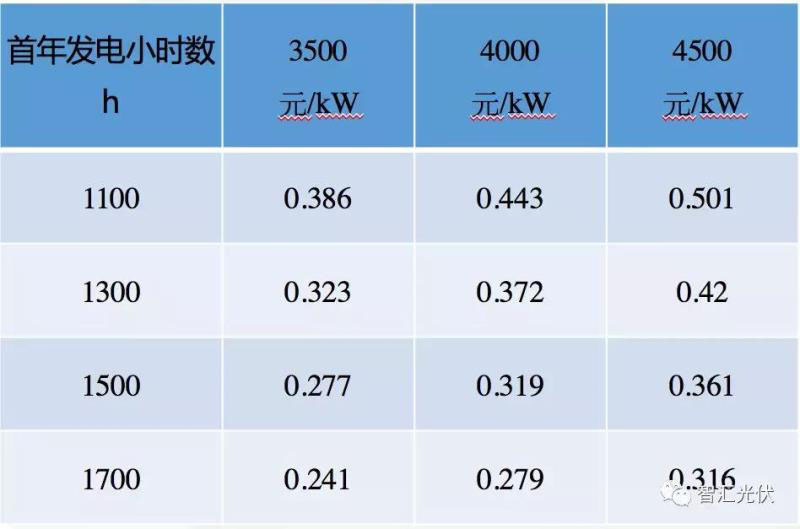

按照2.5分/kWh的运维成本,若项目达到8%的收益率,不同发电小时数的反算电价如下图所示。

其中,不同电价区的目标首年发电小时数的反算电价,如下表所示。

说明:由于收益率受诸多因素影响,上述结果仅供参考;如果前提条件发生变化,上述结果也会发生变化。

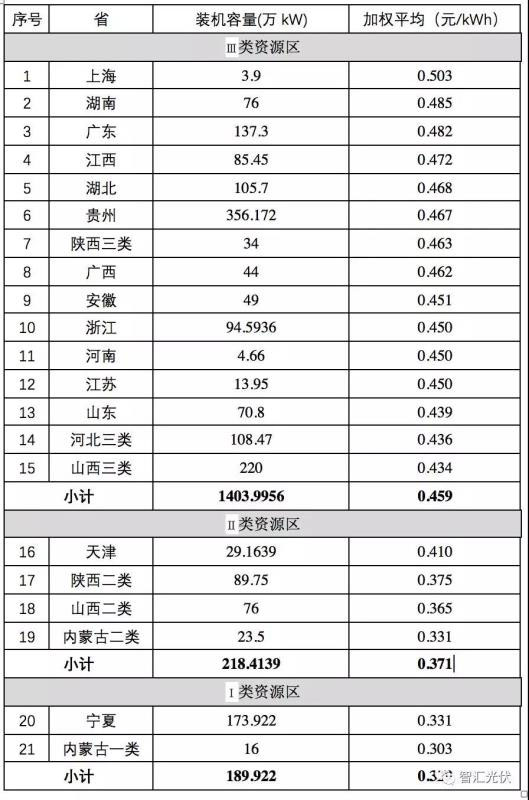

根据公布结果,不同省份的地面电站的加权平均电价如下表所示。

将上表中各省项目的加权中标电价跟IRR=8%时的反算电价作对比,可以发现,各省的加权中标电价基本都高于反算电价,即大部分项目是可以实现8%以上的收益率的!

四、对2019年新增装机的预期

国家能源局对光伏项目进行了分类管理,共分成五类,其中:

1、光伏扶贫项目——4.5

2019年预期新增为4.5GW。

“十三五”第一批结转规模约3GW,2019年新批的第二批规模为1.673GW,合计约4.5GW。由于光伏扶贫项目电价高达0.65元/kWh、0.75元/kWh、0.85元/kWh,个人认为,这4.5GW应该都可以落地。

2、户用光伏项目——3.5

2019年预期新增为3.5GW。

虽然2018年下半年的户用项目会占用2019年3.5GW的指标。但考虑到今年的政策是3.5GW+一个月的延缓期。因此,户用最终规模应该能达到3.5GW。

3、普通地面光伏项目——14.5

2019年预期新增为14.5GW。

1)新增竞价指标10GW

此次竞价,普通地面电站的规模为18.12GW。如上文分析,由于获得的电价相对较高,今年投产的可能性非常大。但考虑到1231集中并网时,受组件供应限制、电网接入能力限制,个人认为,按10GW考虑相对比较合理。

2)存量指标3GW

另外,根据之前各省能源局年初发布的项目盘点,2017年及以前有大量的存量普通地面电站项目,这类存量普通地面电站项目应该可以实现3GW并网。

3)平价上网项目1.5GW

根据5月20号公布的第一批平价上网项目名单,共有4.6GW项目预期在2019年底前并网。考虑到目前造价的实际情况,个人预计,保守考虑,今年至少可以实现1.5GW并网。

4、工商业分布式项目——9.7

2019年预期新增为9.7GW。

1)新增竞价指标4.7GW

此次竞价,工商业分布式的规模为4.7GW。分布式项目由于规模小,开展快,今年基本可以全部建成。

2)平价上网5GW

另外,大量的工商业项目由于各种意外原因,未能参与此次竞价,但这类项目由于无补贴也能开展,业主虽然未获得补贴资格,但仍然会继续并网。根据2018年下半年和2019年上半年的数据情况,此类项目应该有5GW.

5、专项工程项目——6.3

2019年预期新增为6.3GW。

1)领跑者4.3GW

第三批应用领跑者结转2.8GW,技术领跑者1.5GW;

2)特高压配套、新能源示范项目2GW

根据光伏行业协会的数据,存量的特高压配套、新能源示范项目,刨除红色区域的,也有9GW的规模。根据个人了解的各基地实际情况,个人认为,保守考虑,在2019年至少可以实现约2GW的并网量。

上述总规模为38.5GW,包含17.7GW的各类分布式项目和20.8GW的地面电站项目;考虑到不确定因素,维持之前2019年新增总规模为35~40GW的判断。