袁家海

搁浅资产定义为在竞争环境和外部环境下,电力企业提前退役机组的剩余寿命期内的资产价值。随着可再生能源装机规模不断扩大,煤电项目建设也进入新常态增长,在现有机组规模的基础上,2020-2030年间停缓建机组陆续建成投产。新机组多为容量大、耗能低的优质机组,势必会对市场中的现役低效机组产生挤出效应,使其闲置或提前退役,造成机组剩余寿命期内资产价值的搁浅。而挤出机组的搁浅资产价值又对应不同的利益主体,主要包括金融部门(本报告中主要指银行)和电力企业。

本文对影响机组搁浅风险的因素进行识别,按一定的标准进行量化打分。运用电力电量模型,测算2030年全国煤电装机总量的合理规模。根据测算结果,2030年的煤电装机合理规模为11亿千瓦,此时电力结构保持相对平衡,电力备用需求合理,整个电力系统基本处于良性运行状态。基于此,假定两种不同的煤电发展路径,对比其对应的搁浅资产规模。

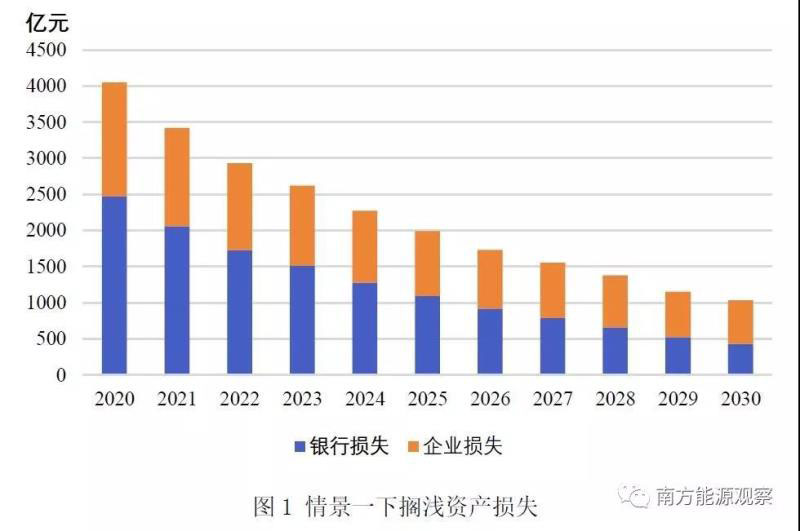

情景一:不采取积极的供给侧改革措施,“十三五”期间停缓建机组陆续投产,同时新增一定数量的煤电装机,到2030年煤电装机规模为12亿千瓦。在系统灵活性需求(对于可再生能源装机渗透率高的省份额外提供20%的备用)、资源分布等条件的约束下,运用电力电量模型及搁浅资产价值评估模型计算2020-2030年间全国各省的潜在煤电搁浅规模和搁浅价值,具体结果见图1。

随着搁浅年份的推移,机组搁浅资产发生变化。情景一中,不实施积极的供给侧改革,继续新增煤电机组。在这种情况下,可能会产生两种结果。

第一,现有及新建的煤电机组在电力系统中保持低效的运行,煤电设备利用小时数持续下滑、整个煤电行业运行效率低下,再加上煤炭价格大幅度上涨,煤电企业将严重亏损。

第二,新建机组造成老机组的挤出,老机组面临较高的搁浅风险。若以2020年为搁浅年份,当年新建成的机组挤压老机组的市场空间,使其提前退出市场,老机组剩余寿命期内资产价值即为搁浅价值,包含了挤出银行搁浅价值和挤出企业搁浅价值,共计4041亿元。以2020-2030各年为搁浅年份,由于挤出机组大部分为运行多年的机组,而服役满30年的机组搁浅价值清零,挤出机组的搁浅价值不断减少。但2030年当年的搁浅价值仍将达1032亿元。

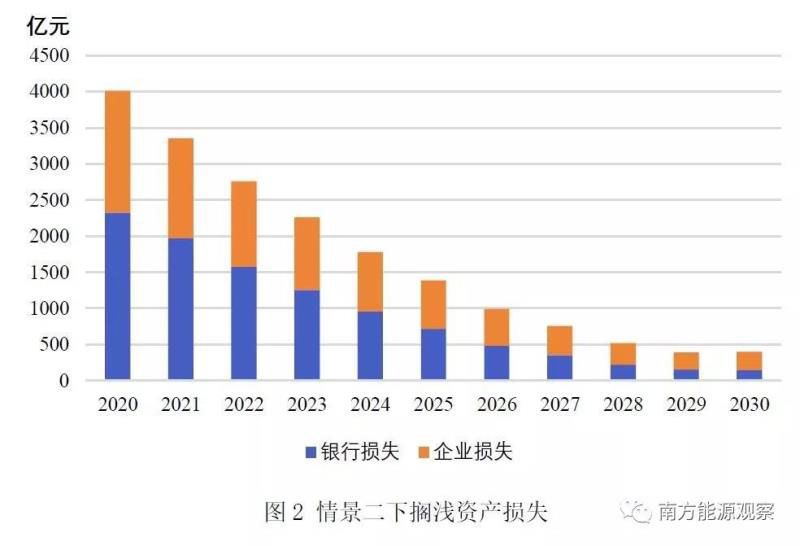

情景二:采取积极的煤电供给侧改革措施,合理控制煤电装机数量,到2030年,煤电装机规模保持在一个较低水平。2020-2030年间,除去正常退役和续建“十三五”期间停缓建的煤电机组外,延迟退役5000万千瓦煤电小机组。通过提高环保排放标准提前关停部分落后煤电机组,根据不同机组的服役年限、机组容量以及当地需求,通过灵活性改造使部分成为保障新能源服务的有价值的机组,其余机组进行战略封存。此时,到2030年,煤电机组为11亿千瓦。以2020年为搁浅年份,挤出机组提前退役搁浅价值4009亿元(较情景一低32亿元),而随着搁浅年份的推移,挤出机组提前退役搁浅价值逐渐减小。在这一情景下,2030年总搁浅价值为400亿元,远低于情景一。

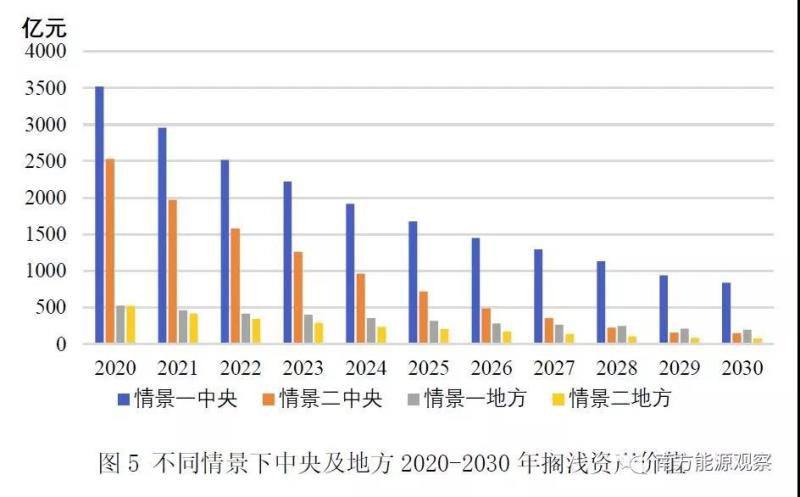

为了具体评估机组搁浅给中央及地方带来的经济损失,按照各企业性质,将企业大致划分为中央所属和地方所属,从而将企业搁浅资产价值进行剥离,得出两种情景下中央及地方的搁浅资产价值,如图5所示。整体来看,中央搁浅资产价值远远大于地方搁浅资产价值,各年中央搁浅资产占比均在70%以上,这与我国大量煤电企业隶属于国企的国情一致[1]。大量煤电搁浅,将使得国有资产蒙受重大损失;同时煤电企业长期亏损将导致财政税收减少,机组搁浅后需解决人员安置问题。

从区域电网来看,以2020-2030各年为搁浅年份,各区域搁浅资产价值的变化与全国变化趋势基本一致,随着搁浅年份的推移,挤出机组提前退役搁浅价值不断减少。以搁浅年份2030年为例,各区域搁浅资产价值不同情景下在全国的占比如图3、图4所示。对比两种情景,华北地区的搁浅资产价值均处于第一位,区域整体电力供需不平衡,区域内山西、山东、内蒙古均存在较大规模的搁浅资产,区域整体发展不协调。

通过以上研究,主要结论如下:

1、在全国层面上对不同煤电发展路径下的2020-2030年搁浅资产规模进行量化分析。合理控制煤电装机数量,通过一些更严格的环保排放标准将部分落后煤电机组提前关停。考虑到用电需求的弹性变化,到2030年,两种情景下搁浅价值之间的差值将远远高于600亿元,并且若继续新增煤电装机,这种差距将进一步拉大。由此可见,采取积极的供给侧改革措施,盘活有用资产、控制煤电新增数量能够使煤电搁浅风险逐渐降低,最大程度的减少2030年搁浅资产规模。

2、对中央及地方2020-2030年间的搁浅资产规模进行量化分析。采取积极的供给侧改革措施后,2020-2030年的中央搁浅损失由2526亿元锐减至144亿元,地方搁浅损失由520亿元锐减至76亿元;以2030年为搁浅年份,不同情景下中央的搁浅资产价值分别为836亿元和144亿元,地方的搁浅资产价值分别为196亿元和76亿元。一方面财政税收减少,待业人员增多,需解决大量人员安置问题;另一方面影响国家投资政策的制定,对于新建煤电项目,需要考虑搁浅风险,投资考察环节增多,审批步骤繁琐,增加了无谓的行政成本。

3、对各区域电网2020-2030年间的搁浅资产规模进行量化分析。若以2030年为搁浅年份,未采取积极的供给侧改革措施时,华北、华东、华中、东北、南方、西北、西南地区将分别有341亿元、80亿元、131亿元、83亿元、159亿元、197亿元、43亿元资产被搁浅。而采取积极的供给侧改革措施后,各区域的搁浅资产将平均降低60%。因此,从各电网区域的角度来看,应优化区域电网调度,合理利用煤电资源。

从上述分析可以看出,采取积极的供给侧改革措施,有效控制煤电机组的数量,稳步减少过剩产能,能够有效降低搁浅资产规模,减少利益各方的经济损失。

在政策设计方面,可考虑以下几个方面:

01、能源政策

设立政策序位,充分利用机组价值。对于关停机组设立合理的政策序位,1)采用容量电价和电量电价政策,基于3-5年的资源充裕度评估,引入容量拍卖机制,为新机组和老机组提供适当的容量电价。容量电价一方面基于市场竞争形成,一方面要考虑不同年限机组特别是老旧机组的容量成本。2)机组备用或战略封存,对于灵活性机组,可以签订战略备用协议,使其充当战略备用的角色。3)对于确实需要退出电力系统的机组,按运行年份进行区分,不同运行年份的机组采取不同的补偿措施。补偿的具体金额可以以理想机组的收益情况为上限,对提前退役的机组进行合理的补偿;若为还本付息尚未结束的机组,则还需考虑机组的金融损失,自有资金回报等。

严控增量,淘汰落后存量。2020-2030年间,根据电力市场推进情况,结合各省份煤电实际盈利能力,有序续建“十三五”期间停缓建的煤电机组,不再核准新的煤电项目。对不符合能效标准的落后机组予以坚决关停,同时投资者应该对可能造成资产搁浅的风险进行评估,在评估过程中,政府可以为投资者提供清晰的长期信号。对于企业提前关闭燃煤机组的补偿,可以采取多种方式:(1)直接补偿给企业所有人;(2)对提前关闭燃煤机组的企业提供税收优惠;(3)政府对燃煤发电企业提供资金或技术支持,支持企业对燃煤机组进行清洁改造。

引入电力市场竞争机制,对现有存量进行灵活性改造。坚持电力市场化改革是根本之策,按照“管住中间、放开两头”的原则稳步推进电力市场化,在输配电价改革到位的基础上,有序放开上网侧和零售侧价格,让有效的价格信号在引导电源投资中发挥作用。

完善自备电厂建设运营的标准及要求。从产业政策和节能减排角度来看,高煤耗、高污染的自备电厂都应有序淘汰。新建燃煤自备电厂应严格按照《国务院关于发布政府核准的投资项目目录(2016年本)的通知》要求,一律由省级政府在国家依据总量控制制定的建设规划内核准,不得超出规划核准,也不能放在工业项目中备案。

市场机制和司法处置联合助力僵尸企业退出市场。在处置僵尸企业的过程中,需要各级政府对企业的情况进行深入了解,有针对性地提出处置方案,而后将较为复杂、难以处置的破产案例移交给当地司法机关,进行规范的司法处置。因此,市场化与法治化处理僵尸企业并不是完全交给法院,地方政府应该先行推动处置进程。

完善辅助服务市场机制。由行政确定的成本补偿型的辅助服务补偿机制转向市场化的价值型补偿机制。从系统本身出发,量化服务的系统价值,考虑辅助服务的机会收益,通过市场机制的调节,代替计划机制。在建立市场时,需要同时考虑能量价格和容量价格。一方面冗余的煤电机组需要一个合理的补偿和回收机制,另一方面容量支付兼顾资源充裕度采购和灵活性资源采购,而关停补贴只能提供一次性关停的激励。

02、财政/国有资产处置政策

设立相关基金满足电厂人员安置、项目退出补偿。对关停小火电实行财政补贴政策,从电力结构调整基金中提取部分设立专项基金,用于对关停、改造的煤电企业进行补贴以及员工安置。

调整央企保值增值基数,消除资产减记的考核影响。国资委对央企的考核办法中涉及资产的合理回报、资产保值增值、经济增加值等指标。在进行供给侧改革时,央企退出了部分无效或低效资产,发生了资产减记可能会影响资产保值增值考核。建议国资委在对其进行考核时,应将这部分退出的资产单独考量,调整资产基数,确保不会对积极进行供给侧改革的企业考核产生不利影响。

03、金融政策

金融机构有扶有控,保障电力运行的同时助力供给侧结构性改革。对于现役机组中符合国家环保要求、对电力有积极贡献、积极履行相应调峰任务的机组继续提供信贷支持;对于不符合国家环保标准、长期亏损,市场竞争力低下的企业,及时退出相关贷款;对于新建投资项目,严格控制信贷投入,提高信贷门槛,严控信贷风险。

完善碳市场建设,释放外部性价格信号引导机组改造和退出。针对碳排放进行定价是完善碳市场建设的关键,碳价应能反应全社会短期边际减排成本,在一定程度上也代表了国家减排目标的力度,释放外部性价格信号能够促使企业采取节能减排措施,引导企业进行机组整体改造或淘汰落后机组,引导电力投资方向,促进产业升级。

注释:

[1] 地方所有电厂的融资渠道难以准确梳理,本文假设以中央所属银行为主。