近日,华能国际发布2019年半年报,公司实现营收834.17亿元,同比增长0.88%,当期营业成本697.35 亿元,同比降低2.85%,其中归属母净利润38.2 亿元,同比增长79.11%,扣非净利润34.65 亿元,同比增长79.84%。

发电量和售电量同比下降,利润却上升

根据企业数据显示,今年上半年华能国际境内各运行电厂按合并报表口径完成发电量1953.75亿千瓦,同比下降6.15%,公司完成售电量1850.32亿千瓦时,同比下降5.78%。享能汇了解到电量下降的主要原因是:一是今年上半年全社会用电量的增速同比回落4.4%,其次是受降水丰富因素的影响水电等的增长挤压了火电的份额,最后华能国际装机比重占比大的地区如广东、华东等地外电的大量送入也挤压的火电的份额。同时利用小时也同比下滑 7.6%

在用电量和火电空间都有所下降的情况,而营收与净利润却都出现保持增长的情况,其最主要的原因在于原料煤炭价格的下降。

煤炭价格的回落,让华能等火电业绩得到提升

利润的上升主要原因是燃料价格的同比下降。上半年,国内煤炭供需较宽松,库存高位,导致其价格承压并出现走低情况。华能国际2019 年上半年公司境内火电厂售电单位燃料成本为223.81元/兆瓦时,同比下降5.57%。2019 年上半年的燃料成本总计473.18亿元较2018 年上半年的燃料成本516 亿元下降了42.82亿元,燃料成本同比下降了 8.3%。今年上半年秦皇岛港动力煤(Q5500)平仓价格年均值为605.28元/吨,同比下降了8.77%。

图1:动力煤平仓价格

在电价方面,华能国际平均上网结算电价为419.5元/兆瓦时,同比增长0.2%,同时市场化交易电量875.5亿千瓦时,交易比例同比增长。电价的上升和燃料成本的下降使得利润增长。

煤炭库存增长,价格持续走低

今年7月入伏以来,高温不退,同时全国发电量和负荷连续创新高,全国日发电量最高达235.35亿千瓦,但在用电旺季时期,本应该是煤炭需求大幅增加相应的的价格应该上升,但现实煤炭价格却呈现下降的趋势。

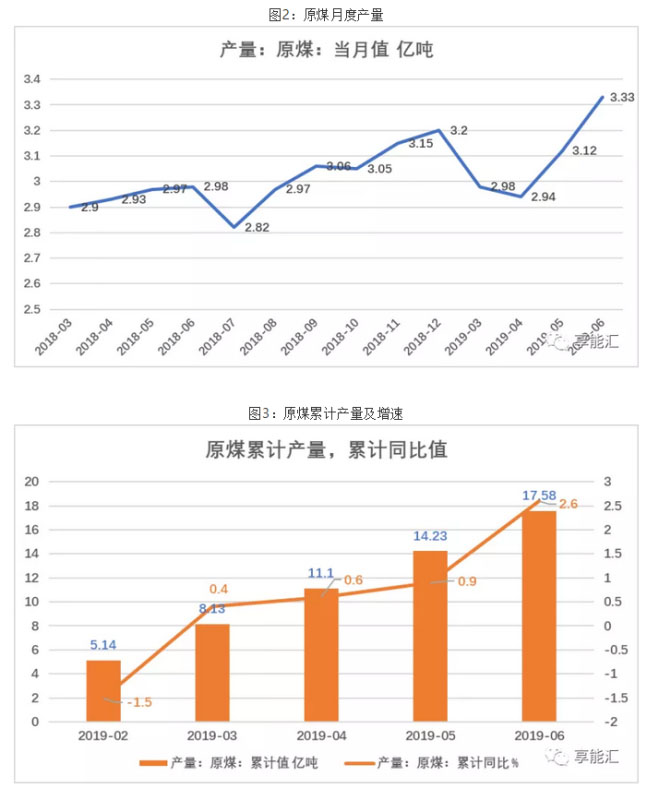

截止到今年6月份,我国原煤产量为3.33亿吨,同比增长10.4%,环比增长6.9%;今年上半年,我国原煤产量合计为17.6亿吨,同比增长2.6%。据相关分析人士表示,煤炭供应将会持续放松,后续原煤产量将会增速。

并且,煤炭进口的产量也在平稳的增加,今年6月我国实现煤炭进口2709.8万吨,同比增加6.39%,截止今年上半年,我国共进口煤炭1.54亿吨,同比增加了5.8%。煤炭进口量的小幅度增加也在一定程度了增加了煤炭的供给。

从库存的角度来看,港口库存以累库存为主。由于大秦铁路的持续发力,日均发运量增至120-130万吨左右,较前期多出10万吨左右,而且随着下调运费的实施,发运增量效果逐步显现,日均批至车数增至20列以上,环渤海港口调入量较前期增加20万吨以上。截止7月中旬,环渤海四大港区合计库存2271万吨。

虽7月下旬以来,终端电厂日均煤耗量回复至65万以上,但是库存高位抑制了采购的需求。据相关资料显示,截止日前,前六大发电集团沿海电厂库存1782.07万吨,库存可用天数为28天,因此,电厂在库存足以应对用煤需求的增加,所以整体采购节奏放缓。而且随着新投产核电及南方水电处理的提升,煤炭需求的增长也将受到一定的影响。

总的来说,火电行业受到用电需求增速放缓、水电挤占等因素影响,上半年火电发电量同比增长 0.2%,相比于去年同期的增速 8.0%、和全年的6.0%呈现较缓的趋势。同时6月煤炭产量保持较快增长,和此前旺季补库存存在较大联系。而且目前 6 大发电集团库存是 2015 年以来同期的最高水平。伴随旺季补库存接近尾声,享能汇认为未来煤价价格依然面临下行的趋势,同时火电的利润依然值得期待。