中国储能网讯:新能源车,尤其是电动汽车,蕴藏巨大市场,为此充电桩产业上下游一阵折腾,烧钱不断,但是鲜少盈利,已经由野蛮生长到降温;不过,一个产业只有经历洗礼才能成熟,或许充电桩就要逆袭。

给汽车充电这件事,究竟发展的怎么样了?

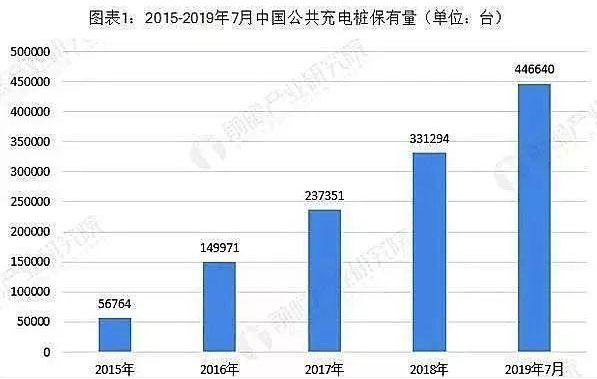

据中国汽车工业协会的数据来看,2018年已经几乎达到了三车一桩的车桩比,预计到2020年能达到1:1的水平,这比西方国家的车桩比都要高,这得益于国家战略层面的“桩电先行”和各种福利政策,但是充电桩日子并不好过。

三起两落,最后定格在:车企、房企、出行资本大佬入局

早在2010年国家对新能源汽车产业的扶持下,全国许多省市都建起了充电站。但是,比如南方电网深圳供电局曾计划2012年完成的充电站与充电桩在2013年,只有不到10%的设备完成率,却带来了每年1300万的亏损,还是在深圳这个先行区,市场就此回归沉寂。

到了2014年,国家电网向民间资本开放电动车充电桩市场,资本和民企还是很买单的,很快又涌入了海量的玩家。加上2015年10月国家发布了《关于加快电动汽车充电基础设施建设的指导意见》,充电桩设备制造商、运营商多达数百家,充电桩概念股板块指数更是从1000点最高冲至4200点。但是,到了2018年,不少中小型企业开始接连退出。容一电动破产,充电桩“第一股”富电绿能退市,特来电两年亏损5个亿,国家电网、星星充电等充电桩巨头没有一家是靠充电服务实现盈利的,市场沉寂...

三起:终于在2019年迎来了转机

2019年新能源的地方补贴开始从车辆转为向基础设施倾斜,巨头们开始组团打怪:先是国家电网、南方电网、特来电、蓝天伟业、万帮充电等龙头企业共同发起设立一家合资公司——河北雄安联行;然后戴姆勒、宝马、大众等7家德系企业联合成立的充电基础设施平台Hubject与四家中国充电运营商(深圳车电网、云快充、充电侠、卡酷卡)达成合作;紧接着,国家电网与恒大成立了专注于社区车位充电的合资公司,并与碧桂园、万科、融创等房地产商达成了服务协议。就在8月1日,滴滴出行与英国石油巨头BP宣布成立合资公司,为滴滴车主和社会车主提供充电服务。至此,充电桩迎来了资本的浪潮。

就像上面说的,各家盈利困难,现下,车企、房企、出行等多个产业链辐射场景的大佬聚齐了,那就是要研究接下来的盈利了,但是在盈利这条路上,也是有重重困难。

商业模式不明朗

首先我们说基于商业模式的收费,社会资本所聚焦的住宅、办公等充电场景,服务费收入与建设维护成本无法挂钩。建设一个普通的交流电充电桩建设成本大约需要2万元,直流快充电桩则在10万元左右,一台充电桩要连续工作1000个昼夜才能回本……

到现在,规模最大的前三家充电桩运营商特来电、国家电网和星星充电没有一家通过充电服务费实现盈利的。更多的还是“收费补贴”模式是主流。

服务+技术共同锁住的体验困局

许多充电桩运营商们都“无力恋战”,铺量完成之后的运营服务往往与新能源车主们的需求脱节,比如某些充电桩充电线需要车主自备;老旧的刷卡取电系统吞了电卡;App的UI设计不够人性化等问题……

各家服务标准不统一

行业技术和服务标准都还不统一,新能源车主们因此被迫需要在N个充电App上反复转换。

以上的各种问题,都阻碍了充电桩行业的盈利破局和发展,或许各家合作发展才能有出路。

目前,上下领域及相关产业都试图寻找合作,通过横纵联合,一起组团刷怪,来尝试突围。

比如国家电网与四大地产商的结盟,就通过车位切入社区,进而布局分散式充电桩,冲击1:1车桩比的个人专用市场。

又比如,汽车厂商们也有自己的圈地思路。前面提到的7家德系车企成立的充电基础设施平台Hubject,锚定的就是行业标准。大众联合一汽、江淮等组建的新能源公司开迈斯,也将生产充电桩专门服务于三家车企,后续还可能对其他车企进行开放,进一步摊薄成本、扩大盟友。

除了圈社区、垄断标准,充电桩如何在盈利模式上创新,也成为涌动期的一大亮点。

方向之一是扩大平台用户规模。比如前面提到的河北雄安联行,就打算接入全国90%以上的充电桩。实现软硬打通,当然共享模式也得以有机会被应用。

方向之二是寻求更高利润率。目前来看,特斯拉、滴滴等科技公司与充电服务商、汽车厂商等的合作,这个具体模式还在摸索。但是比如滴滴与BP合资的小桔充电,背靠滴滴在城市智慧交通、动态资源调配等领域的算法积累,逻辑上能够帮助运营商提升规划部署效率。

无论是充电桩领域制造商、运营商、服务商,还是相关车企、出行、地产等产业,通过横纵联合一起组团刷怪,未来各家定能将场景、标准、盈利等摸熟玩转,相信经历了市场洗礼的充电桩领域,或许就要逆袭。