推动中国竞争性电力市场建设的整体性研究

A Comprehensive Study on the Establishment of a Competitive Power Market in China

刘树杰 杨娟

中国宏观经济研究院市场与价格研究所

2019年6月

摘要

电力是一种基于系统集成和连续的实时平衡的特殊产品,将竞争性交易制度与电力的这种特殊的物质属性相融合,需要“明理、顺势、有序” 的系统性安排。电力市场建设需要“顶层设计” 。

“顶层设计” 包括:(1)逻辑性。从制度的“顶层” 开始设计,高屋建瓴, “纲” 、 “目”清晰;(2)整体性。关联目标系统安排,关联措施协同推进。电力市场构建涉及交易模式、市场布局、组织机构等多方面内容,但其核心或最顶层的,则是批发市场交易模式的选择。而电力交易模式的本质,是竞争性电力交换关系或交易制度的安排,进而电力市场构建的“顶层设计” 或逻辑的始点,最终应归结为批发市场的交易者准入及由此决定的市场成员权、责关系的构建。

所以,国外的学界及官方机构对批发市场交易模式的概括,都是基于经济关系和制度安排的视角,将之分为“Mandatory Power Pool” (强制性电力库)和“Bilateral Electricity Trade” (双边交易或双向交易)两大类型。“强制电力库” 是只有一个买者的单边(向)交易的批发市场,发电商只能向系统运营机构竞争性卖电,除“可调度负荷”(相当于“负的发电机” )外,售电商(大用户)也只能以相同的分时价格向系统运营机构买电。由于售电商(大用户)不参加批发竞争,其经销行为无关系统平衡,也就不存在承担系统不平衡责任问题。因而从售电商角度看,“强制电力库” 虽不自由,但也无责任约束。“双边(向)交易” 是有多个买者的双向竞争的市场,发电与负荷双方均有充分的自由选择权,既可场外一对一“定制” 中长期合同,也可参加场内的集中撮合交易。但如此自由的代价,是要对实物合同的执行承诺与物理执行的偏差承担不平衡责任,因而在“双边(向)交易”市场中,售电商对系统平衡的责任重大。澳大利亚、新加坡、加拿大的阿尔伯塔省等国家和地区的电力批发市场,一直实行单边交易的“强制性电力库” 模式,而在英国、德国、法国、美国、北欧等国家和地区,电力批发市场均为基于平衡机制的“双边(向)交易”模式。“集中式” 、 “分散式” 概念及其解释,囿于工程思维模式和“调度” 的视角,不仅与“Mandatory Power Pool” 和“Bilateral Electricity Trade” 的内涵或口径无法对接,且因之以调度关系替代经济关系,使交易者的权、责及其相互关系这一最基础的制度安排无法体现,必然而且已经导致了国内电力批发市场的理解和设计中的逻辑混乱。

我国电力市场构建的“顶层设计” ,应包括远(理想)、近期目标及其实施的路径。近期的“顶层设计” ,应重点解决起步阶段的批发交易模式选择、源于国家能源战略的“外来电” 及可再生能源支持政策与电力市场的融合、市场支配力的消解、省内市场与省间交易的衔接、市场组织机构的定位、电价交叉补贴的“妥善解决” 等。

理想的中国电力批发市场,应以双边(向)交易的跨省区域市场为主。理想的中国电力零售市场,应使消费者有充分的自由选择权。这种理想的电力市场,需要几个理想条件的创建:售电公司具备整合、管理其客户用电负荷曲线的能力;法制完备、诚信中国确有成效;国家能源治理体系和能力现代化。

起步阶段的中国电力市场构建,应“先易后难,问题导向” 。强制性电力库的设计与操作相对简单,易与现有制度环境对接,还可包容“优先发、用电” 等中国特色安排。初始方案也可有更简化的版本,如:(1) 原浙江试点的“发电企业全电量入库竞争、部分电量按市场价结算” ;(2) 谷段(压负荷)市场先建。起步阶段的电力零售竞争可分步实施,部分地区也可暂不施行。以“价、补分离” 方式实现可再生能源支持政策与竞争性电力市场的融合。“西电东送” 等能源战略安排 , 可以“政府授权合同交易 + 差价合约结算”方式融入相关省电力市场。建立以“区调” 为中心的省间联合市场,促进以省为边界的强制库市场与跨省交易的衔接。“交易中心” 应定位于公共机构并与调度“合署办公” 。市场管理委员会宜定为议事机构。取消不合理的电价交叉补贴。再造有效能的电力监管机构。

Summary

Electricity transmission and distribution depends on system integration and continuous real-time balancing. The integration of market competition with the electricity market requires “top-level design” that is executed in an orderly, timely, and reasonable fashion.

“Top-level design” includes: (1) Logic. An advantage of top-level design is the clear sequence and order; (2) Integrity. Related objectives should be systematically arranged, and related actions should be carried out in coordination. Construction of the electricity market involves many aspects such as trade models, market distribution, and organization. The most important consideration is the choice of the wholesale market model. The nature of the power trade is determined by competition and institutional arrangements, and thus the “top-level design” of constructing the electricity market should account for the dealer’s access to the wholesale market and the associated member rights and responsibilities.

Therefore, foreign academics and official institutions categorize wholesale markets as “Mandatory Power Pool” or the “Bilateral Electricity Trade” model based on buyer-seller relations and institutional arrangements. The “mandatory power pool” is a wholesale market involving unilateral transfers with a single buyer; generators can only sell electricity to the system operators by engaging in competition. Except in the case of “dispatchable loads,” electricity sellers and large consumers can only buy electricity from system operators at the same time-of-use price. Since the sellers (large users) do not participate in wholesale competition, the system balance has no effect on their trade behavior; thus, these sellers also do not bear the responsibility for system imbalance. Therefore, from the electricity sellers’ perspective, the mandatory power pool imposes certain restraints, but is also responsibility-free. The “bilateral electricity trade” is a two-way, competitive market involving multiple buyers. Power generators and users are both granted free agency. They can either negotiate one-on-one and create custom “over-the-counter” medium and long-term contracts, or be matched through participation in the centralized market. However, the price of such freedom is to assume disproportionate responsibility for possible deviations of the contract’s implementation. Therefore, sellers in the bilateral electricity trade model hold significantly more responsibility for maintaining system balance. Wholesale electricity markets in regions including Australia, Singapore, Alberta (Canada) employ the Mandatory Power Pool model characterized by unilateral market power, while regions including the United Kingdom, Germany, France, the United States, and Northern Europe employ the “Bilateral Electricity Trade” model characterized by balanced, competitive market mechanisms. Notions of “centralized” and “decentralized” are limited in scope as a result of engineering and dispatch-focused thinking, and are not compatible with the logic of the Mandatory Power Pool and Bilateral Electricity Trade models. Dispatch supersedes buyer-seller relations, and thus the institutional arrangements of dealer rights, responsibilities, and interrelations are not reflected. This has inevitably led to confusion regarding the design of the domestic wholesale electricity market.

The “top-level design” of China's electricity market construction should include both long-term and near-term objectives, as well as an implementation roadmap. Upcoming “top-level design” should focus on determining the wholesale market model, integrating renewable energy support policies with the electricity market, promoting cohesion between provincial markets and interprovincial trade, dissolving market dominance, and resolving issues arising from electricity cross-subsidies. Other urgent focus areas include: energy imports resulting from national energy strategies, and the arrangement of market institutions.

China's ideal wholesale electricity market should be based on interprovincial, regional markets involving bilateral contracts. China’s ideal retail electricity market should give consumers full freedom of choice. Realizing of this ideal power market will require the establishment of certain conditions: first is the seller's ability to integrate and manage its consumer load curve; second is a complete and effective legal system; third is the modernization of the national energy governance system and capacity. The initial phase of constructing China's electricity market should be “easy first, then difficult, and problem-oriented.” The design and operation of the mandatory power pool is relatively simple, due to the ease of navigating the existing institutional environment. The system could also accommodate characteristics of China's power sector, such as the prioritization of electricity transmission and consumption.

The initial plan can involve a more simplified scheme, such as: (1) a power pool, into which all power generators must direct their power, but a portion of the electricity is determined according to market price; or (2) a Low Voltage Load Switch Market, to be constructed first. The introduction of retail competition during the initial phase can be implemented step-by-step, or even suspended temporarily in certain regions. The integration of renewable energy support policies and competitive power markets can be achieved by separating subsidies from the pricing mechanism. National energy strategies such as the “West-East Electricity Transfer Project” can be integrated into the relevant provincial electricity markets through government authorized contracts and contract-for-differences (CFD) settlements. Other recommendations discussed in the report include: establishing an interprovincial joint venture involving regional operators to promote the integration of the province-bound mandatory power pool with interprovincial trade; co-locating the transaction center and dispatch center in a public agency; designating a market management committee; eliminating the cross-subsidization of electricity prices; and creating effective energy regulatory agencies.

1、导论

我国电力的“市场化交易” 已成燎原之势,且在电力供给过剩的大背景下,降电价的效果也非常显著。但目前各地的“市场化交易” 均为无平衡机制的“直接交易” ,亦即对买、卖双方的实物交付均无负荷 / 出力曲线要求,此交易标的物并不符合电力产品实时平衡的物质特性,加之为降低电价而大多有市场“供、需比” 安排等行政干预措施,因而离真正的竞争性电力市场还相差很远,且不具有可持续性。中央政府主管部门也已对这种“市场化交易” 的不可持续有明确认识,因而批准了广东、浙江等八省的电力现货市场试点申请,并要求 2018 年底开始试运行。

电力是一种基于系统集成和连续的实时平衡的特殊产品,将竞争性交易制度与电力的这种特殊的物质属性相融合,需要“明理、顺势、有序” 的系统性规划,才能成功到达“自由的彼岸” 。因而电力市场建设需要“顶层设计” 。

什么是改革的“顶层设计” ?一般的理解包括两层含义:一是指改革须循其规律即制度生成的内在逻辑,方案设计应从制度的“顶层” 做起,高屋建瓴,纲举目张;二是指改革须基于系统性思维,把握改革措施之间的内在联系,整体设计,协同推进。电力市场构建涉及交易模式、市场布局、交易组织者等多方面内容。但其核心或最顶层的,是电力批发市场的交易模式选择。而现代意义上的电力市场,是竞争性的电力交换关系或交易制度的安排。因而对电力交易模式的理解和设计,又应以交易者及其相互关系的性质为“顶层” 或逻辑主线。

因此,国外的学界和官方机构对电力批发市场的交易模式,都是基于经济关系和制度安排的视角进行分析和概括,将之分为“Mandatory Power Pool” (通译为“强制性电力库” )和“Bilateral Electricity Trade” (译为“双边交易” 或“双向交易” ),而非囿于工程思维模式的“调度关系” 视角。国内的“集中式” 、 “分散式” 概念及其解释,其副作用不仅在于国际交流的困难,更重要的是无法与“Mandatory Power Pool”和“Bilateral Electricity Trade” 的经济学内涵对接,不能像后者那样体现交易关系的特点及由此决定的“权、责对等” 等方面的制度安排,进而导致对电力市场的理解和设计中的逻辑混乱。

在“强制电力库” 中,只有市场组织者一个买者,发电方不能与负荷方直接交易,所有发电商都只能将电卖给系统运营机构,所有经销商和批发购电的大用户也只能向系统运营机构买电,因而强制电力库也被称为单边(向)交易的电力批发市场。而“双边(向)交易” 的批发市场中有多个买者,且买、卖双方可自由选择交易的对象和场所。但这种自由的电力批发交易也是有代价的,即未按合同发、用电者,须为由此造成的系统不平衡承担经济责任。因此,平衡机制也被认为是“双边(向)交易” 的基石或核心。所以,尽管各国电力批发市场构建的实践千差万别,但本质上都是在单边交易的“强制电力库(单边交易) ” 和基于平衡机制的“双边(向)交易” 之间进行选择。在澳大利亚、新加坡、加拿大的阿尔伯塔省等国家和地区,现行的交易模式都是单边交易的“强制性电力库” ,在英国、德国、法国、美国已市场化改革的各州及北欧等国家和地区,现行的交易模式均为基于平衡机制的“双边(向)交易” 。

我国电力市场构建的“顶层设计” ,应包括远(理想)、近期目标及其实施的路径。近期的“顶层设计” ,应重点解决批发市场的交易模式选择、国家能源战略导致的“外来电”及可再生能源支持政策与电力竞争制度的融合、市场支配力的消解、省市场与省间交易的衔接、市场组织机构的定位、电价交叉补贴的“妥善解决” 等。

2、电力市场理论的正本清源

电力是一种基于系统集成和实时平衡的特殊产品,因而电力的市场化交易必须与电力产品特殊的技术特性相融合。但“市场的本质是所有权的交换” ,现代意义上的电力市场,是指竞争性的电力交换关系或交易制度的安排。因而对电力市场的顶层理解和设计,不应囿于“调度关系” 等工程思维模式,而应基于经济关系和制度安排的视角。

2.1 经济学视角下的电力产品特性

2.1.1 供电的质量及可靠性依赖于电力系统连续的实时平衡

电力的生产与消费须实时匹配。电力是生产与消费几乎同时完成的产品。如果发、用电不能实时平衡,电压、频率等质量标准就不能维持,甚至危及系统安全,引发系统瓦解,从而电力产品的有用性也将不复存在。

电力系统的各构成单元须实时协同。电力也是系统实时集成的产品。在现有技术条件下,电网不仅为发电机向用电设备传输能量,也使所有接入电网的发、用电设备之间形成了互为存在、互相影响的电力系统。因此,电力系统的安全、可靠运行,不仅需要发电机之间的运行实时协同,而且发电与用电之间及发、用电设备与电网之间,也须实时协同。

2.1.2 电力的系统实时集成特性导致其特殊的产品结构

能量与辅助服务之分。电能量是电力系统的基础性产品,是接入电力系统内的所有电器设备的动力来源。但使机器做功、电灯发光的电能必须符合一定的频率、电压等质量要求,而且须持续供应亦即具有可靠性。所以,从系统安全、可靠的角度看,发电机仅为系统提供能量是不够的,一些机组还须具备提供频率和电压调整、旋转备用、黑启动等辅助服务的能力并在系统需要时发挥这些能力,以保障系统电力供应合乎质量要求并具有可靠性。

能量的时段之分。如同所有商品的效用均受时限影响一样,供给于不同时段的电能量,其效用的大小也不相同。而电力需求受气温、人类作息节律等因素影响,短时内就有大幅度变化。为适应负荷的这种变化,一些发电机必须有快速调整出力的能力,并由此导致了较高的“灵活性” 成本。既然不同时段的电能效用和成本均不相同,能量产品也就应有时段之分,并通过分时或分基荷、腰峰荷定价,使之获得独立的价值表现。

2.1.3 系统运行(调度)机构是电力产品可用、可靠的组织保障

电力系统各单元的实时协同不会自发形成,这就要有相应的组织机构。系统运行机构就是电力系统协同运行的组织者。电力的“垂直一体化” 垄断经营转变为“厂、网分离”和发、售电竞争,并不能改变电力产品的实时平衡特性,所以,在所有建立了竞争性电力市场的国家和地区,也都保留了系统运行机构,其职能也仍以整合电能量、辅助服务、电网传输及供电与负荷之间的关系、保障系统供电的质量和可靠性为主。在一些系统运行机构独立于电网公司的国家和地区,该机构(ISO)还被授予电网规划职能。

2.2 电力产品特性对电力市场构建的影响

2.2.1 电力的竞争性交易须与电力产品的实时平衡特性相融合

如上所述,没有系统连续的实时平衡,就没有质量合格、供应可靠的电力产品。因而无论何种市场模式中,都须有系统实时平衡的保障机制,包括:

交易合同须以日内的出力曲线或负荷曲线形式执行。无论是基于现货市场统一出清还是场外“长协” ,能量由发电端向负荷端的实时传输,都必须按小时或更短时段(如15、 30 分钟)出力或负荷计划执行,使电力市场的运行与电力系统的运行相衔接。

系统运行机构须有保障系统实时平衡的能力。如单边采购辅助服务的手段及相应的支付能力、不平衡电量采购和责任确定的能力、紧急情况下调用机组或削减负荷的能力等。

2.2.2 不晚于日前安排的电力分时交易是成熟电力市场的标志

如前所述,日间及日内各时段的电力需求不同,供电系统负荷响应的成本不同,从而日间及日内不同时段电能的价值不同。因此,一个发育成熟的电力市场,必须有不晚于日前安排的电力分时交易,才能完整地反映电力供求关系的形成特点,进而有效率地配置电力资源。

2.2.3 电力市场设计受限于电网的构架和连接的紧密程度

电力市场的布局由输电网络的布局所决定。所有的商品市场都是基于紧密交换关系的产物,而交通状况及与此密切相关的运输成本,则是这种紧密交换关系的物质基础。电力市场是电力的紧密交换关系的产物,因而其布局离不开电网的构架及连接的紧密程度。

现货市场的出清范围和功能设计受网络“阻塞” 程度的影响。输电线断面容量决定不同节点或区域间的电力交换规模。受此“约束” 影响,并非所有的电力交易意愿都能实现。因此,在网络“阻塞” 严重的电力市场内,现货市场的组织和设计也将更为复杂。一是网络“阻塞” 后,区域或节点间的供求关系大不相同,为此,国外的电力市场大多有“分区出清” (如澳大利亚和北欧等)、 “节点电价” (如美国)等制度安排,以反映这种因网络“阻塞” 而导致的区域或节点间的供求差别。诸如“潮流” 、 “拓扑” 、 “系统优化” 、 “阻塞管理” 等工程学术语,在经济学家的眼里,都应与判断供求关系的实时变化和解决的手段相关联。二是网络“阻塞” 会导致市场交易和系统运行相协调的难度增加。如在网络“阻塞” 较为严重的美国各区域电力市场,日前市场出清要基于“安全约束”,并将中长期(实物)双边合同的交割确认(以地板价进入)纳入日前市场,以提高中长期交易意愿和日前交易结果在物理上的“可执行性” 。进而,日前市场也须由独立的系统运行机构直接组织。而英国等欧洲国家的网络“阻塞” 较少,因而日前市场出清无“安全约束” (北欧等部分市场考虑价区间输电容量约束),中长期双边合同的交付确认直接报送系统运行机构,无需像美国那样纳入日前市场。进而系统运行机构也只负责平衡机制的执行。而日前市场的组织则交给盈利性的电力交易所,且认可多个并行的日前市场。

2.2.4 电力辅助服务市场适用于公共品的制度安排

经济学将国防、外交等消费不具有“排他性” 和“可排除性” 的物品,称为公共物品。该类物品可由私人生产,却无法向私人售卖,只能通过税收获得采购费用。频率调整、电压支撑等电力辅助服务产品的作用是保障电力系统安全与可靠性,系统成员共同受益且不具有“可排除性” ,因而如国防、外交一样,是电力系统的公共物品。辅助服务的这种公共品属性,不会受能量交易模式的影响,从而在所有的电力市场中,辅助服务都只能:

由系统运行机构单边采购。作为公共物品的辅助服务,受益者为所有市场成员,只能由负责系统安全、可靠的系统运行机构单边采购。

采购费用以类似于消费税的形式向负荷方加价征收。既然辅助服务受益者为系统所有成员,其采购费用就是所有成员的共同费用,只能通过系统运行机构向负荷方收费(以电量为单位)的方式,由所有电力消费者共同负担。因此,辅助服务与调峰不同,不存在“谁受益、谁负担” 问题。

2.3 电力市场的本质和基本逻辑

2.3.1 电力市场的本质

电力产品特性对电力市场构建的影响毋庸置疑。但这只是电力市场的技术约束或物质前提,而非其本质。电力市场的本质,是竞争性电力交易关系的制度安排。现代经济学和马克思经济学都认为,市场的本质是所有权的交换,是人与人之间的利益关系。作为电力市场化改革出发点和归宿的电力市场,其本质也绝不是“系统优化” 模型之类的工程解决方案,而是电力交换关系的重构,是一种经济制度的安排。英国 2001 年开始实施的电力“双边交易” 模式,就被称为“新交易制度” (New Electricity Trading Arrangements, NETA) [1] - [2]。具体而言,有以下三个递进相联的要点:

谁和谁交易。电力批发市场中的买者是谁?是众多售电商和大的高压用户?还是只有市场组织者一家?如是前者,则交易是双边(向)的,如是后者,则交易是单边(向)的。

交易是否自由。如果批发市场中只有一个购买者,所有的发电商只能向此一家卖电(由此也决定了所有零售商只能向此一家买电),市场主体的交易是明显受限的。反之,如果发电、负荷双方可自主选择交易的对象和场所,则市场主体交易的自由度就大得多了。

市场主体的权利与责任。“权、责对等” 是市场经济和法治社会的基础性规则。电力市场也不能例外。如市场成员只能向市场运营机构卖电和买电,系统发电计划与实时负荷需求的偏差,显然源于市场运营机构采购计划,而与发电、负荷两方无关。由此而导致的系统不平衡费用,只能采用“大锅饭” 方式在所有用户间平均分摊。反之,在自由的双边(向)交易中,发电、负荷双方可自由选择电能量的买卖对象和场所,他们在获得了交易自由的同时,也应为自由交易的后果负责,即如合同执行发生偏差,须自行承担系统不平衡的经济责任。

2.3.2 电力市场的基本逻辑

马克思在阐述《资本论》的方法论时指出:认识事物须“由具体到抽象” ,对事物认识的表达则应“由抽象到具体” 。电力市场设计也应遵循逻辑思维的一般法则,在“透过现象看本质” 的基础上,以电力市场的本质规定为起点,“由抽象到具体” 地逐层展开:

电能量的交易关系。这是电力市场的本质规定,也是市场设计的起点。无此前提,诸如调度是“分散” 还是“集中” 、出清价格是“节点” 还是“分区” 以及“模型”、“算法” 等细节的设计或讨论,均无所依托,没有任何意义。

电能量市场的构架。指电能量市场的结构及各构成部分的相互联系。市场构架是交易关系的物质载体,有什么样的交易关系,就会有什么样的市场构架。

如果电能量的交易是“单边(向) ” 的,亦即发电方只能将能量卖给市场运营机构,则该市场不可能存在发电与负荷之间的中长期(实物)合同,也就不存在不平衡责任该由谁承担的问题,进而也就不需要“平衡机制” 。因此,单边交易关系下的电力市场构架单一,只有一个单边(向)竞争(也称“反向拍卖” )的现货市场。并且,现货市场的构架也是单一的,或单一日前市场,或单一实时市场,二者不能并存。实际上,由于不同类型发电机启动、爬坡的速度和成本差别很大,即便是号称“实时市场” 的地方(如澳大利亚国家电力市场),日前就开始滚动交易,并依此进行“预调度” 。而在实行单一日前市场(如英国上世纪九十年代的电力市场)的地方,虽然日前已经出清,价格不可更改,但如确有被认可的理由,也允许发电商在日内对机组出力计划做有条件的调整。

反之,如果发电方与负荷方的交易关系是“双边(向) ” 的,该市场的构架就要复杂很多。一是场外的双边合同交易必不可少;二是要有自愿参加、双向交易的“日前市场” , 市场成员的自由选择权才能完整体现;三是必须有平衡市场。因为负荷突然变化、输电阻塞、发电故障等意外情况总会发生,由此而导致交易合同不能完全执行、进而引发系统能量不平衡的情况在所难免,这就必须有“平衡机制” 设计,从而“平衡市场” 也必不可少。所以,双边(向)交易的市场构架,通常由互为条件、相辅相成的三大部分组成:场外双边合同 + 日前市场 +(实时)平衡市场。场外双边合同与日前市场共同构成能量交易的主体市场。(实时)平衡市场是不平衡电量交易的市场,用于弥补双边(向)交易的合同执行偏差、并确定不平衡责任者应付费用,是平衡机制的市场化执行方式。

能量现货市场的出清机制。所谓能量现货市场,是指分时段的电能量(标准化了的电力产品)集中交易,通常在不晚于交付日的前一日开市。如前所述,日间不同时段的电力供给,其效用和成本均大不相同。因此,一个发育成熟的电力市场必须有不晚于日前安排的电力分时交易,才能完整地反映电力供求关系的形成特点,进而有效率地配置电力资源。但在不同的交易关系中,能量现货市场的出清机制则大不相同:“单边(向)交易” 的现货市场买方单一,市场出清机制自然也是单向的,即由市场组织者基于发电商的单向竞争决定;而“双边(向)交易” 的现货市场(日前市场)中,既有发电方卖电也有负荷方买电,且交易者可自由进出。因此,其成交的数量和价格,也必然同场外中长期合同交易一样,由发电方与负荷方的双向竞争决定。

能量现货市场中的阻塞管理。如前所述,无论何种类型的电力市场,能量交易的实时交割都会面临网络“阻塞” 问题。而此问题一旦出现,电力的供求关系事实上已经局域化。阻塞管理的基本方法,就是分区或分节点定价,以调动相关资源配置的适时调整,进而保障分区或分节点的电能量的实时平衡,提高系统资源配置的整体效率。

辅助服务市场。也如前述,无论电能量的交易关系及市场构架如何不同,辅助服务市场都由系统运营机构单边采购,所需费用由所有用户共同承担。系统运营机构采购辅助服务的方式,依各类辅助服务的产品特性而定。调频、旋转备用产品的标准化和竞争程度高,可在现货市场招标采购。而电压支撑、黑启动提供者大多因独有的地理位置等因素具有市场支配力,需要向其协商定制,一般采用长期合同的购买方式。

电力金融产品。在法制完备的条件下,任何大宗商品的交易都可引入差价合约、期货等金融产品交易,以助市场流动性和交易者的风险控制,进而提高市场配置资源的效率。所以,在已电力市场化的国家和地区,均存在差价合约、期货等电力的金融交易,该交易量通常可达到实际用电规模的数倍以上。在美国,为增加电力竞争的强度,抑制市场操纵行为,还在日前市场中引入了“虚拟交易” (指“在日前市场提交、无实物交付意愿的金融交易” , “该交易必须在实时市场对冲” ,该交易者被称为“虚拟交易者- Virtual Traders”, 以与日前市场中的“实物交易市场成员- Physical Market Participants” 相区别 [3])。

那么,什么是电力的金融产品呢?英国电力与天然气监管机构(OFGEM)的定义是:“所谓金融产品,是指到期财务结算而非实物交付的一种合同” [4]。经合组织(OECD)和国际能源署(IEA)关于电力市场的报告也指出:“电力的物理特性并不允许‘即时交付’ 的电力市场,电力交易都在实物交付前的一段时间发生(如提前 1 天、 1 小时或 5分钟) ” [5]。因此,判断场外双边合同是否金融属性的基本依据,应是看到期是否须实物交付,进而是否影响电力系统的供需平衡。至于交易达成与实时交付的时间差距,则与是否金融属性无关。而且只要非即时的交付,都需要有财务责任的绑定(Financially Binding Commitment)。电力期货、差价合约等任何金融性交易,到期均无实物交付,对电力系统供需平衡毫无影响,没必要报送系统运行机构。而到期须实物交付的合同,签约方可按合同发、用电,也可以现货市场买、卖电的方式间接交付。但无论是直接交付还是间接交付,只要实物交付发生,就会影响电力系统的供求平衡,就非金融合同而属实物合同。在英国等欧洲国家,场外双边合同的实物交付,可通过现货市场的买、卖而由他人代为执行,并非一定要签约方自发或者自用。而且,该合同的最终实时执行计划(Final Physical Notification)也不必与合同交付计划(Contract Notification)一致(前者须报送系统运行机构用于实时平衡,后者则提交给结算机构用于界定不平衡经济责任)[6],但因偏差部分会影响到系统平衡,因而须通过平衡机制由他人代为实物交付。在美国几大区域电力市场中,分解为日前交付计划的双边合同,则可选择以自调度和固定出力计划的报价方式进入日前市场 [7],获得实际的可执行性。而日前市场的交易结果会自动“财务绑定” (Financially Binding Commitment)到实时市场中,如该执行计划在实时市场中有所调整(即所谓的“不执行” ),须按实时的不平衡电量价格承担“偏差” 的经济责任(亦即“由他人代为交付” 的费用)。如根据美国 FERC(联邦能源监管委员会)的报告,按实时市场价格结算的电量比例还不到总成交量的 5%[8]。可见,那种将美国的场外双边合同均视为金融交易、定位为“对冲实时市场风险” 的看法,混淆了电力实物交易与其金融产品交易的关系。至于将美国日前市场也定位为纯粹避险市场的看法,更是与金融产品的属性大相径庭。

2.4 电力批发市场的交易模式

从电力市场的本质规定亦即交易关系的性质出发,其基本的交易模式有两种:一种是“单边(向)交易” 模式,通称“强制性电力库(Mandatory Power Pool) ” ;另一种是“基于平衡机制的双边(向)交易” 模式,简称“双边(向)交易(Bilateral Electricity Trade) ” 。交易模式不同,交易者的权责关系、能量市场构架、现货市场出清机制等均有明显差异。本文将重点阐述这些不同之处。而辅助服务购买、现货市场中的阻塞管理及电力金融产品交易,在两种交易模式的市场中做法相同,因篇幅所限,这里就不再细述。

2.4.1 单边交易的强制性电力库模式

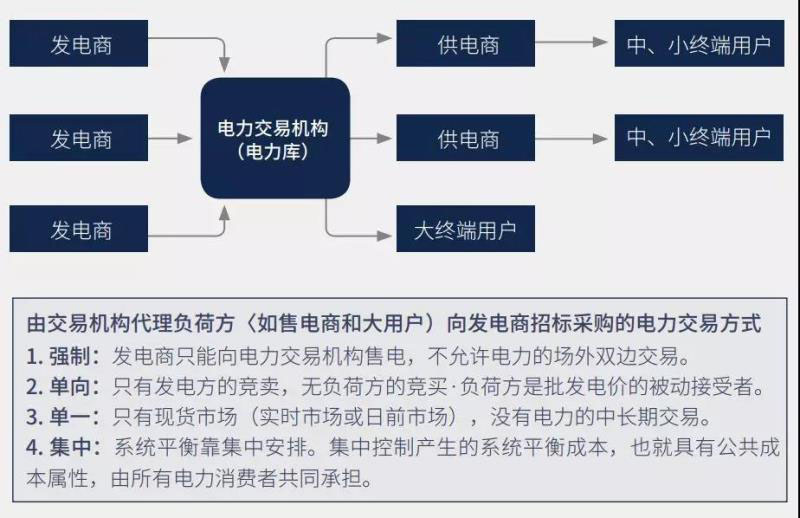

强制性电力库是市场运营机构代负荷方招标采购的批发市场模式,亦即前述“单边(向)交易” 关系的制度安排。强制性电力库诞生于上世纪 90 年代的英国,目前的澳大利亚、新加坡、希腊、韩国、加拿大等国家或其部分地区的电力市场,也仍实行这种模式。强制性电力库模式的核心是:“强制进场,单边(向)交易” 。其要点包括:

只有一个买者。市场成员只能与市场运营机构单边(向)交易。所有发电商都必须向市场运营机构(通常由系统运行机构代行职能)投标卖电,不允许负荷方向发电方买电(参见图 1)。因而在强制性电力库模式中并不存在场外的实物交易。

系统电能量不平衡责任由所有用户共同承担。由于发电商只能与市场组织者单向交易,发电计划由系统运行机构统一安排,系统能量不平衡的责任与个别市场成员无关,因而能量不平衡须靠集中调度解决,所需费用也必须在所有用户间平均分摊。

图 1 典型的“强制性电力库” 交易关系示意图 [9]

能量市场为单一现货市场。既然不允许场外的实物交易,也就不存在买、卖双方的中长期交易,从而所有能量的交易都只能在现货市场中完成。而所有能量交易都在现货市场中完成,也就不存在市场成员的实时履约问题,进而也就不需要平衡市场。所以,在强制性电力库模式中,只能有一个现货市场。

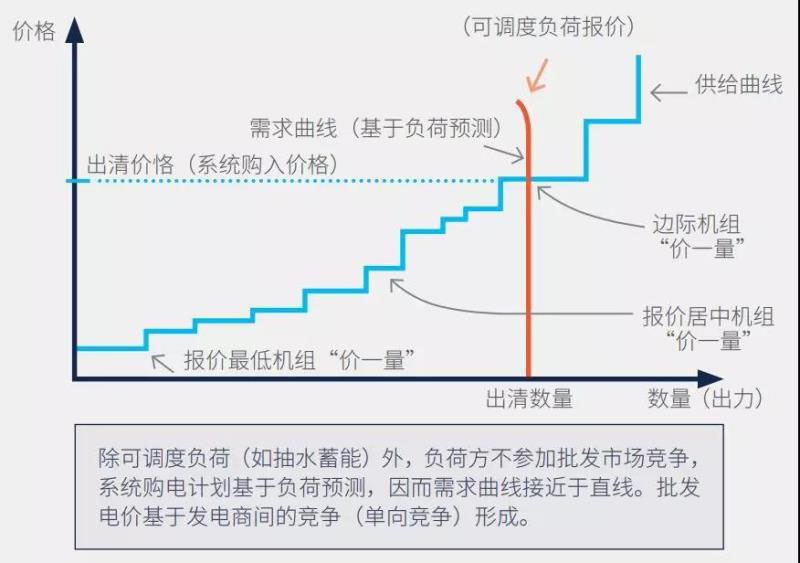

负荷方不参与批发竞争。强制性电力库无负荷方的购买要约,其购买意愿由系统运行机构的负荷预测替代。系统运行机构一般提前一天发布执行日负荷曲线预测亦即各时段(48 、 96 点或更多)电量购买计划,因而作为市场出清依据的需求曲线,其形态接近于一条垂直的直线。

市场出清基于发电方的竞争决定。根据系统运行机构发布的负荷预测,发电商提前一天或在更短的时期内,向市场运营机构提交实时运行各时段每台机组的不同价格水平下的发电意愿,形成各时段的供给曲线。市场运营机构按报价从低到高原则排序,统一安排各机组的出力计划,并以满足负荷需求的最后一台机组的报价为标准,确定统一的“系统购入价” (参见图 2)。当然,中标机组的确定,还要综合考虑机组的爬坡速率、地理位置等因素。如有网络阻塞,也要分区或分节点确定中标机组及出清价格。

负荷方批发购电执行统一的“系统卖出价” 。市场运营机构依非盈利原则,按统一的“系统卖出价” 将电力批发给各售电公司或大的高压用户。“系统卖出价”=系统购入价+系统加价。系统加价由辅助服务购买、调度费及其他保障系统可靠性所需费用构成。

图 2 “强制性电力库” 市场出清机理示意图 [9]

2.4.2 基于平衡机制的“双边(向)交易” 模式

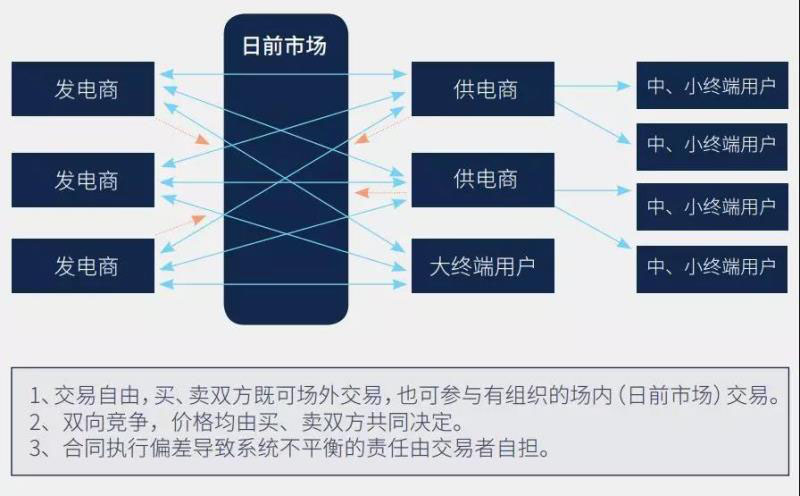

“双边(向)交易” 模式是一种“交易自由,责任自负” 的电力交易制度。所以用此称谓,是为体现其 95% 以上的电量由供、需双方自由交易完成并共同决定价格,以明确区别于全部电量都单边(向)交易的强制性电力库模式。因市场成员须承担合同执行偏差导致的系统不平衡责任,也有人称之为“双边(向)交易 + 平衡机制(Balancing Mechanism) ” (参见图 3)。目前, “双边(向)交易” 模式已广泛应用于北欧、西欧各国(英国于 2001 年改行此模式)及美国的各区域电力市场。“双边(向)交易” 模式的核心内容包括:

发电方和负荷方有广泛的自由选择权。与强制性电力库不同, “双边(向)交易” 模式是“多买、多卖” 的市场。发电方和负荷方可自由选择交易对象,也可自由选择场外的“直接交易” (类似国内的“长协” )或场内(包括日前市场)有组织的交易,还可自由选择在市场中的角色,既能当卖者,也可作买者。如美国联邦能源管制委员会(FERC)关于标准电力市场设计的文件规定 [10] -[11] :市场成员既可自愿参与日前市场买、卖,也可选择场外的长期双边合同和自平衡(self-supply)方式。至于日前市场与其他场外交易的比重,受电源结构、行业结构、电网结构等多重因素影响,国家、地区之间不尽相同。如 2016 年的英国,场外中长期合同占比达 80% 左右,而同期北欧则与之相反,日前市场占比超过 80%。2016 年美国 PJM 市场内的电能量供应 [12], 23.9% 来自现货市场(spot market), 12.9% 来自双边合同(bilateral contract), 63.2% 为自我平衡(self-supply)。

不平衡责任自担。所有市场成员均须与系统运行机构签订平衡责任合同,承诺对不平衡电量承担财务责任。无论合同期限长短,交易者都必须在实时交付前一天,将其分解为交付日的发、用电计划并报告给系统运行机构,同时还须对该发、用电计划做出财务绑定的承诺。在实时传输前一小时或更短时间内,还必须向系统运行机构报告即将实际执行的供、用电曲线。如该实际执行的供、用电曲线与所报合同的供、用电曲线不符,系统运行机构就会为消除二者之间的偏差,在平衡市场采购不平衡电量,该采购费用由不平衡责任者自担。英、法等西欧国家和挪威等北欧国家的做法,大体如上 [6],[13]。

美国电力批发市场的平衡机制原理,与英、德、法及北欧市场完全一样,但其平衡机制的设计比较特殊。英、德、法、北欧市场要求发电、负荷双方日前报送财务绑定的次日负荷 / 出力曲线,交付执行前一小时再报送不可更改的物理执行计划,平衡市场的功能仅为采购不平衡电量和确定不平衡责任。而美国则是将平衡机制“一揽子” 地内嵌于实时平衡市场之中,即:交付执行前一小时不可更改物理执行计划的报送,以发电商到实时平衡市场报价的方式予以落实,并以此为依据确定不平衡电量的采购数量及不平衡责任(实时平衡市场价格)的确认。如前所述,美国日前市场出清的结果被“财务绑定” 并自动进入实时平衡市场。实时平衡市场实行“双结算” 规则,执行日前出清计划的,按日前市场价格结算(为取得输电通道的双边合同仅执行阻塞和网损价格),与日前出清计划有偏差的,偏差部分按实时平衡市场价格结算。由此,就使实时平衡市场同时具有双边(向)交易履约确认、不平衡电量采购、不平衡责任确认等“一揽子” 的平衡机制功能。

能量市场构架复杂。双边(向)交易市场的基本构架是:场外双边合同+日前市场+(实时)平衡市场。场外双边合同以中远期或其他个性化合约交易为主。日前市场是自愿参与的有组织的市场,也被称为“自愿的电力库” (如“北欧电力库” ),以与单边交易的“强制性电力库” 相区别。日前市场的交易物为第二天分时的电能量(标准化了的电力产品),买者与卖者的交易意愿,由市场运营机构(西欧诸国及北欧为电力交易所,美国为系统运行机构)进行整合,以形成统一的供给曲线和需求曲线。供、求两条曲线交叉点对应的成交量和价格,即为日前市场的出清结果。平衡市场是不平衡电量交易的市场,是平衡机制的市场化实现形式,由系统运行机构单边采购。此外,在西欧诸国和北欧,均在日前市场基础上增设了日内调整市场,该市场在日前市场关闭后开启、平衡市场开始前结束,其功能是为市场成员提供对双边(向)交易计划进行调整的机会,以减少不平衡风险。

图 3 “双边(向)交易” 运行及市场构架图 [9]

电力批发市场实行双边(向)交易模式的国家或地区之间,因“阻塞” 等约束条件不同,其场外双边合同、日前市场、平衡市场的相互关系也有所不同。如英、德、法、北欧等多数欧洲国家,日前市场由电力交易所组织。场外双边合同执行的日前确认,也不进入日前市场,而是在日前市场出清后,市场成员将双边合同和日前市场交易结果合并,提交给系统运行机构,以此为平衡市场的交易和不平衡责任的确定奠定基础。美国 PJM 等各区域电力市场因“阻塞约束” 较强,允许并鼓励场外双边合同进入日前市场,并给予自调度和固定出力计划的报价方式选择,以满足其合同的执行意愿 [7],并使之在系统安全的前提下,实现其电能量合同的优先交付(可不执行日前市场能量出清价格,但须承担阻塞和网损费用)。日前市场出清结果财务绑定,并自动进入实时平衡市场,作为确定实时不平衡电量及其责任的基础。

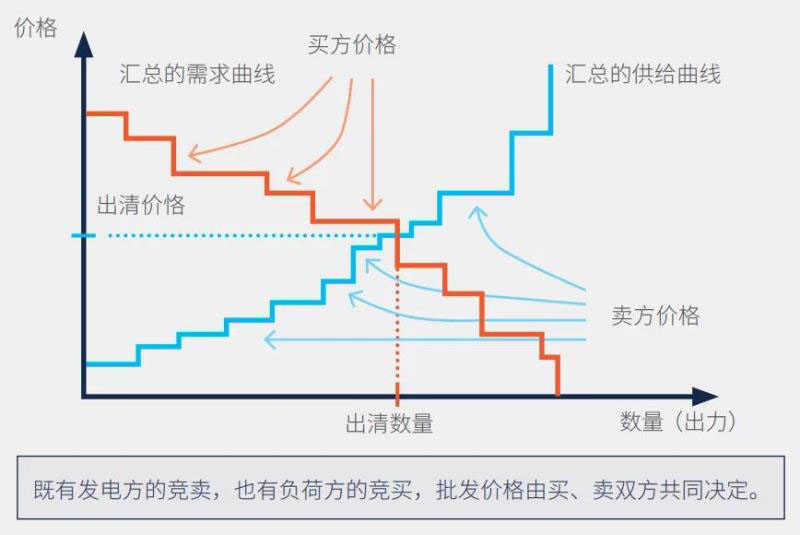

“不平衡电量” 之外的所有能量价格均由供、需双方决定。除少量的不平衡电量由系统运行机构单边采购外,其他 95% 以上的电能量交易,均通过场外双边合同和日前市场完成。虽然日前市场也集中出清,但需求曲线基于负荷方的交易要约而非第三方的系统负荷预测,体现了负荷方对市场价格的即时反应,其统一出清价的形成也由供、需双方共同决定(参见图 4)。

图 4 “双边(向)交易”—主能量市场出清机理示意图 [9]

售电商对系统实时平衡的作用举足轻重。在“双边(向)交易” 市场中,售电商不仅要竞争性售电,还要竞争性买电。由此,售电商在自主决定购、售电数量与价格的同时,也背负了系统能量实时平衡的责任。售电商不再是简单的市场中介,其电能购、售的结构及过程管理,对保障系统能量的实时平衡,具有举足轻重作用。为避免或减少因合同执行偏差而承担的不平衡责任,售电商须在两个方面采取措施:一是加强负荷管理,增强客户用电行为的可控性;二是优化采购组合,在降低购电总成本与所购电源的灵活性之间取得平衡。因此,在国外较成熟的“双边(向)交易” 市场中,售电商必须具备整合、管理客户负荷曲线的能力,因而售电是个技术含量很高的行业,售电与发电的“纵向整合”也极为普遍,不受发电商控制的售电公司只占极小的市场份额。

2.4.3 交易模式选择的经济学分析

国际能源署的电力市场总结报告提出:“关于电力批发市场组织的第一个争论,是选择强制的还是自愿的电力库。竞争的双边电力交易为一个高效率的现代电力市场中所必需,已获得越来越多的认可。自愿库或电力交易所正逐步成为主流,而强制库正在消退” [5]。该报告的这一总结性结论,总体上是正确的。首先,从电力市场化改革的逻辑出发,无论竞争性电力市场建于何地,对于市场设计者而言,首先要解决的,就是发电和负荷双方的交易权和与之对应的平衡责任问题,从而必须在“强制性电力库” 和“双边(向)交易” 两种模式间做出选择。此外,电力市场的二十多年的国际实践,也确实形成了“双边(向)交易” 模式使用范围更为广泛的格局。但说“强制性电力库正在消退” ,则为时过早。如前所述, “强制性电力库” 仍存在于许多国家和地区,且未见其改行“双边(向)交易” 模式的动向。因为, “世上没有免费的午餐” ,任何改革或新的制度构建,在取得收益(俗称“改革红利” )的同时,也须为此付出成本。对电力市场模式的评价与选择,不能以竞争的效率或实施地区的多寡作唯一的依据,而应基于经济学的方法,综合考虑其成本与收益的关系后,再依具体的实施环境做出结论。据此方法,我们认为 [14]:

“双边(向)交易” 模式竞争效率较高,但其制度成本也较高。“双边(向)交易” 使供、需双方拥有充分的自由选择权,需方可对市场价格做出及时反应,交易方式与普通商品无异。因此,就其竞争效率而言,也最能体现经济学的“帕累托最优” 原则。但另一方面,这种“自由交易、自负其责” 的普通商品交易方式,与电力产品系统实时集成特性融合的难度也较大,须有复杂的市场构架和规则设计,如场外双边合同的日前分解及其同现货市场出清结果的衔接,主能量市场(中长期交易和日前交易)与平衡市场的衔接,不平衡责任的确定和落实,等等。此外,市场主体的交易策略、交易手段也须与此相适应,如:售电商要同时参与批发和零售两个市场的竞争;受平衡机制的约束,售电商还必须对客户的用电行为进行有效管理,以避免和减少不平衡责任及其导致的经济损失。这都使系统和企业管理的成本大幅增加。所以, “双边(向)交易” 在促进电力竞争效率提高的同时,也增加了社会的交易成本亦即电力市场化的制度成本。

“强制性电力库” 竞争效率较低,但其制度成本也较低。强制性电力库模式不许售电公司参与批发市场交易,也不允许场外的双边交易,需方不能对市场价格及时做出反应,竞争不充分,流动性较差。因而就竞争效率而言,肯定不如“双边(向)交易”模式。但“强制性电力库” 市场构架和规则设计简单易行,如售电商不参与批发市场竞争,顺应了电力消费的随机性及其对市场价格即时反应难度大的特点,使售电商不必为履行日负荷曲线承诺而管理终端用户负荷,大大降低了市场构架及交易规则设计的复杂程度。此外,由于售电商批发购电的价格相同,其营销的策略和手段也可相对简单,既可与客户单独约定价格,也可实施基于政府管制价格的浮动价格。从而,批发市场竞争也不必与售电侧市场化同步,只要政府管制价格能够与批发市场价格联动,甚至可不在售电侧引入竞争。因此,比之“双边(向)交易” 模式, “强制性电力库” 简单易行,并大大减少了社会的交易成本亦即电力市场化的制度成本。

因此,强制性电力库与“双边(向)交易” 模式之间,并无绝对的优劣之分。加之不同的国家和地区存在经济、政治和文化背景的差异,又会进一步改变制度实施的成本及其与收益的比值。

表 1 电力批发市场两种交易模式的比较

2.5 小结

1.电力是典型的系统实时集成的产品,其质量和供应的可靠性依赖于电力系统连续的实时平衡。这种基于系统实时平衡的产品特性,又导致其特殊的产品细分、系统运行机构的公共职能及辅助服务的公共品属性。

2.现代意义上的电力市场,是指竞争性的电力交换关系或交易制度的安排。对电力交易模式的理解和设计,不应囿于“调度关系” 的工程思维模式,而应基于经济关系和制度安排的视角。

3.电力批发市场设计的顶层或核心内容,是能量的交易关系及由此决定的“权、责对等” 方式。

4.电力的实物合同有可转让和不可转让之分。可转让的实物合同允许他人代为发电或用电,不可转让的实物合同须由签约者自身“物理执行” 。所有实物合同都可“差价合约” 结算。真正的电力金融交易只做“价差结算” 而无需实物交付。因而不需告知“电力交易中心” 和系统运行机构。

5.电力批发市场的交易模式只有两种,即:单边(向)交易的强制性电力库;基于平衡机制的双边(向)交易。

6.强制性电力库是市场运营机构代负荷方招标采购的批发市场模式。其核心是“强制进场,单边(向)交易” 。“双边(向)交易” 模式是一种“交易自由,责任自负”的电力交易制度。

7.强制性电力库中的负荷方(包括售电商)无权参加批发市场竞争,是批发市场价格的被动接受者 , 虽不能与发电方直接交易,但也不用承担“不平衡责任” 。“双边(向)交易” 模式中发电方和负荷方(包括售电商)均有自由交易选择权,但也须尽力履行实时交付承诺,并须为其实物交付计划承诺与物理执行之间的偏差承担不平衡责任。

8.强制性电力库的市场构架单一,只有一个单向交易的现货市场, “中长期交易”的并非实物而是电力金融产品。现货市场也只有一个,或日前出清、日内执行前有条件调整,或实时出清、日前“预调度” 。而“双边(向)交易” 市场构架复杂,其中, “主能量市场 + 平衡市场” 为基本构架。在较完善的“双边(向)交易” 市场中,主能量市场又由“场外双边合同 + 日前市场” 构成。

9.售电是个技术含量很高的行业。尤其在基于平衡机制的双边交易市场中,具备整合、管理用户负荷曲线能力的售电公司,是保障系统安全和市场效率的基本条件。

10.交易模式没有绝对的优劣之分。单边(向)交易的强制库市场效率较低,但其制度成本也较低;基于平衡机制的双边(向)交易市场效率较高,但其制度成本也较高。任何一国或地区的电力交易模式,都是综合考虑其成本与收益的关系,依具体的实施环境而做出的“性价比” 最高的选择。

图 5 电力市场构建原理示意图

3、对我国电力市场建设现状的评估

3.1 已经取得的进展和成效

3.1.1 发电侧竞争型市场结构形成,售电侧竞争雏形已现

我国从 1985 年开始鼓励多家办电厂, 1997 年成立国家电力公司实施政、企分开,2002 年完成厂、网分开改革,成立国家电网公司、南方电网公司和五大发电集团,加之有“国开投” 、华润及各省“能投” 的发电企业,逐步形成了发电侧的竞争型市场结构。

“售电侧切入” 被认为是本轮电力体制改革的重要特色之一。“9 号文” 提出:有序向社会资本放开售电业务,多途径培育市场主体,赋予市场主体相应的权责。国家发展改革委 2015 年发布的《关于推进售电侧改革的实施意见》,将售电公司(零售电公司)按经营主体和是否具有电网运营权分为三类:在位电网企业的售电公司、社会资本投资的拥有配电网运营权的售电公司、不拥有电网运营权的独立售电公司,明确了售电公司准入、退出的条件和程序,并对售电公司购、售电的交易方式、交易要求、交易价格形成、结算方式做了原则性规定。2016 年 10 月 8 日,《售电公司准入与退出管理办法》进一步对售电公司的准入条件、准入程序、权利和义务、退出方式进行了细化规定。截至 2017 年底,我国在交易中心公示的售电公司数量超过 3000 家,用电大省和市场化交易大省的售电公司数量相对更多,如山东、广东分别接近 400 家和 370 家。

3.1.2 “市场化交易” 大面积推开

国内的“电力市场化交易” 最早起源于 2004 年 3 月原国家电监会出台的《电力用户向发电企业直接购电试点暂行办法》(电监输电 [2004]17 号)及其在吉林、广东等局部地区进行的“大用户与发电企业直接交易” 试点。2013 年以后,由于经济下行、电力过剩,以及直接交易试点审批权的下放,绝大部分省市陆续出台了“直接交易” 管理办法,就扩大交易规模,就准入门槛、交易方式、价格限制、偏差电量考核等做出规定。2015年新一轮“电改” 开始以来,各地以《有序放开发用电计划的实施意见》为指导,在原“直接交易” 基础上,大幅扩大了“市场化交易” 的规模和交易范围。2016 年 12 月 29 日出台的《电力中长期交易基本规则(暂行)》,对现阶段(现货市场建成以前)各地区开展日以上电力交易的市场准入与退出、交易品种、周期和方式、价格机制、交易组织、安全校核与交易执行、合同电量偏差处理、辅助服务等进行了规定。目前国内的电力“市场化交易” 整体情况如下:

用户侧准入条件。大部分省份准入门槛为 35 千伏及以上的工业用户,河南、福建、辽宁、黑龙江等省放宽到 10 千伏且年用电量一定规模以上的工商业用户。浙江 2018 年参与用户范围已降低至用电量 100 万千瓦时以上的工商业企业,广东 2018 年用户准入门槛放宽至年用电量 2500 万千瓦时(珠三角地区)、 1500 万千瓦时(其他地区)。广东、重庆、云南、贵州、山东、安徽、江西等 10 多个省份允许售电公司代理符合直接交易准入条件的用户进入批发市场。山东省还允许省内用户参与跨省跨区直接交易。此外,不少省市对省内重点扶持的行业,进一步放松准入门槛,具有浓厚的优惠用电色彩。

发电侧参与范围。在发电侧,发电计划按与用户侧匹配的原则放开(供需比安排)。各地主力电源一般首先被纳入市场竞争范围,此后随着交易规模迅速扩大,其他(享有优先发电权的)电源也逐渐被安排进入市场。大部分地区以煤电机组为主开展竞争(全部或部分放开煤电发电计划),水电比重较大省份竞争范围扩大到水电机组(云南主要在水电企业间竞争),拥有核电机组的省份(江苏、浙江、福建、辽宁、广西、广东等地)一般要求核电基数以外(通常为 5000 小时)剩余电量参与市场竞争,外来电比重大的浙江要求外来电(三峡、四川水电、皖电、福建、新疆)与省内煤电同比例参与省内交易,上海 2018 年安排直接交易电量中外来水电和核电比例合计超过 55%,可再生能源消纳困难的“三北” 地区普遍要求或鼓励风电、光伏参与竞争。广东省 2018 年常规气电也被纳入市场化范围。在甘肃,审核确认的各电力用户总交易电量按 54.21%、 20.22%、25.57% 分别与常规火电、热电联产火电、水电企业开展直接交接交易。

交易规模。到 2016 年底,全国市场化交易电量已突破 10000 亿千瓦时(其中直接交易约 8000 亿千瓦时),约占全社会用电量的 19%。2017 年,全国除西藏、海南外,其余各省区市均组织了开展市场化交易,全年交易电量累计 16300 亿千瓦时,占全社会用电量比重达 26% 左右。分省来看,作为用电大省的江苏省、广东省、浙江省市场交易电量规模最高,分别为 1618 亿千瓦时、 1471 亿千瓦时、 1302 亿千瓦时,而作为发电大省的蒙西、云南、贵州销售电量市场化率最高,分别为 68.5%、 65.7%、 57.4%(图 6)。根据各地电力市场化交易和放开发用电计划工作方案,2018 年市场化交易电量继续保持较快增速。

图 6 2017 年分省区售电量市场化率

图片来源:中电联网站

交易方式。现行电力“市场化交易” 以双边协商、集中竞价和挂牌交易为主要方式。其中,年度交易主要采用双边协商方式,月度交易主要采用集中竞价和挂牌交易方式。除省内“直接交易” 外,还有跨省跨区交易、合同电量转让交易等。此外,广东、上海、四川、重庆、陕西、宁夏、蒙西、黑龙江、广西、云南等省 ( 区 ) 组织开展了发电权转让交易,由可再生能源或能耗较低机组通过市场化方式替代煤电发电。

价格形成机制。场外双边合同的价格由买、卖双方协商确定。挂牌交易的价格由挂牌价格确定。集中竞价有统一出清和撮合成交两种方式。统一出清价格根据买方申报曲线与卖方申报曲线交叉点对应的价格确定,或根据最后一个交易匹配对的成交价格确定。撮合成交根据各交易匹配对的申报价格形成成交价格(如卖方报价和买方报价的平均值)。云南、安徽等省对报价或结算价格设置了上、下限。参与直接交易的终端用户的价格,在输配电价核定前,一般采用价差传导方式,在输配电价核定后,大部分省改为能量交易价加输配电价的顺加方式。对原执行峰谷电价的直接交易用户,有些省将直接交易电价作为平段电价,峰、谷电价按现有峰平谷比价计算,电力用户不参与分摊调峰费用。另外一些省则选择取消峰谷电价,全部成交电量按直接交易电价结算,用户通过辅助服务考核与补偿机制分摊调峰费用或者直接购买调峰服务。售电公司代理用户从批发市场购电(集中撮合交易或双边协商),再按事先约定的模式向用户售电,具体方式有:固定降价(相对目录电价);价差分成(售电公司购电价或批发市场平均价与目录电价的价差);保底降价 + 价差分成。2016 年仅广东、重庆及广西 3 省市售电公司参与批发市场交易, 2017 年山东、安徽、江西、云南、贵州等省也开始允许售电公司参与批发市场交易。在京津唐地区,售电公司参与了北京电力交易中心组织的跨省跨区电力交易。

“偏差电量” 考核。大部分省市引入了“偏差电量” 考核机制,对允许“偏差”范围外的合同电量和实际电量进行考核,周期一般为一个月。不同地区“偏差” 考核范围不同。根据北京电力交易中心统计,上海、四川、辽宁为 2%,山西、江苏、福建等7 个省份为 3%,京津唐、天津、河北等 7 个省市为 5%,河南、吉林、陕西 3 个省份为10%。

3.1.3 市场组织机构基本组建

2015 年 11 月 26 日发布的《关于电力交易机构组建和规范运行的实施意见》,对电力交易机构的职能定位、组织形式、体系框架、人员和收入来源和调度机构的关系以及交易规则拟定、交易平台建设与运维、市场成员注册管理、交易组织、交易计划编制与跟踪、交易结算、信息发布等做出了规定。该文发布 3 个多月后的 2016 年 3 月 1 日,北京和广州电力交易中心分别于两地同时挂牌成立,北京电力交易中心还在国网的华东、华中、东北、西北、西南分部设立了分支机构;3 个月后的 2016 年 6 月底,除海南、云南、湖北、重庆等少数几个省(区)外,各省级电力交易中心相继成立,并由各省网公司的内设机构改为独立法人。截至 2017 年,已形成 2 个区域级交易中心和 32 个省级交易中心。国网区域除湖北、重庆、山西、蒙西 4 个省级交易中心采取了股份制结构外,其余均采取了电网公司独资的方式。南网区域 5 省均采取股份制模式。大部分省已经组建了市场管理委员会,但其如何在电力市场建设中发挥作用,目前尚不清楚。

3.1.4 电力现货市场试点开始启动

《电力中长期交易基本规则(暂行)》提出,随着竞争性环节电价放开或者发用电计划电量放开达到一定比例,或者合同执行偏差电量无法按照该规则规定的方法解决时,各地应当启动电力现货市场建设。2017 年 8 月 28 日《关于开展电力现货市场建设试点工作的通知》(发改办能源 [2017]1453 号)提出,根据地方政府意愿和前期工作进展,结合各地电力供需形势、网源结构和市场化程度等条件,选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等 8 个地区作为第一批试点,加快组织推动电力现货市场建设工作,争取 2018 年底启动运行电力现货交易。同时要求试点地区加快制定现货市场方案和运营规则、建设技术支持系统, 2018 年底前启动电力现货市场试运行。目前各试点地区进展差异较大,广东和浙江已开展交易规则设计和研讨,其余大部分地区尚处于研究阶段。2018 年 4 月 17 日,国家能源局综合司发布《关于征求电力现货市场相关功能规范意见的函》,分别就所谓分散式、集中式的电力现货市场运营系统功能规范及结算系统功能规范,征求了意见。

3.1.5 降电价效果显著

在在电力整体供给过剩的背景下,市场化交易的电价格比之政府核定的上网电价,各地均有不同程度的下降。据相关部门统计, 2016 年,全国平均每千瓦时下降 6.4 分(折合到全电量约下降 1.216 分),其中部分省市下降幅度较大,如辽宁、吉林、山西、广西、云南等省下降幅度达到 0.1 元 / 千瓦时,贵州、甘肃降价约 0.09 元 / 千瓦时。2017 年,尽管电煤价格同比上涨 60%-70%,导致度电燃料成本平均上升 8 分多,但“市场化交易”的电价仍平均下降 4.7 分。

3.1.6 电力市场化“深入人心”

随着“市场化交易” 比重的逐步扩大,无论是发电企业,还是工商用户,都已逐步接受和习惯于电价随市场供求浮动的局面,这对未来规范的竞争性电力市场建立,奠定了坚实的社会基础。

3.2 面临的主要问题和困难

3.2.1 现行的“市场化交易” 不可持续

真正的“大用户(或售电商)与发电企业直接交易” ,是电力“双边交易” 市场构架的重要组成部分,遵循“交易自由、自负其责” 这一市场经济的基本法则。依此原则看,我国现行的“直接交易” ,有“双边交易” 之形,无“双边交易” 之实:

一是发电企业能够与之直接交易的大用户,并非基于市场主体的自由选择,而是由地方政府确定,具有明显的定向优惠性质。在用户资格认定方面,以节能环保作为市场准入条件,高污染、高耗能企业不能进入。照此逻辑,在经济不景气时,够资格用户可有优惠,但如果供求关系一旦反转,这些够资格用户的电价就会大幅上涨,而那些“不合格” 用户反而因电网保证供电而得优惠,可能会事与愿违。

二是没有“平衡机制” 。如前所述,平衡机制是双边(向)交易模式的核心。在真正的电力“双边交易” 市场中,大用户(或售电公司)作为批发市场的买方,其合同执行日负荷曲线应与其提前一天报送系统运行机构的负荷计划相符,否则,须为由此导致的系统能量不平衡承担经济责任。而我国的“直接交易” 均无此“平衡机制” 。近来开始推行的“偏差考核” , “考核” 的也只是合同执行的总量“偏差” ,而非日负荷曲线与合同日计划的“偏差” ,亦即其由此而导致系统不平衡的责任,因而与普通的商业合同“考核” 无异,离真正的电力“双边(向)交易” 还差得很远。而没有平衡机制的“直接交易” ,达到一定规模后,也会因系统安全难以维持而不可持续。

3.2.2 多数售电商无电可售

根据先期改革国家的实践,电力的批发市场(发电侧竞争)与零售市场须整体设计。电力批发交易的模式不同,售电商的营业范围和责任也不同:强制库模式中的售电商,只在零售端亦即争取终端用户的范围内竞争;而“双边交易” 模式中的售电商,既要进行争夺终端用户的零售竞争,也要参与争夺“高性价比” 电源的批发竞争,还必须具有管理用户负荷的能力,以适应平衡机制的要求。因此,售电是个“高、大、上” 的行业,电力市场化国家的售电商大多要与发电商“纵向整合” ,并通常规模较大。在改革推进的步骤上,国外一般是先建立批发市场,而零售市场则按用户接入的电压等级和购电数量的大小分步开放。目前,我国连电力批发市场的交易模式还未确定,社会资本就已大规模涌入售电行业,以至绝大多数售电商无电可售。这种局面长期持续下去,对未来的市场构建及改革的政治环境,都可能产生不利的影响。

3.2.3 交易模式界定不清

如前所述,电力市场的本质是竞争性电力交易关系的构建,因而对电力交易模式的顶层理解和设计,必须以经济关系或制度安排为基础。因而国外学术界和官方的称谓,是 强 制 性 电 力 库(Mandatory Power Pool) 和 双 边( 向) 交 易(Bilateral Electricity Trade)。我国流行的交易模式称谓则是“集中式” 、 “分散式” ,据说基于调度关系或调度方式的差异。这种用调度关系替代经济交易关系的理解,必然会导致逻辑上的混乱。例如:“分散式” 的规定是“主要以中长期实物合同为基础,发用双方在日前阶段自行确定日发用电曲线” ,似乎要将定位于“双边交易” 框架之内,可紧接着又规定“偏差电量通过日前、实时平衡交易进行调节” ,这又与基于平衡机制的“双边交易” 原理不符。因为在“双边交易” 模式中,日前市场和平衡市场的作用完全不同:日前市场是系统供、需双方能量交易的主体市场(极端的案例是北欧,日前市场成交量占总成交量的 85% 以上);而平衡市场是不平衡电量采购及不平衡责任确定的市场,其功能是约束市场成员尽可能遵守交易合同,并为系统运行机构提供“偏差电量调节” 、保障系统实时平衡的手段。让“偏差电量通过日前交易进行调节” ,完全混淆了日前市场与平衡市场的不同功能。再如“集中式” 规定“主要以中长期差价合同管理市场风险,配合现货交易采用全电量集中竞价的电力市场模式” ,似乎与单边交易的“电力库” 接近,但却又将“双边交易”的美国市场与单边交易的澳大利亚市场归为一类(且把美国 PJM 解释为“集中式” 的典型),而二者的交易关系及由此决定的市场构架完全不同。所以, “集中式” 、 “分散式” 的副作用,主要不在于国际交流的困难,而在于无法同“Mandatory Power Pool”和“Bilateral Electricity Trade” 的内涵对接,不能像后者那样,体现交易关系的特点及由此决定的“权、责对等” 方式的不同安排,进而导致对电力市场的理解和设计中的逻辑混乱。

3.2.4“现货试点” 准备不足

批准八个省进行电力现货市场试点,是中央政府推动电力市场化改革的一项重大战略举措。但据我们实地了解的进展情况看,试点的准备工作尚不充分。

一是理论准备不足。在交易模式这一市场建设的核心或顶层设计上,大多对“单边交易” 与“双边交易” 的决定性意义以及“权、责对等” 这一市场经济的基本规则缺乏理解。如有地区拟议中的现货市场,包括日前市场和实时平衡市场两部分,因而号称自己选择的是 PJM 模式。但其日前市场却单边交易,场外的双边合同也全部定性为金融合同。这虽然符合“集中式” 的定义,但却与 PJM 南辕北辙,反倒更是像澳大利亚、新加坡的强制性电力库模式。但澳大利亚、新加坡以及早年英国的强制性电力库,都是单一现货市场构架,或“实时市场出清、日前预调度” ,或“日前市场出清、日内有条件地允许机组调整出力” 。因为在“单边(向)交易” 的电力市场中,市场运行机构既是批发市场唯一的买方,也是所有发电机组运行计划的制定者,并不存在发电商承担系统不平衡责任问题。如果日前市场已经出清了,各个发电机次日的出力计划也就由此确定了,实时负荷与负荷预测的差额,可通过备用机组调度解决。如再搞个实时平衡市场,既不合逻辑,也无实际意义。

二是组织准备不充分。这里所说的组织准备,包括市场设计团队的能力建设和沟通协调机制的建立。

4、对我国电力市场建设的系统思考

如前所述,电力市场构建涉及交易模式、市场布局、交易组织者等多方面内容。但其核心或最顶层的,是电力批发市场的交易模式选择。为此,我国电力市场构建的顶层设计,也应以交易模式的选择与实施路径为核心或逻辑主线。

4.1 理想的中国电力市场

4.1.1 理想的电力批发市场:基于平衡机制的双边(向)交易

一是因其市场效率较高。双边(向)交易是真正将电力当作普通商品进行交易的电力批发交易方式。这种“自由交易、自负其责” 的电力交易方式,分散决策程度高,只要具备实施的条件,其市场效率必然较高。

二是因我国是地域辽阔且南、北及东、西之间电源与负荷呈逆向分布。电力批发市场必须跨省、跨区域构建,才可为资源的优化配置创造条件。而这种交易范围跨越南北、东西的的电力市场,对于延续“自上而下” 色彩浓厚的强制性电力库,可能范围过大,或许导致更多的市场抑制,进而降低市场的效率。而“双边交易 + 平衡机制” 模式,因其系统平衡以“自下而上” 自主合同管理为基础,对大规模跨省、跨区域的电力交易,可能会有更强的包容能力。

至于中长期合同与实时交付的衔接亦即平衡机制的具体形式,应主要依据各区域市场内输电网络的阻塞程度。如网络足够坚强,则英国、德、法、北欧的“自主交付 + 平衡市场” 方式基本可用;如网络堵塞严重,则美国的实时平衡市场一揽子解决方式可供参考。

4.1.2 理想的电力零售市场:消费者有充分的自由选择权

亦即消费者可自由选择供电商。此时的终端用户电力购买的数量和价格,由于有了消费者的直接参与,将更能反映市场供需关系的动态变化,并进一步促进批发市场配置资源效率的提高。

4.1.3 理想的市场布局

所谓“市场布局” ,是指市场覆盖的地域范围,具体说,是与现行的省(市)行政边界相同,还是超越省(直辖市)级行政边界的更大范围。显然,市场覆盖区域范围过小,将不利于资源优化配置,也不利于抑制市场操控;而市场覆盖区域过广,将增加交易成本和市场设计与运行的难度。从国外的实践看,电力批发市场的覆盖范围因地而异,共同的特征是“由点到面” ,逐步扩大。比如北欧跨国市场先从挪威开始,后范围逐步扩及瑞典、芬兰、丹麦,各国通过联络线进行现货交易。

我国跨省区域市场的布局,取决于输电网的布局及由此决定的跨省交易需求。应从具备条件的地区开始,带动周边地区后而逐步扩大范围。例如,广东是南方电网的负荷中心,南方区域市场的建设,可先从广东省市场引入云南、贵州、广西的电力竞争者开始,在形成稳定的交易关系基础上,相应改扩建省间联络通道,最终形成南方区域电力市场。此外,应允许发电公司投资建设输电线路,给予市场主体在区域电力市场布局以更多的参与权和选择权。“三峡” 等巨型电站及金沙江下、中游及其流域的大型水电,可同时参与多个市场。东北、京津唐已基本具备建设区域市场的网架和电源条件,不宜鼓励地方政府建立省级市场。考虑我国目前的电网和政治构架大多依省确立,区域电力市场建设也可借鉴北欧的一些做法,如双边交易及平衡机制设于省内,省间联络线以现货交易为主等。

4.1.4 理想实现的必备条件

售电公司具备管理客户负荷的能力。如前所述,在基于平衡机制的双边(向)交易市场中,售电商整合、管理客户负荷曲线的能力,对系统能否安全、有效运行至关重要,从而也就直接决定该种交易模式的可持续性。目前在我国,售电商虽然数量可达数千家,但其具备如此条件的尚未发现。

法制完备,诚信中国基本建成。一个“自由交易、自负其责” 的电力交易制度,对市场成员的诚信要求极高;而诚信中国靠传统的道德教育或思想政治工作不可能建成,必须有完备的法制环境作支撑。近期看,我国的法制环境还远未达到理想的程度,诚信中国任重道远。

国家治理体系与能力现代化。主要指政府政策制定和监管的体系与能力要与市场化了的电力体制相适应。在电力系统内的技术联系依旧而经济关系巨变为“交易自由、自负其责” 的情况下,仍然沿用传统的理念和决策机制,既要提高以竞争提高资源配置效率,又要保电力系统安全、可靠,决无任何实现的可能性。

4.2 起步阶段的中国电力市场

应以“先易后难,问题导向” 为基本原则。

4.2.1 起步阶段的批发交易模式:强制性电力库

起步阶段的电力批发市场建设应以平稳、可控为基本取向。因此设计与操作应相对简单,易与现行制度环境(包括法制条件、电网公司的体制与结构等)对接,还要能包容“优先发、用电” 等中国特色的“电改” 原则。为此,初期方案可考虑以下两种更加简化的版本:

“发电企业全电量入库竞争、部分电量按市场价结算” 。这种当年的“浙江试点模式”(本世纪初由澳大利亚人设计,加入适应国情的过渡元素)可再次启用。“全电量竞争上网”保障了批发竞争的效率,避免了价格信号的失真;“部分电量按市场价结算” 使市场化进程处于可控状态,可谓“进可攻,退可守” 。我国大部分地区电源结构以煤电为主,而煤电的运行方式、技术经济指标较为接近,这些地区先将竞争范围定于煤电机组可能更为稳妥。待取得经验后,再逐步扩大到其他类型机组。

先建谷段(压负荷)市场。目前,风电大规模入网及采暖季节的出现的谷段机组降负荷困难,在我国许多地区已成为关乎系统安全的突出问题,在这些谷段压机组负荷困难的地区,可考虑先行解除谷段的所有电量计划,所有机组均“竞价上网” 。其好处有二:一是用价格机制解决压机组负荷难题,公平而有效率;二是谷段上网电价的下降,可解决抽水蓄能电站抽水价格高的难题,促进抽水蓄能电站的投资和有效利用,进一步提高系统的调峰能力和效率。

4.2.2 起步阶段的电力零售市场:暂不放开或分步放开

如前所述,售电侧的市场化以发电侧的市场化为依据。如果批发市场采用“强制性电力库” 模式,则售电商不允许参与批发市场竞争,因而售电价格放开不必与零售市场化改革同步。只要政府管制价格能够与批发市场价格联动,则售电是否放开以及何时放开,并非急需做出的决定。如选择售电放开,建议:

按电压等级高低确定售电放开的对象或范围。一般而言,用户接入的电压等级越高,其负荷率也越高,系统的可调度性越好,其交易与系统的平衡的关系也较易控制。此外,接入高电压等级的用户,用电量也较大,单位交易成本相对较低,从而也较易接受市场化的用电选择方案。因此,国外的售电价格放开,大多以此原则为据。我国如果决心在零售侧引入竞争,价格放开的范围也应以用户接入系统的电压等级为依据。工商业等高电压等级用户可先期给予购电选择权,可向售电商购电,也可直接向批发市场购电,其用电价格自然放开。那些未获购电选择权的小用户,仍需在位的电网企业供电,其购电价格由政府基于“合理成本、合理盈利” 原则核定。

暂行保底供电商和保底电价制度。监管机构指定或通过竞争选择保底供电商,是国外先期电力市场化改革国家和地区通用的做法,目的是让那些虽有选择权但因种种原因未获供电保证的小用户也能获得可靠的电力供应。我国若在售电侧进入竞争,因市场诚信度低等原因,在相当长的时期内,小用户的供电纠纷可能长期存在,因而保底供电商制度也有必要。保底供电商可由在位的供电公司承担。保底供电的范围,应随零售电价放开的步伐而逐步缩小,最终限定在低电压等级的小用户范围。保底供电价格应基于供电成本核定,且应与批发市场价格联动,周期可设为半年或三个月。

建立适用于售电商的信用和交易保证金制度。法治、诚信是市场经济的基石。我国售电侧市场化的最大障碍是诚信缺失。因而完善的“售电侧改革” 方案,应包括约束售电公司遵守契约的制度设计。所谓“诚信中国” 的建设,可率先在电力市场化交易中实施,并使之真正落到实处。近期,可参考我国互联网金融的成功经验,对售电商实施与“支付宝” 类似的信用和交易保证金制度。

4.2.3 需善后解决的问题

主要为售电公司已有“直接交易” 合同的善后处理。一个较为稳妥的办法,是使之转为“差价合约” ,亦即转为用于规避市场风险的金融合同。

4.3 可再生能源支持政策与电力竞争制度的融合

现行的可再生能源电力“无障碍上网” 政策,与电力的竞争制度不能兼容,在现行体制下未能贯彻。顺势而为地参与电力市场化进程,是解决可再生能源消纳困境的唯一出路,同时也有助可再生能源技术向系统友好型的方向进步。问题是可再生能源目前还不具备与常规能源平等竞争的能力,因而必须对可再生能源支持政策做适应于市场化体制的调整。为此,应考虑:

4.3.1“价、补分离”

在市场经济条件下,支持可再生能源发电有三种可选择的方式:一是单位电量定额补贴制,即无论市场价格高低,政府只按实际售电量与单位电量补贴标准的乘积给予补贴;二是“差价合约” 制,即可再生能源发电实际售价低于政府合约价格的差额,政府给予差价补贴(合约价格可招标确定);三是“配额+绿证交易” 制,即政府强制要求负荷方(售电商和大用户)必须购买占总购电量一定比例的可再生能源电量,发电企业通过售卖可再生能源电量获得绿证,绿证价格由市场供求关系决定。消除可再生能源价格放开的障碍的基本思路是:老项目“价格放开 + 定额补贴” ,新项目“价格放开 + 补贴招标” 。

4.3.2 近期应做有利于市场化的过渡性安排

在竞争性电力市场尚未建立的近期,可再生能源价格形成机制应改按资源区分类定价为“定额补贴 + 当地主力电源平均上网电价” 。我国目前的可再生能源补贴额,由可再生能源标杆价(按资源区分类)与当地火电标杆价的差额决定,这导致了两方面的问题:一是火电价格随电煤价格浮动,由此导致补贴额的上下浮动,继续加收可再生能源基金的压力持续增大;二是云南、四川等地的主力电源已由火电变为水电,且平均上网电价呈显著下降趋势,风、光等可再生能源在这类地区的替代价值大幅下降。为改变目前煤电标杆价变动对财政支出影响的不确定性,也为提高可再生能源基金的使用效率,促进可再生能源发电的合理布局,并使可再生能源政策与市场化改革相衔接,应摒弃现行的按资源区分类定价,改为按“定额补贴 + 当地主力电源平均上网电价” 。定额补贴的标准,可基于可再生能源与常规能源平均发电成本间的差额,按风、光、生物质能分类确定,但同种可再生能源发电的定额补贴,标准应全国统一。“当地主力电源” 的确定,应以发电量占比最大者为根据,如山东可以燃煤机组为主力电源,云南可以水电为主力电源。

4.4“西电东送” 等能源战略安排与电力竞争制度的融合

竞争性电力市场中不能有优先发电,但“西电东送” 等国家的能源战略安排,可以“政府授权合同 + 差价合约结算” 方式融入市场。

4.4.1 基于“利益共享、风险共担” 的原则签订长期合同

无论在何种市场模式中, “政府授权” 的长期合同都可基于“多年平均发电量” 确定。但须有负荷特性条款,并应提前将执行日可调度的出力曲线告知市场组织者和系统运行机构。

4.4.2 合同内部分以地板价进入市场获得“优先发电”

在“单边(向)交易的强制性电力库” 模式中,三峡等“外来电” 的政府授权合同内部分,可直接作为系统平衡的基础(或称“市场交易的边界条件” )电量进行安排。如市场模式选择“基于平衡机制的双边(向)交易” 模式,上述“外来电” 的政府授权合同也应作为系统平衡的基础(或称“市场交易的边界条件” )电量进行安排,但由于该市场模式中的市场运营机构并不售电, “外来电” 的政府授权合同须向售电公司做“二次分销”,以确保市场主体“不平衡责任” 的具体落实。因此,从易于同“外来电” 政府授权合同的衔接的角度看,起步阶段选择“单边(向)交易的强制性电力库” 模式,对大水电跨省消纳和竞争性电力市场建设顺利推进均较为有利。

4.4.3 市场价与合同基价的差额,实行“双向返还(补偿) ”

合同内电量的结算价格应以“双向返还” 的差价合约形式执行。即如果市场价格高于合同基价, “消纳地” 将其部分差额返还给发电企业,由发电企业与“消纳地” 用户“利益共享”;如市场价格低于合同基价,则发电企业向“消纳地” 返还部分差额,与“消纳地”“风险共担” 。

4.4.4“政府授权合同” 外部分随行就市

无论何种电源,其实际售电数量不应该也不可能由长期合同百分之百覆盖。因此,“西电东送” 等能源战略安排的“外来电” ,大部分为长期合同覆盖,小部分随行就市,应属正常、合理的制度安排。

4.5 市场支配力的消解

有四种方式可用:

4.5.1 以合同价强制性收购有市场支配力企业的部分电量

此法在新加坡已有成功的实践。我国发电商有市场支配力的,均为国有企业,因而新加坡的做法可“照抄照搬” 。

4.5.2 要求具有市场支配力的发电企业将部分机组租赁给竞争对手

此法源于法国。法国电力行业虽也已“厂、网分开” 和企业重组,但 EDF(法电)拥有的发电机组仍达到总装机容量的 70%。为避免 EDF 对电力批发市场的操控,法国政府要求 EDF 将其部分机组租赁给其他发电商,租赁价格由政府按公允原则予以规定。这种方式对我国也有借鉴意义。如上所述,我国具有市场支配力的发电企业,均为国有企业,因而我们也可参照法国的做法,由政府主管部门或监管机构对那些可能形成市场支配力的部分发电机组安排租赁计划,租赁价格按现行的“经营期定价法” (扣除变动成本)确定,也可采取经营权定期拍卖的方式。

4.5.3 部分电量按市场价结算

此法即为前述的强制性电力库起步模式,由于所有发电商都有相当大比重的电量价格以政府授权合同价格(亦即原国家定价)锁定,因此对具有市场支配力的企业而言,操控市场既并不能使自己获得相应的经济利益,也无法由此而达到打击竞争对手的目的。

4.5.4 对有市场支配力的“外来电” 实行“政府授权合同 + 差价合约”

此方式与前述“部分电量按市场价结算” 的作用相同。

4.6 以省为边界的强制库市场与跨省交易的融合

4.6.1 建立以“区调” 为中心的省间联合市场

目前,建立以“区调” 为中心的省间联合市场有利条件较多:一是“地方” 有需要。现行的省间电力交易矛盾累积随经济下行愈演愈烈,各方都有以市场化促长治久安的诉求;二是有符合“双边交易” 模式要求的买方。省间联合市场的交易主体为各省电网公司,由于买、卖双方均有能力保证省网的系统安全,可暂不设平衡机制。加之“跨省、区”交易一直有负荷曲线考核,操作上“轻车熟路” ,短期内就可实施。

4.6.2 跨省交易应先于省内交易

为易于同省内日前市场相协调,省间交易应提前两天或在更早的时候出清,并将省市场间“双边交易” 结果作为省内市场出清的边界条件。此外,跨省交易的盈亏,应明确由省内所有用户负荷共享或共担。

4.7 市场管理机构的定位和完善

4.7.1“交易中心” 定位于公共机构并与调度“合署办公”

由于电力的交易必须与系统平衡相融合,市场的组织机构确实重要。但根据先期改革国家的实践,电力交易机构与系统运行的关系,则与交易模式密切相关。如果强制性电力库市场构架为单一现货市场,电力的交易与系统平衡计划同时完成,交易机构与系统运行机构大多合一设置。而“双边交易” 市场构架为“场外双边合同 + 双向交易的日前市场 + 平衡市场” ,则交易机构与系统运行机构分合皆有。如美国的日前市场和实时平衡市场均由系统运行机构组织;在西欧各国及北欧,平衡市场由系统运行机构组织,而日前市场则由盈利性的电力交易所组织。

我国的“电力交易中心” ,不应纠缠于“控股” 问题,而应把重点放在合理的功能定位上。应基于交易模式确定其功能及其与系统运行机构的关系。我国现阶段法治不健全、市场诚信度低,盈利性的电力交易所模式暂不可取, “电力交易中心” 定位为公共机构较为适宜。据此,所有的场内交易(无论是电力库模式的单一现货市场,还是“双边交易”模式中的日前市场和平衡市场),只应由一个机构组织,因而在强制库市场起步阶段, “电力交易中心” 应与系统运行机构“合署办公” 可能更为适宜。

4.7.2 市场管理委员会宜定位于议事机构

市场管理委员会的地位与国家政治构架密切相关。我国的政治构架与其他电力市场化的国家不同,将市场管理委员会定位为权力机构与我国国情不符,其近期内也不具备担此重任的能力,因此定位于议事机构较为适宜。

4.8 相关配套措施

我国现行的用户间电价交叉补贴、电力监管机构设置等,虽不属电力市场构建范畴,但均对电力市场构建的进程有较大影响,应予同步安排。

4.8.1 关于电价交叉补贴的“妥善处理”

所谓电价交叉补贴,是指因一部分电力用户价格低于成本而导致另一部分电力用户价格高于成本的定价行为。我国目前存在三种形式的电价交叉补贴:一种是不同类型用户之间的交叉补贴,主要表现为工商业用户对居民用户的交叉补贴;第二种是不同地区间的交叉补贴,典型的表现就是广东的“珠三角” 地区对“两翼” 地区的交叉补贴;第三种是居民类用户内部的交叉补贴,亦即递增式阶梯电价。

国际上(如“基于 G20 框架下的化石能源低效补贴审议” )只认可居民用户内部的交叉补贴——递增式阶梯电价,认为其具有“总预算约束下的社会福利最大化” 作用,可在“基于 G20 框架下的化石能源低效补贴审议” 中豁免。而前两种交叉补贴使价格关系扭曲,不利于资源的合理配置,均属低效补贴。尤其是工商业用户对居民用户的交叉补贴,因高收入人群用电量大大高于低收入人群,形成了国民收入分配的逆向调节,加剧了社会的分配不公。

“妥善处理” 电价交叉补贴的目标,应是取消交叉补贴。长期看,应改“暗补” 为“明补” ,对低收入人群和“老、少、边、穷” 地区的保障性用电,予以财政定向补贴,其资金来源电力普遍服务基金。近期应大幅提高阶梯电价第二、三档的价格,使居民类整体电价水平与之合理的供电成本相符,消除工商业用户对居民用户的交叉补贴。

4.8.2 再造有效能的电力监管机构

在已经电力市场化的国家和地区,均有专业化的监管机构,且一般都负有改革方案整体设计和付诸实施的责任。因为电力是一个具有系统性风险的行业,且在可预见的时期内电网仍具有自然垄断属性,因而在已商业化、市场化的电力体制中,没有专业化的电力监管机构是不可想象的。加之我国的电力市场化改革还有很长的路要走,没有一个可问责的改革执行机构,改革的绩效也难以保证。我国的现代电力监管机构再造,首先要改变监管职能遭割裂的局面。在国外,电力监管机构有独立的,也有设于相关政府部门的,但有一点是共同的,就是职能统一,即市场准入、市场运行及对仍垄断经营的电力企业价格、成本、质量等主要监管内容由同一机构负责。道理很简单,电力供、需关系是个精密、复杂的系统,其各构成要素和环节之间,即有经济利益的对立,又在供给质量和可靠性上互相依存,因而对电力行业的监管,也必须与这种系统性相适应。我们现在的情况是,管电价的管不了投资和服务质量,管“市场” 的管不了电价,这种主要监管职能分散于各部门的配置格局,必然且已经导致了部门间的职责重叠,效率低下,形成监管“越位” 与“缺位” 并存的局面,更不用说与引入竞争机制后的电力行业监管任务相适应了。我国的电力监管机构是继续独立,还是内设在哪一相关政府部门,或由哪一相关政府部门管理,仍有继续讨论和演变的空间。但目前这种职能分散、重叠的体制,无论如何是不能再继续下去了。该机构必须集经济性监管职能如价格、投资、服务质量、准入等于一身。

从我国的现实出发,建议在中央政府层面,可暂取“经济部” 模式,亦即在负责政府经济事务(不含宏观经济政策制订)的部门内组建副部级“经济监管署” ,由其全权负责能源及其他公用事业的改革和监管。在地方,可在省发展改革委设副厅级“经济监管局” ,各省的政府定价、 “能监办” 等监管官员,都可作为该经济监管局骨干成员。

附件:竞争性电力市场建设的国际实践

(略)

主要参考文献

[1] 原国家经济贸易委员会电力司(组织编译),英国新电力交易制度 [R].2001.

[2] OFGEM. Review of Electricity Trading Arrangements[EB/OL].(1998-02-28)[2017-05-25]. https://www.ofgem.gov.uk/sites/default/files/docs/1998/02/review-of-electricity-trading-arrangements-background-england-and-wales-28-02_0.pdf.

[3] PJM Interconnection. Virtual Transactions in the PJM Energy Markets[EB/OL].(2015-10-12)[2017-05-25]. http://www.pjm.com/-/media/library/reports-notices/special-reports/20151012-virtual-bid-report.ashx?la=en.

[4] OFGEM. Wholesale Power Market Liquidity: Annual Report 2016[EB/OL].(2016-08-03)[2017-05-25]. https://www.ofgem.gov.uk/system/files/docs/2016/08/wholesale_power_market_liquidity_annual_report_2016.pdf.

[5] OECD /IEA. Competition in electricity markets[EB/OL].(2001-01-01)[2017-05-25]. http://www.oecd-ilibrary.org/energy/competition-in-electricity-markets_9789264192768-en.

[6] Elexon. The Electricity Trading Arrangements- A Beginner's Guide[EB/OL].(2015-11-05)[2017-05-25]. https://www.elexon.co.uk/wp-content/uploads/2015/10/beginners_guide_to_trading_arrangements_v5.0.pdf.

[7] NYISO. Market Participants User's Guide[EB/OL].(2015-12-16)[2017-05-25]. http://www.nyiso.com/public/webdocs/documents/guides/mpug_mnl.pdf.

[8] FERC. 2015 Energy Primer: A Handbook of Energy Market Basics[EB/OL].(2015-11-01)[2017-05-25]. https://www.ferc.gov/market-oversight/guide/energy-primer.pdf.

[9] Konstantin Petrov&Daniel Grote. Market Design, 2009, KEMA Consulting GmbH[EB/OL].(2009-11-02)[2017-05-25]. http://www.leonardo-energy.org/training-module-electricity-market-regulation-session-2.

[10] FERC. Commission Eyes Tariff Reform, Standardized Market Design in Major Drive for Enhanced Competition, Lower Prices[EB/OL].

(2002-03-13)[2017-05-25]. https://ferc.gov/media/news-releases/2002/2002-1/prmarketdesign.pdf.

[11] FERC. Working Paper on Standardized Transmission Service and Wholesale Electric Market Design[EB/OL].(2002-03-15)[2017-05-25]. https://sites.hks.harvard.edu/hepg/Standard_Mkt_dsgn/FERC%20SMD%203-02.PDF.

[12] Independent Market Monitor for PJM. State of the Market Report for PJM [EB/OL].(2017-03-09)[2017-05-25]. http://www.monitoringanalytics.com/reports/PJM_State_of_the_

Market/2016/2016-som-pjm-volume2.pdf.

[13] OECD/IEA, Lessons From Liberalized Electricity Markets[EB/OL].(2005-01-01)[2017-05-25]. http://www.iea.org/publications/freepublications/publication/LessonsNet.pdf.

[14] 刘树杰 , 杨娟 . 电力市场原理与我国电力市场化之路 [J]. 价格理论与实践 , 2016(3):24-28.

[15] 刘树杰 , 杨娟 . 电力批发市场设计的经济学原理 [J]. 中国电力 , 2017(3)