中国储能网讯:2019年10月21日,国家发改委发布《关于深化燃煤发电上网电价形成机制改革的指导意见》【发改价格规〔2019〕1658号】(下称“《指导意见》”)。文件要求,自明年1月1日起,现行燃煤发电标杆上网电价机制将改为“基准价+上下浮动”的市场化价格机制,实施了16年之久的煤电上网标杆电价即将成为历史。

虽然政策表示,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%。但2020年暂不上浮,“确保工商业平均电价只降不升”。电价形成机制换挡后,2020年电价将向何处去?

目前,我国用户侧电度电价主要由发电侧上网电价、输配电价、各类政府附加构成。电改以来,各环节均存在向用电侧的让利。鉴于用电量在工商业生产成本中的重要地位、以及2019年两次工商业电价下降10%的举措来预测,2020年很有可能再次出台降电价保增长的指标。由于上网电价和输配电价合计占比较高,将成为降价任务的主要承担方。下一步的让利空间有多少?又从何而来?对于发电侧来说,是降成本还是降毛利?

输配电降价动力:第二轮成本监审+折旧延长

2016年发改委公布的《省级电网输配电价定价办法(试行)》,以“弥补合理成本与约束激励相结合”为原则,一般三年一周期,实行事前核定,从成本入手,综合考虑成本构成和预期收益以及下一个周期的预期输配电量,反推输配价格,实现了输配环节从购销差价向成本加成的收益模式转变。目前,全国各地均已公布首个监管周期的省级电网输配电价标准,今年以来发改委已经要求开展第二监管周期的测算。

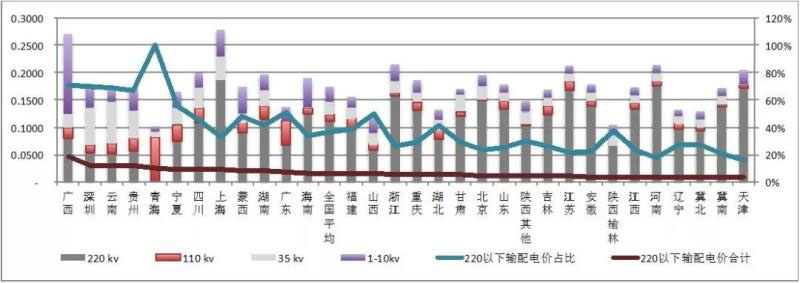

图1 第一监管周期内各省输配电价构成(元/kwh)

从成本构成要素来看,在下一个监管周期,变动成本下降空间较小,主要降本空间可能是剩余贷款规模下降导致的利息下降、折旧年限延长导致的折旧下降两个要素。

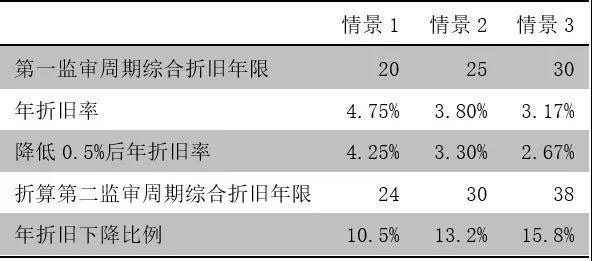

作为资本密集型支出,输配电项目折旧在总成本中占比较高,约为40%-50%,由于一般采用直线法,如果折旧年限不变,则各监审周期间折旧金额均无变化。但是从2019年降价期间,政府已经开始采用了“延长折旧年限,平均折旧率降低0.5个百分点”的临时性措施,在第二个监管周期内,延长折旧年限的规定很可能常态化。

根据现行《输配电定价成本监审办法(试行)》,输配电项目主要资产如输配电线路、变电配电设备等,平均折旧年限15-35年。假设残值率5%,第一成本监审周期综合折旧年限为25年,年折旧率下降0.5%将使得综合折旧年限延长至30年左右,折旧降幅可达13%,以折旧在总成本中占比50%来匡算,则可为总成本下降贡献约7%的额度。

表1 输配电环节折旧下降空间预测

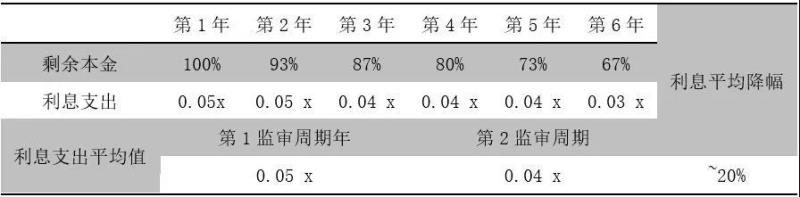

利息支出是输配电项目的第二大支出项目。假设第一成本监审周期起点时剩余还款年限为15年,等额本金方式还款,由于持续偿还本金,报表收缩,相同贷款利率情况下,第二监管周期内利息支出降幅可达20%,由于利息支出在总成本中的占比逐年下降,以20%的成本占比来初步匡算,在总成本下降上可贡献约4%的幅度。

表2 输配电环节利息下降空间预测

因此,如不考虑其他要素,第二监审周期内输配电价有望实现10%左右的下降。

发电侧降价动力:煤炭运输环节竞争+发电侧毛利让渡

发电侧包括了火电、水电、核电、可再生能源等多种电源,考虑到火电占比较高,且为其他电源的定价砝码,以下仅以火电机组测算。预测发电侧电价下降空间,需首先明确上网电价边界。以目前各项因素来看,发电侧2020年降价不会超过10%。

从标杆制度下固定电价向基准+浮动转变后,降价的下限是全口径成本及基本回报要求(发电企业不能长期持续无利可图),降价的名义起点是基准价即原标杆电价,但实际起点是已经参与市场化交易后目前的真实平均结算电价。

从底线来看,以全国火电装机最大的华能国际为例,从利润表折算,2018年度电燃煤成本(不含税)大约为0.25元/kwh,其他如人工、折旧等成本合计约为0.1元/kwh。

图2 华能国际历年成本及毛利构成(元/kwh,不含税)、燃料成本占比(右轴)

对于华能机组在全国管理水平具有一定的代表性,各省煤电机组度电人工、折旧水平可参考华能水平(0.1元/kwh),燃煤到厂价则需因地而异,整体呈现华中、南方较高,三北较低的度电成本趋势。

图3 各省火电度电燃煤成本及其他成本预测(元/kwh,不含税)、根据电煤指数折算7000大卡电煤到厂价格(元/吨,右轴),假设度电供电煤耗300g/kwh

上述成本未包括利息、股息等资本性支出,如假设综合融资成本为燃煤及其他成本总额的6%,则全国火电机组成本底线平均上涨0.18元/kwh,与当前标杆电价相比平均仍有0.06元/kwh的剩余利润空间。

扣除不具有代表性的海南、上海、云南、四川、青海以外,电力需求旺盛的广东、湖南、煤炭资源丰富的陕西、山西、蒙东、河北北部标杆电价具有较超过全国平均值以上的下调空间,相比,电价较低的新疆、宁夏、甘肃等地和煤电到厂价较高的江西、广西、安徽等地在现有格局中电价下降空间所剩无几。

从实际交易情况来看,根据中电联统计,2019年1季度,大型发电集团煤电机组上网电量6017亿kwh,其中市场交易电量2553亿kwh,电量市场化率为42.4%,整体平均结算电价为0.3406元/kwh,较标杆电价下降5%和2分/kwh。

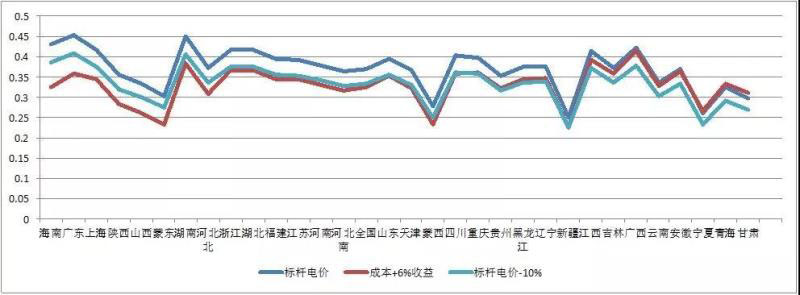

图4 各省现行火电标杆电价、标杆电价下降10%后电价与成本+合理收益差价(元/kwh,不含税)

由于各地火电生存条件悬殊加之已经存在的交易让利,预计2020年以后电源侧不会出现一刀切的普降,而需因地制宜合理确定降幅和驱动因素。

浩吉铁路的通车可能从降低电煤运输成本的角度突破,搅动中东南部地区发电成本。

2016年煤炭行业供给侧改革以来,全国的煤炭生产重心逐步向“三西”地区集中,占全国煤炭总产量的70%以上。目前“三西”地区的煤炭主要通过北方三大运煤通道大秦线、朔黄线、蒙冀线运输到北方港口下水,再通过“海江联运”方式供应中东南部地区。

“海江联运”的运输方式运输成本高、时间周期长、易受极端天气影响,使得广西、江西、湖南、湖北成为全国电煤到厂价最高的省份。

浩吉铁路起于内蒙古浩勒报吉站,途经内蒙、陕西、山西、河南、湖北、湖南,止于江西吉安站,2019年9月28日开通运营,全长1817公里,规划设计输送能力为2亿吨/年,将有效降低无效运输成本,对陕煤外销、“两湖一江”地区电煤到厂价下降、采购效率提升等方面将产生重要影响。

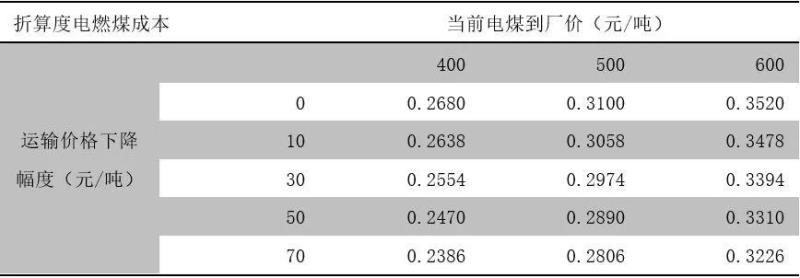

从目前各方测算来看,浩吉铁路通车将使得湖北、湖南地区煤电到厂价降低30-50元/吨,折算度电成本有望下降1分/kwh;江西地区虽然是浩吉铁路重点,但由于运距较远,短期陆路运输成本与海江联运差异并不显著;同时,陆上运煤通道的贯通,将会对原有海江联运提供商造成冲击,部分成本较高的主体将会被市场挤出,运输环节的竞争加剧,有望推动沿海电厂分得运费下降带来的好处,而出现10-30元/吨的费用节省,折算度电成本可下降0.5分/kwh。

表3 运输环节价格下降有望带动度电成本(燃煤+其他)下降0.5-1分/kwh

因此,与输配环节不同,发电侧省份差异较大。部分西部省份电价较低,接近或低于成本+基本收益水平,而且运输结构和电煤供求方面也没有本质变化,未来持续降价空间不大,如果存在上网电价下降的压力,预计主要通过发电企业自身让渡毛利空间方可实现;相比,浩吉铁路的通车将通过运输环节让利带动两湖和沿海地区发电侧上网成本下降,平均存在0.05-1分/kwh的空间。

总结建议

《指导意见》的出台,标志着煤电上网标杆电价时代的终结,结合近年来风电项目加速去补贴、平价上网等政策,电力交易市场化进程势不可挡,未来不同电源将在相同的平台上比拼是大势所趋,降低度电发电成本和系统成本是风电投资商的第一要务。

鉴于当前经济形势,短期政策定会继续实施“降电价、保增长”的政策,2020-2021预计发电侧、输配电侧都会继续让利,对于输配电侧来说成本下降空间可能主要来自于报表收缩下的利息费用下降以及折旧期限延长带来的时间换空间;而对于发电侧来说,省份差异巨大,浩吉铁路通车可能通过降低无效运输成本贡献部分下降空间,投资人应关注各地主力电源报价策略及电价变化趋势,合理预期中长期电价,寻找电价安全性较高的省份进行新项目开发。