近日,据印尼统计局公布数据显示,印尼11月镍矿石出口量为270万吨,较之去年11月的153万吨,同比增长76%,数据亦显示,今年前11个月,印尼出口镍矿石2,934万吨,价值9.7838亿美元。

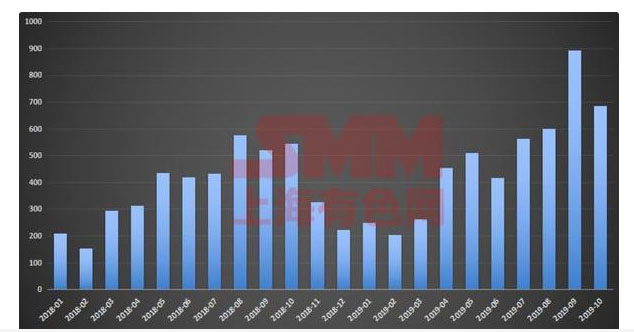

随着印尼镍矿禁令的临近,越来越多的企业开始努力备货,也促使印尼当地矿商将矿石运出印尼,争取在禁止日期前完成配额出口量。单比禁矿法案实锤后的九月份,据SMM数据显示,中国镍矿9月进口量892.1万吨,较8月份增加292.7万吨,环比增加48.84%。其中,来自印尼进口量达331.2万吨,环比增加160.7万吨,增幅达94.26%。

(中国镍矿分月进口量)

《禁矿法案》:源起于印尼的“经济雄心”

今年七月初,一则印尼即将禁矿的传闻逐渐被市场所悉知,伴随的是持续飙升的镍价和企业大幅的备货操作,这项原本定于2022年停止镍原矿石的政策终究在9月初被印尼能矿部用《能源和矿产资源管理部2018年第25号法令第二修正案》给实锤:“从2020年1月1日开始印尼所有品位的镍矿彻底禁止出口。”至此,关于印尼究竟会不会提前禁矿的争论终于平息,但是世界各地的镍加工商对于镍矿紧缺的担忧却越发加剧。

(《关于能源和矿产资源部2018年第25号条例关于矿产和煤炭开采的规定的第二修正案》扉页)

印尼是世界红土镍矿资源最丰富的国家之一,拥有5%以上的世界红土镍矿储量,同时印尼也是全球最大镍矿石出口国。在禁矿令出台之前,印尼每年可以生产50万吨以上的镍矿,是当时的全球第一大镍矿生产国。但是随着资源不断的开采,印尼政府开始希望把印尼的定位从单纯的资源出口国改为其矿产资源的加工者。印尼投资协调委员会主席巴赫利尔曾表示:“不管喜欢与否,我们必须开发冶炼厂,而且我们已经在包括苏拉威西岛东南部,莫洛瓦利(Morowali)在内的某些地方建立了冶炼厂。下游产业将为我们的国家带来巨大的附加值。”

印尼对于此项政策十分重视,哪怕各国反对,印尼政府仍然表示将继续实行。11月底,欧盟就印尼限制镍和其他原材料出口行为向世界贸易组织(WTO)提出投诉。欧洲贸易专员塞西莉亚·马尔姆斯特罗姆(Cecilia Malmstrom)认为,印尼采取的措施危及欧盟钢铁行业的进一步工作。对此,印尼总统Joko Widodo则回应,印尼不会因为害怕被其他国家起诉或抗议而紧张。“为了我们的国家利益,哪怕我们面对其他国家的抗议,我们都将面对。欧洲人起诉我们,我们将准备好律师,从而赢得诉讼。我们希望出口成品,目前镍已经开始工业化,我们将限制镍原料的出口,我们希望这种原材料能增加价值。”

东方不亮西方亮:来自菲律宾的“橄榄枝”

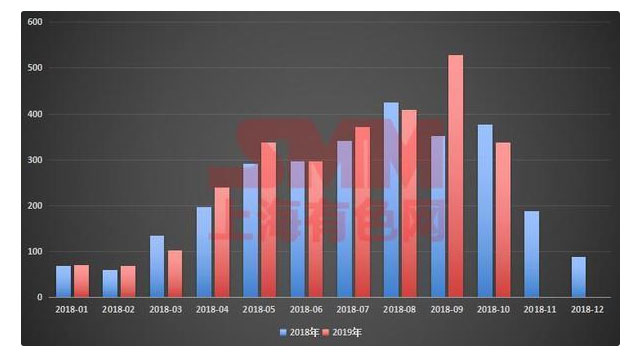

今年11月,菲律宾第二大镍矿供应商Global Ferronickel和中企签订了100万湿吨镍矿的供应协议,其中一半为低品位镍矿,一半为中高等镍矿,预计将于明年4月起陆续发往中国市场。此外,澳大利亚矿业巨头必和必拓也有意扩大对中国市场的镍矿供应。

在印尼宣布禁矿后,各地企业纷纷开始寻找替代镍矿供应地,作为除印尼之外中国另一个镍矿进口国的菲律宾逢时的主动抛出橄榄枝。作为仅次于印度尼西亚的全球第二大镍矿生产国,菲律宾一直渴望利用印尼明年的出口禁令所提供的机会,来增加其在中国对电动汽车行业不断增长的镍需求中所占的份额。菲律宾镍业协会PNIA预计明年镍产量将进一步提高以弥补由于印尼禁止出口造成的潜在供应短缺。贸易数据显示,今年1-8个月,菲律宾对中国的镍矿进口量同比增长19%,达到2230万吨。

(中国从菲律宾分月镍矿进口量)

菲律宾镍矿商也表示将利用印尼禁矿契机开发新矿并提高产量,菲律宾镍矿商Marcventures Holdings表示,菲律宾镍矿生产商试图利用印度尼西亚对原材料出口的禁令,计划在2021年前开发新矿并投入商业运营。按照Marcventures总裁Isidro Alcantara的说法,这家中型矿业公司正在寻求在菲律宾卡拉加镍矿区Surigao del Sur省的活跃矿山附近开发BrightGreen矿业。Alcantara表示,“我们将在明年开发它,可能需要一年才能完成。” 据预计,菲律宾镍矿开采商可能会在明年4月开始新的采矿季节时提高其矿石产量。

禁矿来临原料短缺困局如何解?

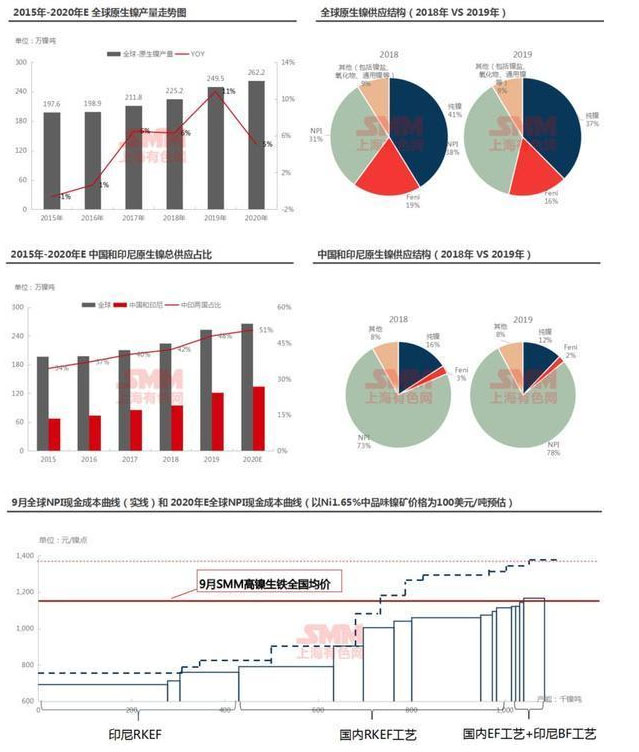

从全球原生镍的供应格局来看,2019年全球原生镍产量为249万镍吨,同比增11%,增量来自中国和印尼的NPI。预计2020年全球原生镍产量增长至262万镍吨,受中国NPI大幅减产影响,产量增速下滑。全球原生镍供应结构中,二级镍在NPI的带动下占比继续上升,一级镍占比下降。中国和印尼两国原生镍供应将占全球供应的50%,主要为NPI。预计2020年镍矿涨价将导致国内NPI生产成本超过1300元/镍点。

截止2019年底,国内镍矿库存能够积累多少?SMM预计,截止2019年底,国内镍矿库存预计积累至12万镍吨。2020年,中国是否缺红土镍矿?2020年,假设中国NPI现有产能不减产,以2019年8月开工率计算,全年的红土镍矿需求为63万镍吨。显然,红土镍矿供应出现缺口,中国NPI面临减产风险。

2019年中国NPI产量增长至58万镍吨,高利润及环保影响的消退,叠加新增产能释放的增量,同比增速达28%。2020年,印尼禁矿生效之后,中国NPI陷入原料短缺的困境,以全年所能供应的红土镍矿数量预计,中国NPI产量大幅下滑至51万镍吨。印尼禁止镍矿出口后中国NPI产量转为负增长。

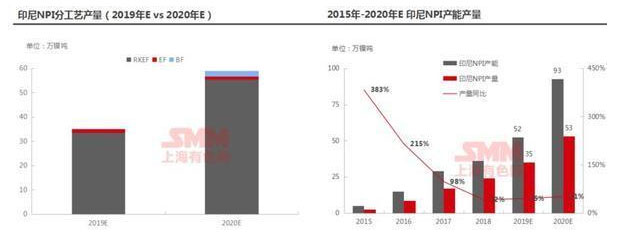

印尼目前在建项目或拟建项目众多,但除青山和德龙外,具体投产时间不明朗。2020年,主要增量来自印尼青山和印尼德龙,预计青山morowali地区2020年底前投产完剩余的12条线,morowali总的产线达到40条;Wedabay地区计划2019年四季度投产2条线,2020年投产完剩余的10条线,总的产线达到12条。印尼德龙二期项目共35条线,预计2020年将投产其中的12条线。

2020年印尼NPI新增产能主要来自青山和德龙。 2019年印尼产量增量主要来自:印尼德龙预计从2018年4万吨镍增长至8-8.5万吨镍,印尼青山从16万吨镍增长至22~23万吨镍,金川从无产出到2~3万吨镍;印尼高炉项目由于焦炭价格高企,目前全部停产。2020年,印尼NPI产量迎来爆发式增长,预计总量增至53万镍吨,主要增量由印尼青山和德龙供应;另外,镍价若持续高位,停产的高炉项目有望复产。2020年印尼NPI产量将持续大增预计增加51%。

2020年,中国NPI由于印尼禁矿影响大幅减产,但印尼项目建设进度加快,印尼NPI的增量弥补中国的减量,总量维持增长,但增速下滑至10%。2020年,印尼NPI产量首次超越中国,成为NPI第一大生产国,NPI产业向印尼转移的大趋势将延续。2020年印尼NPI产量首次超越中国,NPI产业继续向印尼转移。

2019年全球Feni产量小幅下降,主要因缅甸达贡山项目于一季度检修,另外新喀里多尼亚的Koniambo泄漏减产。2020年这两个项目生产恢复,此外淡水河谷OncaPuma镍矿项目计划重启,预计相对应的Feni项目产能利用率将有所提高,全球Feni产量增加。2020年NPI的增速下滑或驱动不锈钢厂重新增加Feni的使用量,预计Feni进口量增加。2019年全球Feni产量小幅下降,2020年NPI供应增速下滑或驱动不锈钢厂重新增加Feni的使用量。

2019年国内部分硫酸镍企业转产一级镍,国内产量同比去年增加。但因硫化矿资源稀缺,一级镍产量增幅有限,预计2020年产量平稳。全球来看,高镍价刺激停产产能复产,SavannahNorth项目和BlackSwan项目已计划于2020年复产,或带来一级镍产量的增加,但同时BHP计划于2020年二季度投产硫酸镍并减少一级镍的产量。SMM预计2020年全球一级镍产量同样平稳。硫化矿重启成本高且时间周期长,未来2年内一级镍产量平稳。

硫酸镍硫酸镍产能扩张建设周期短,特别是用镍豆溶解的硫酸镍产能建设周期仅约3个月,故对硫酸镍行业而言,谈论“产能”意义不大。海外硫酸镍主流原料为镍豆/粉,仅住友金属和Norlisk使用原生料生产,2020年BHP计划于二季度投产年产能10万实物吨硫酸镍,预计产量为1.2万镍吨。2020年国内原生料生产的硫酸镍产量维持增长,但增速放缓,因原生料——中间品增量有限,更多的增量来自于镍豆/镍粉溶解产线。中国硫酸镍供应维持增长,但增速下滑。

SMM认为,2020年印尼禁止红土镍矿出口,将导致中国镍生铁原料短缺,面临大幅减产,但印尼镍生铁项目建设进度加快,能够弥补中国的减量,全球镍生铁产量维持增长。高镍价或刺激一级镍产能复产,但BHP计划于2020年二季度投产硫酸镍并减少一级镍的产量,2020年一级镍产量平稳。2020年原生镍消费增量主要来自不锈钢、新能源电池等。印尼和中国不锈钢诸多新产能投放,产量增速维持在较高水平,对一级镍的消费维持增长;2020年高镍电池发展加快,对原生镍消费较2019年增3万镍吨至9万镍吨。 2020年一级镍需求回升,一方面NPI供应增量不及需求增量,不锈钢厂重新增加一级镍的使用占比;另一方面湿法冶炼中间品项目在印尼投资渐露头角,但2020年能看到的增量有限,新能源行业对一级镍的消费继续增加。 中性预期,2020年全球原生镍供应缺口较2019扩大,配合低库存,预计镍价重心上移。供应端关注中印镍生铁项目减产和投产的实际情况,需求端关注不锈钢的实际需求增长,以及纯镍隐性库存的流出。