晓宇写过一篇文章《动力电池功能辅件》,这里涉及到一个问题,电池盖板的生意,从整体的信息切入主要从韩国的SHINHEUNG SEC来看,国内的公司信息也比较少,调研的内容可能差异比较大。

了解这个事情,主要是分析和评估电芯层面从小尺寸电芯到较大尺寸电芯在成本上的差异性。

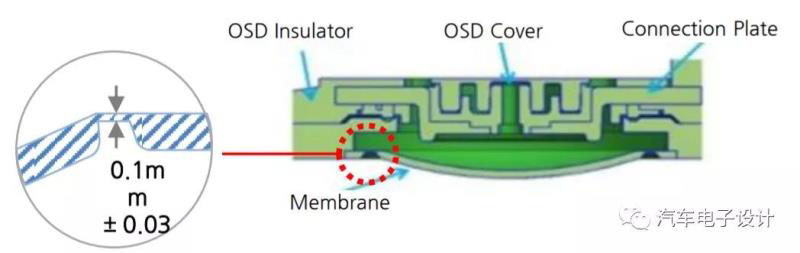

如果去除工艺层面,把叠片方壳的方式和叠片软包对比在一起,就是电芯尺寸的差异,在高度相似条件下,软包的长度和厚度和方壳的宽度和厚度做比拟,方壳的端板和上下绝缘片对应软包的铝塑膜+绝缘胶带

在这个层面,基于同等的80Ah电芯,这两个结构层面的成本对比和相对固定的Jelly Roll的成本差异,可能是两条技术路线成本差异在电芯层面比较大的成本差异

备注:由于评估路径成本的差异比较困难,实际上还是需要从多元的数据层面来分析

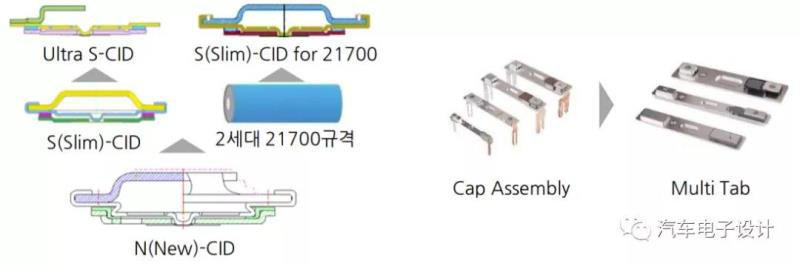

这家韩国公司主要背靠三星SDI,主要产品以圆柱电芯的CID和方壳电芯的顶盖板总成

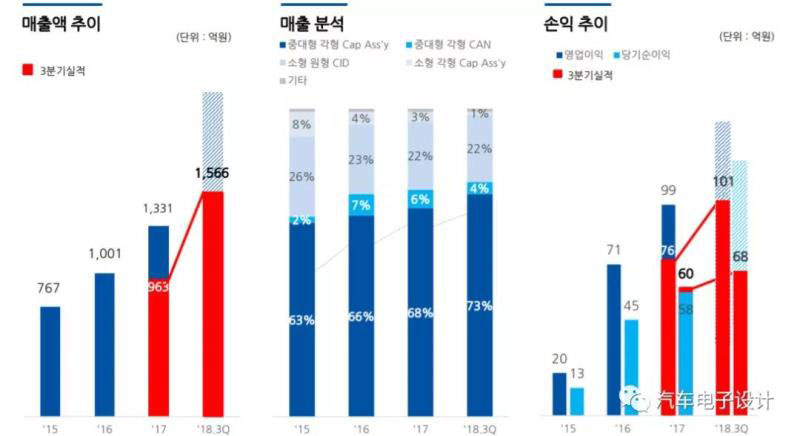

有一个很有意思的地方在于,这家公司跟着SDI全球建产能,但是主要的收入大额的都是依靠方形顶盖板实现的,从63%增加到73%。

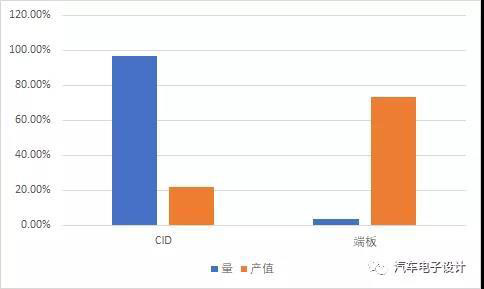

CID的月度产能为1.35亿只,端板的月度产能为488万只

和这个数据反着来的是,端板占比73.08%,CID占比21.71%

这就形成了这样的一个局面,如下图所示:

SDI的产品矩阵里面,动力这块给大众和宝马供应的BEV电芯、PHEV电芯+储能产品ESS(根据这家公司的报表,2018年Q3的数量是59.36%对40.64%),数量虽然不多,但是确实是很贵的,根据之前三星的介绍材料,1.7美金一个电芯。

因为方壳电芯几乎所有的安全设计都在这个上面,在降本的路径上,SDI要比CATL的慢。后者采取加厚,把2颗和3颗的电芯在内部进行并联而改进之前的端板设计。成本势必要有优势

而传统的圆柱电芯对于SDI而言,总量很大,而且没有特殊的安全设计,这个思路其实和松下一样,跑量来走,在模组层面由Lucid、捷豹来自己弄,所以目前SDI未来的低成本方案估计还是以圆柱为主的。

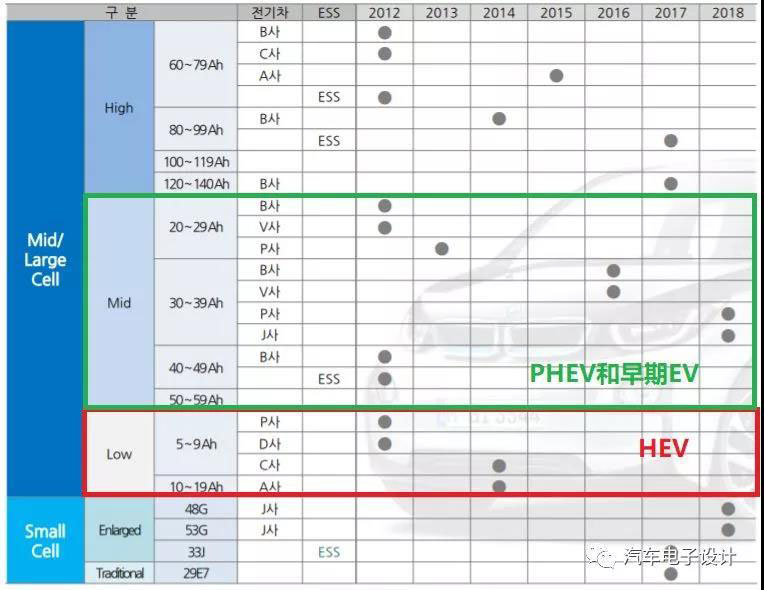

下面这张图,是SHINHEUNG SEC收集的,整个电池保护装置的情况,我们也可以看到方壳电芯,这个安全设计其实涵盖从5Ah-140Ah整个方壳的应用范围,每个Ah对应的价格随着电池容量的下降给摊下去了。

小结:

大尺寸方壳电芯主要带来的成本节约来自两方面,一方面是BOM上的端盖的成本,一方面是制造单产线的产出能力大了几倍。

不过为什么SDI不在这个层面降本,可能的原因还是电芯的安全设计,可能最大的这部分就是这个东西,一旦往较低成本方向走,安全特性的一致性可能受影响。有时候成本优势和安全方面不可能完全照顾到,这里有个折衷。