2019年欧洲的新能源汽车达到了56.42万台,在2018年40.7万台的基础上增长了38.9%,欧洲的电动汽车在2020年一开年就表现得很强劲。但是我们应该看到,特斯拉Model3在欧洲的量为9.524万台,这占到了增量的60%,如果去掉Model3这台车,增速就降为15%了。

2020年欧洲开年趋势

一、欧洲新能源汽车主要市场的变化

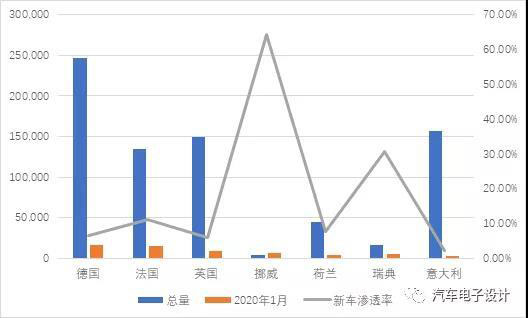

2020年1月的增幅最大的是法国,能看出来法国车企需要降低碳排的决心。而荷兰经历了一波冲量消费以后进入一个低谷期,挪威、英国、瑞典和意大利这些国家环比持平,同比还是有很大的增幅。由于季节性因素,欧洲的电动汽车冬季购买量不算大,这次整体的情况预示着欧洲这波量能的增长还是切实存在物质基础的,不像荷兰这样由于VAT增值税变化刺激出来的。

图1 欧洲的主要电动汽车市场的1月份表现

而从渗透率的角度来看,今年市场最大的增量在于法国和德国市场,这两个国家既存在低渗透率的情况,政府和车企都有意愿提升电动汽车的销量。在挪威、瑞典和荷兰这样的小市场,电动汽车市占率的达到拐点进入普及期,随着政府补助退坡优惠措施,整体的渗透率还是维持在相对稳定的状态,电动汽车的普及还是一个拉锯的过程。

图2 新能源汽车在各国的新车渗透率

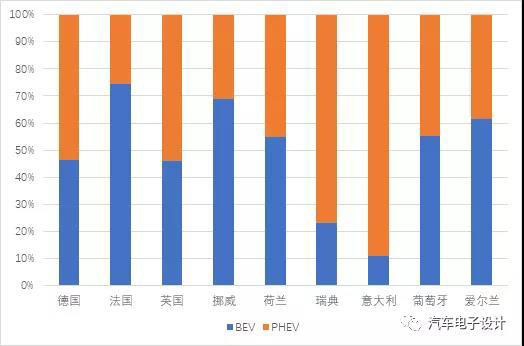

在选择的种类来看,法国、挪威和荷兰,依靠税收和补贴BEV的总体情况渗透率还可以,德国和英国也是在调整补贴以后BEV的渗透率快速上升,而意大利、瑞典等地还是以PHEV为主。

图3 欧洲各国1月份的BEV和PHEV的比例情况

二、法国电动汽车渗透率的飙升

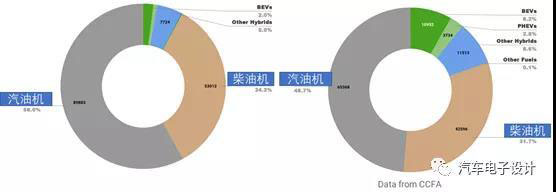

法国是世界第八大汽车市场,2020年1月电动汽车渗透率达到11%,相应的柴油车和汽油车的销量同比下降了约25%。法国的两家企业,雷诺 Zoe 交付了5,331辆,标志雪铁龙集团的e-208交付了2,537辆(约占标致208总销量的27%),所以我们可以看到车企的能力还是很强的,可以把本土市场份额从去年1月的2.7%跃升至11%。这里也可以看到,这一轮的车企是存在一定的强制性,车企通过优惠的定价(这里不代表不赔钱,也是不让政府通过碳排把钱罚走)在供给侧吸引消费者买入纯电动汽车。随着市场规模的提升,各个车企能提供的入门级别的纯电动汽车会越来越实惠。如下图所示,BEV在法国的渗透率从2%升为8.2%,PHEV和混合动力合计也达到了11.4%,整体的规模还是在不断提升的。备注:整个市场规模有一定的下降也是不争的事实,汽油机+柴油机一共从之前的14.2万下降到了10.7万台,没利润的车就砍掉不卖了。

图4 法国的乘用车消费比例

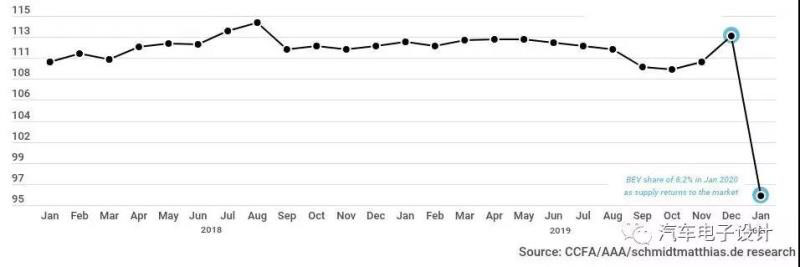

所以实现碳排的方式,其实对于消费来说未必是价格下降,而是对应的产品价格在上涨。在碳排的指导下,意味着市场的参与者的利益需要在短期和长期进行折中,大家需要适应这个事。

图5 法国的乘用车排放概览

欧洲2019年市场回顾

一、欧洲新能源汽车市场的增长

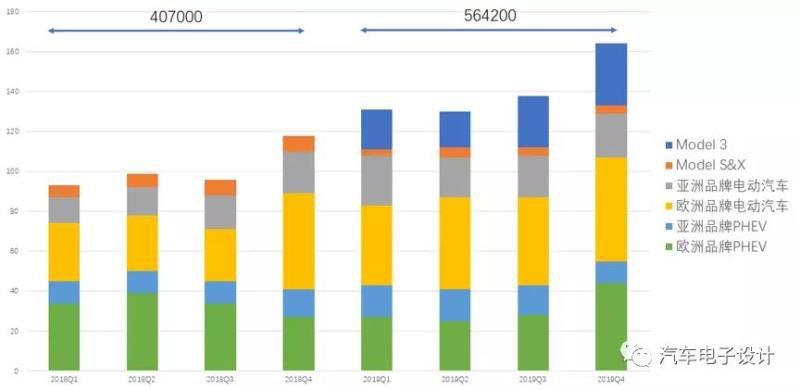

从下图来看,从2018年每个季度不到10万台,2019年每个季度都在13万台以上,而冲刺的2019年Q4更是达到了接近16.4万台。如果分不同品牌的PHEV、BEV,特斯拉的Model 3能单独拉出一个品类来,2019年在欧洲的销量为95247台,市场占有率为17%。2019年我们看到了欧洲车企在本土市场的发力,在PHEV和BEV方面还是做出了相当多的努力,但是整体的增长情况并不是特别如意。

图6 欧洲电动汽车分季度的增长

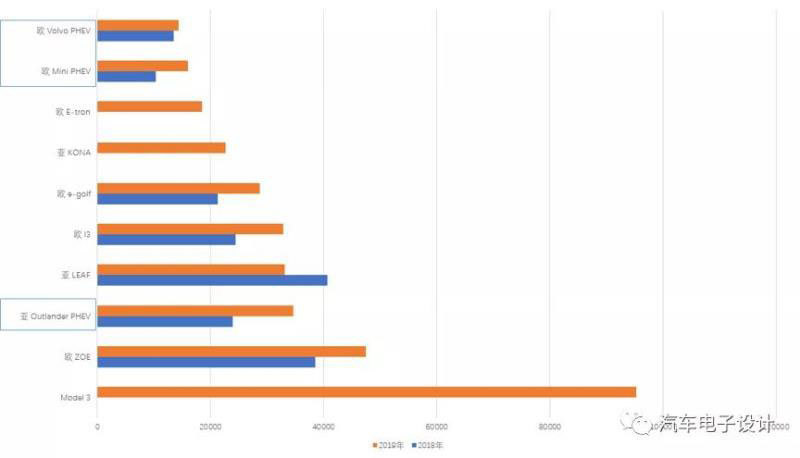

欧洲前10名的新能源汽车如下所示,2018年名列前茅的LEAF是唯一退步的车型。与2018年相比,销量进前10的只有3款PHEV,2019年最大的变化是爆款车型全部集中在纯电动车型上,奥迪的E-tron、现代的KONA表现都不错,而Model 3这样的爆款车型直接拉开了很大一段距离。当然特斯拉在欧洲Model S和Model X的销售还是存在下降的,2018年的将近3万台,随着Model 3的替代效应下降了45%左右约为1.6万台。在WLTP工况切换过程中准备不够充分的PHEV的销量也有一定的损失。

图7 2019年欧洲畅销新能源车型和2018年的比较

二、按国家分市场来看

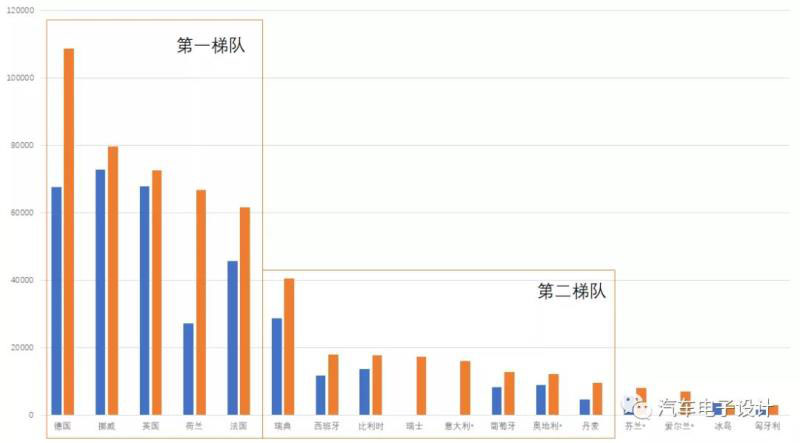

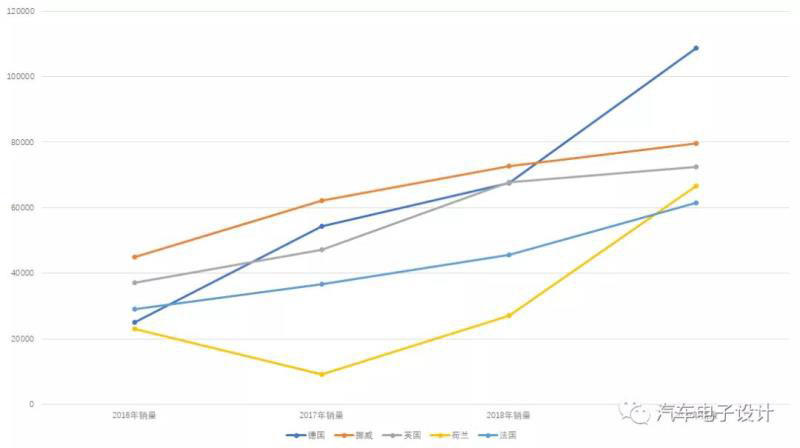

目前欧洲的新能源汽车市场已经分成了第一梯队和第二梯队,还有一些没有政策鼓励的汽车市场。第一梯队里面,包含德国、挪威、法国、荷兰和英国,特别是德国和荷兰,在去年的增长很迅速;2019年德国的新能源汽车市场达到了108,629台,增长了61%,目前德国成为目前欧洲最大的电动汽车市场,荷兰则增长了146%,达到了6.66万台。

图8 欧洲新能源汽车市场分国家的销售情况

这五个国家,主要分为两类:第一类挪威和荷兰主要以购置税、保有税、增值税等税收减免政策为主,针对BEV和PHEV提供不同程度的减免额度。第二类德国、英国和法国,采取的政策主要有税收减免和购车补贴两部分。

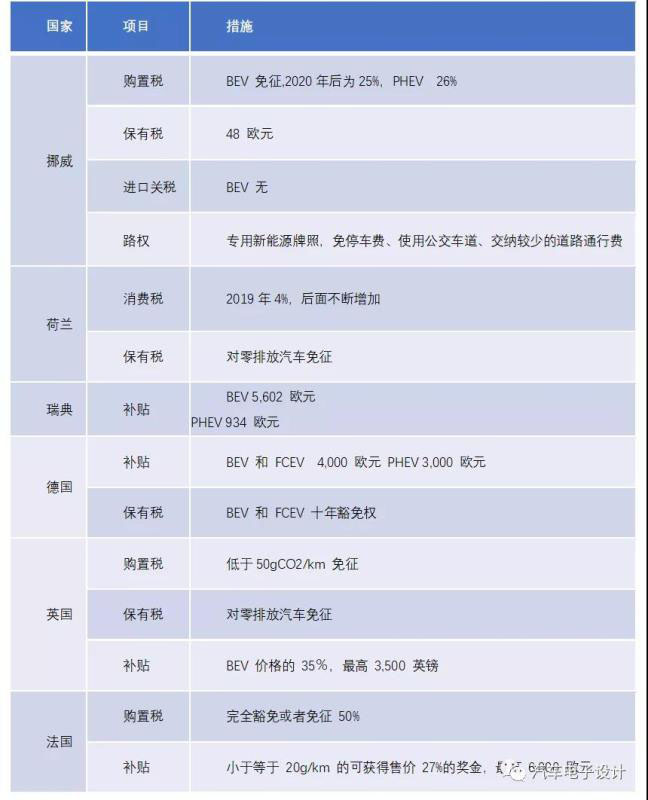

具体的措施如下表所示,很多的措施在2020年到期,会有一波赶车的行情。这里其实也可以理解为消费为导向的市场和英国、法国和德国有汽车工业的国家采取的培育措施会更长一些,比如德国就延长了电动汽车的补贴,这里不少的钱是车企自己出的。

表1 欧洲主要的新能源汽车销售国家的政策

所以从长期来看,2020年之后随着几个大的汽车市场的会持续增长,在西班牙、意大利这些国家A00级别的纯电动小车也会逐步拉出一条曲线来,到底如何还是要政府层面予以一定的支持。

图9 主要的五个国家的新能源汽车销售量

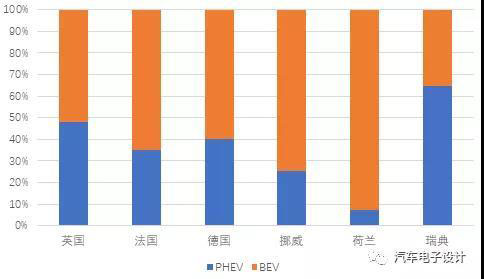

由于电池成本、鼓励政策等原因,我们看到从2019年开始,PHEV比之BEV在有优惠的市场条件下,开始处于下风,特别是荷兰随着充电基础设施的完善和电动汽车续航里程的提升,国土面积较小的国家在纯电化的比例非常深。

图10 主要的欧洲国家的PHEV和BEV的销售比例

在12月的市场里面,中国的电动车也在欧洲开始卖了。名爵的EZS在荷兰销售了967台,这是东边不亮西边亮了。