2019年12月20日,山东能源监督办发布了12月的辅助服务完成情况,全年的运行数据已经发布完毕。

2019年,山东省先后两次修订了辅助服务市场化规则,主要是对调峰及调频限价进行了调整。究竟运行的如何,从一些微观数据上试分析一下吧。

先谈政策。山东的目前辅助服务政策,是保障可再生能源尽量全额消纳,保障核电的消纳的前提下,通过火电提供辅助服务来保障电网的运行。按目前的政策,用户不分摊辅助服务费用。外电入鲁的电量,规则上虽然规定应该参加辅助服务的提供和分摊,实际上,是基本不提供服务,且从不参与辅助服务的费用分摊。

当然,外电的辅助服务是否应该分摊的问题,也是存在一定的争论的。从送端省考虑,送端的电厂已经承担了本省的辅助服务义务和费用,到了受端省再承担一次费用和提供义务,很委屈。从受端省考虑,外电送入的电量,从受端省拿走了电费,却不履行大家都提供的服务并分摊费用,对受端侧的辅助服务提供者,也欠公平。

这个问题,并非山东一家。在跨省送电的辅助服务公平负担问题上,其实不是个孤独的例子,也是一个尚未破解的“悬案”。

再看各种电源提供的电能比例和分摊费用情况。

2019年山东省的总用电量是5066.81亿千瓦时,各类电源发电量分别主要见下:

表一 2019年山东各类电源发电量表

上表当中,各类电源发电量少于总用电量约为700.65亿千瓦时,主要是未进入统计的地方电厂和低于10千伏的分布式光伏发电量。因这部分电量不参与辅助服务的分摊和提供服务,就不去探讨了,其实,这一部分电量,也是享受到了辅助服务的。

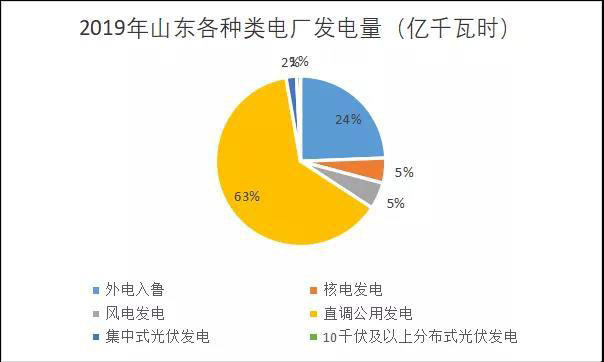

图一 2019年山东各类电厂发电量比例图

由上图可知,山东去年的外电入鲁已占到全省电量的24%,但并不分摊任何辅助服务的费用。辅助服务的主要提供者:公用火电,发电量占比还剩 63%。

再看一下参与分摊费用的核电和风电及集中式光伏(以下合并统计为可再生能源)的辅助服务费用支出情况:

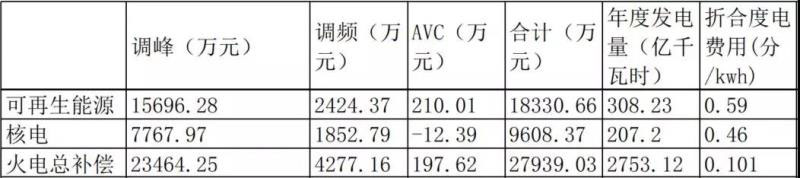

表二 2019年火电辅助服务总收益来源及负担表

2019年可再生能源总发电量308.23亿千瓦时,共分摊费用1.833亿元,折合度电费用0.59分/kwh。

2019年核电总发电量207.20亿千瓦时,共分摊费用0.9608亿元,折合度电费用0.46分/kwh。

2019年火电总发电量2753.12亿千瓦时,共获得净补偿2.7939亿元,折合度电费用0.101分/kwh。

补偿的单位价格与各类电源的上网标杆电价相比,补偿费用基本上可以忽略不计了。

算了一下2019年核电的年度利用小时数:8288小时,这是一个让火电望尘莫及的数据。

再看一下统调公用火电厂的辅助服务补偿来源情况:

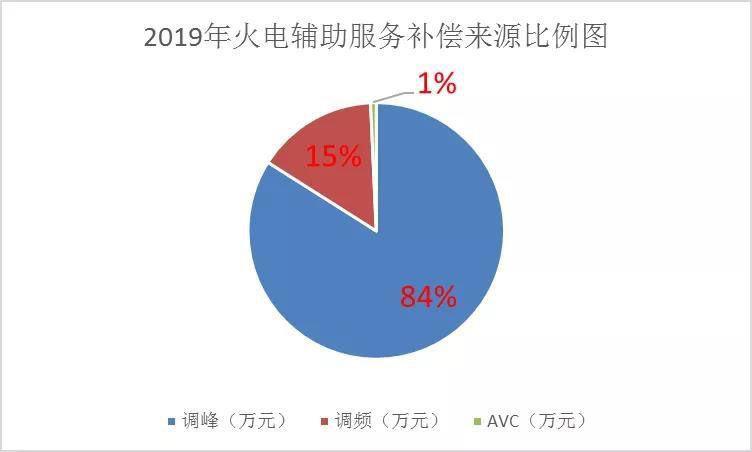

图二 2019年火电辅助服务收益来源比例图

调峰收入占了总收益的84%,调峰收入占了辅助服务收入的绝大多数,这也就决定了山东各火电集团的获利策略。

表三 山东区域各集团辅助服务总收益对比表

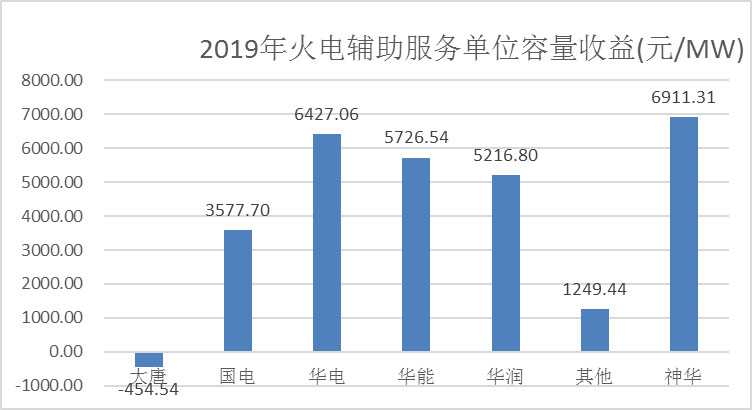

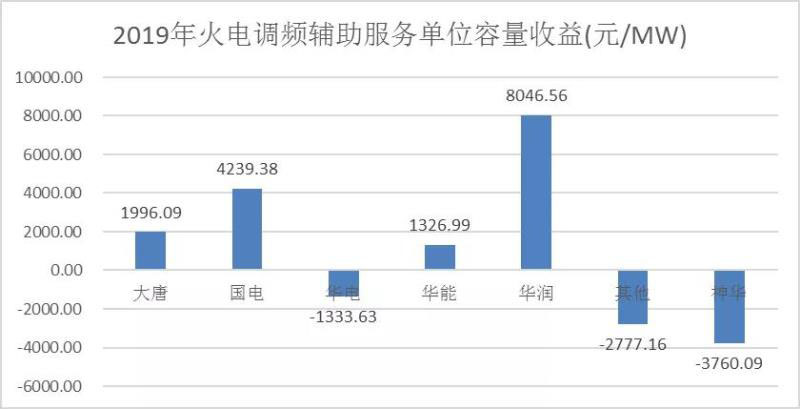

图三 山东区域各集团辅助服务单位容量收益对比图

为了分析不同容量各集团的的收益情况,采用单位容量收益进行排名,第一名为神华集团(并入国家能源),最后一名为大唐集团。

表四 山东区域各集团调频辅助服务总收益对比表

图四 山东区域各集团调频辅助服务单位容量收益对比图

再看调频净收入排名情况,第一名是华润集团,最后一名成了神华集团。而在总净收入里最后一名大唐集团的收益排名,升到了第三名。

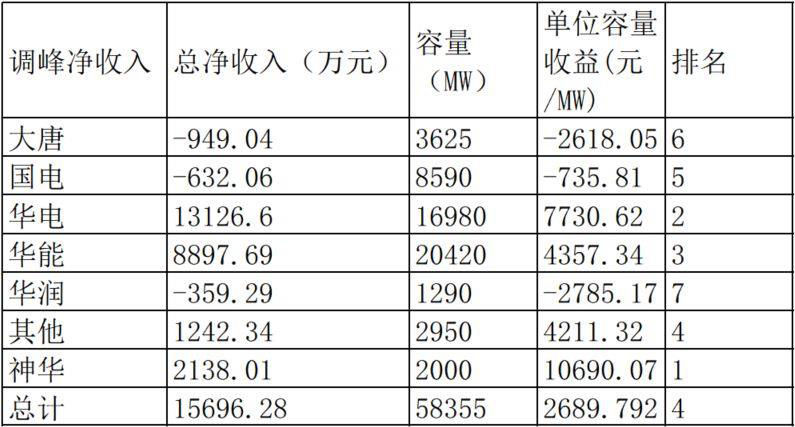

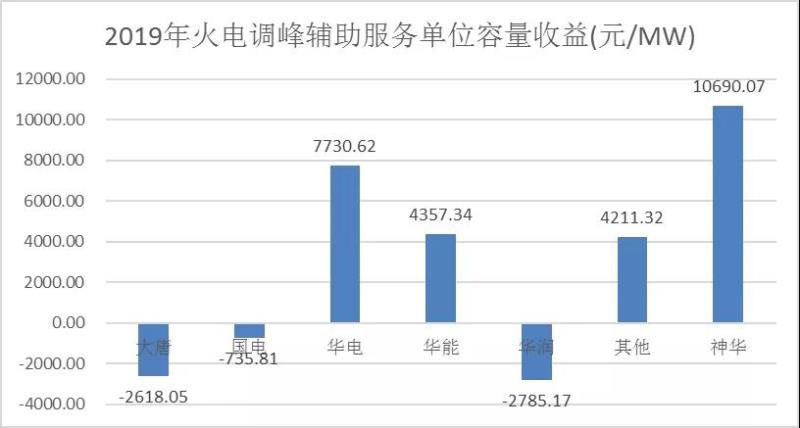

表五 山东区域各集团调峰辅助服务总收益对比表

图五 山东区域各集团调峰辅助服务单位容量收益对比图

看调峰净收入排名情况,第一名是神华集团,最后一名成了华润集团。从对比上看,押注于调峰市场的神华集团,是成绩最好的选手。

山东目前的辅助服务政策中,对调峰机组是相对厚爱的。这是为了解决山东省缺乏优质调峰资源,可再生能源和核电不参与调峰,调峰困难的问题日益严重而导致的一个政策。

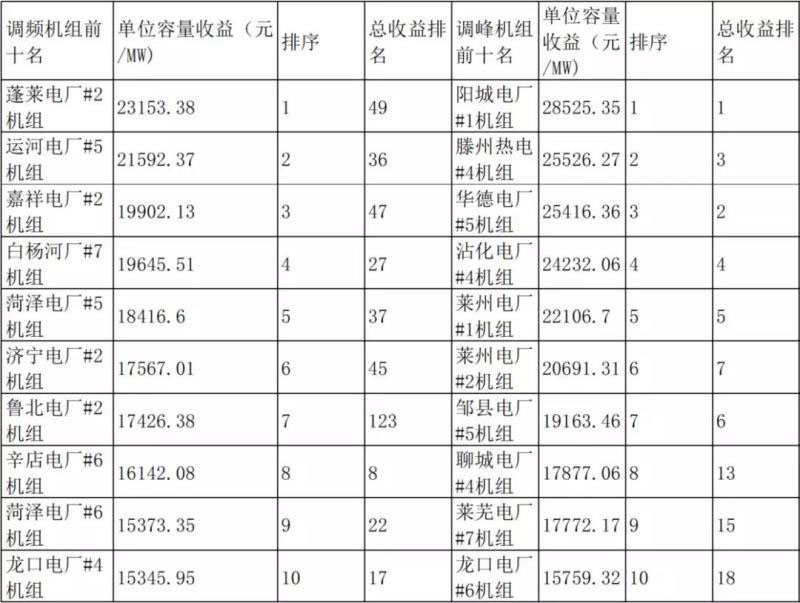

选择多调峰,收益高于选择调频,还有一个证明,对全网157台火电机组分别进行调频单位收益、 调峰单位收益和总的单位收益的排名,从排名上看,辅助单位收益最高的七台机组,与调峰机组的排序,基本一致,而调频收益最高的十台机组,最好的总收益排名,仅列第八位。

表六 山东调峰、调频收益前十名机组在总收益的排名表

啰啰嗦嗦的罗列了这么多数据,罗列的笔者自己都晕了。对着数据,探讨山东省2019年的辅助服务市场运行情况,说三点看法,不当之处 ,诸君评说吧。

一是外电占比逐年增大,但不参与辅助服务的提供和分摊,对山东省内的辅助服务市场运行,影响将越来越大。

二是调频和AVC辅助服务的占比偏低问题。为了电网安全稳定运行做出贡献的辅助服务,不仅是调峰服务的作用,也有调频服务和调压服务的贡献。

三是辅助服务的收益和分摊的合理性问题。无论从核电和可再生能源的度电分摊费用和上网电价的比例看,还是从提供服务的统调机组净收入与上网电价的比例看,似乎,利益还有进一步合理调整的空间。