1、三连降!原因何在?谁更受伤?

从2017年到2019年,国内车市经历了前所未有的三连降,高歌猛进的增长时代暂时宣告结束,中国汽车市场已经进入了存量时代。区域经济发展水平的不平衡,也带来了汽车消费结构的不平衡,市场未来还是会继续增长的,只不过增长将以分化的形式展开,表现为区域的分化、品牌的分化,以及车型级别的分化。草蛇灰线,伏脉千里,盘点2019年的车市将为我们判断未来的市场走势有所启发。

本期产业透视为您带来的是“2019车市年度报告”的第一篇,重点聚焦市场基本面、区域消费动向、品牌市场格局,以及车市与经济发展水平的关系。

核心内容速览:

1、国内车市连续三年负增长,意味着快速扩张期的结束,短期内上行压力增大;

2、经济发展水平决定了汽车消费的增长水平,基于经济基本面的预期是影响未来车市走势的关键因素;

3、在存量时代,一二线城市的增长将主要来自增购换购,会带动高端品牌的增长;而后线城市靠新购,但受区域经济水平影响,增速会比较缓慢;

4、合资品牌对中国品牌带来的竞争压力继续扩大,日系德系都逆市上扬,豪华品牌也走出了逆势而动的曲线,不同消费人群对价格敏感度不同;

5、2020年,新能源车市乐观度继续降低,整体车市在上半年大概率会继续下行调整,但长期依然看好。

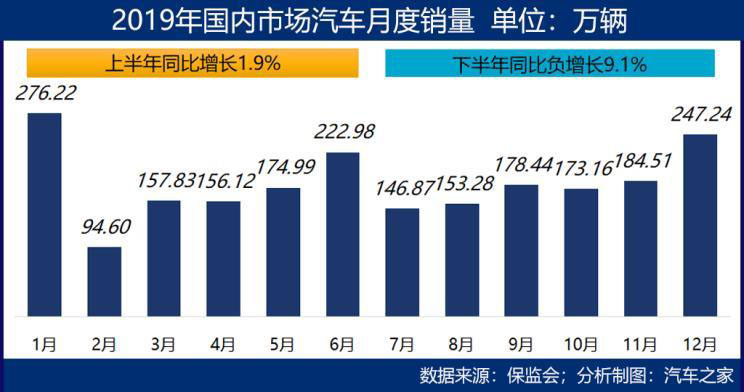

说明:本文中的销量数据,除特别说明外,都是交强险上险数据。

◆连续三年下滑,快速扩张期结束

交强险数据显示,2019年,包括进口和国产在内,中国市场合计销售乘用车2166万辆,较2018年减少3.69%,跌幅较2018年的5.93%收窄2.2个百分点,至此,中国车市已经连续三年下滑。受宏观经济周期性下行、居民预期悲观甚至消费能力下降的影响,汽车作为大宗消费品,在消费序列中会被后置。未来的走向,主要还是看经济基本面的表现,以及居民的收入预期,从目前情况看,至少在2020年的上半年,车市向上的可能性不大。

经济基本面是对汽车消费影响最大的因素。2015年开始,国内GDP总量的同比增速持续低于7%,2018年和2019年,国内经济更是出现近三十年来的低增长水平,同期国内汽车销量也进入负增长通道。伴随着人均GDP增速的减缓,国内汽车市场的上一个快速扩张期到2016年已经基本结束,未来汽车市场增长的两个点:首次购买新车和换购/增购,都有赖于预期收入的乐观程度、居民消费水平乃至消费信心的增长。

2019年,国内GDP总量同比增长6.1%,人均GDP同比增长5.8%。下半年,受国际、国内经济环境变化的影响,总体GDP的同比增速只有6%,而上半年的增速有6.3%。相应地,汽车消费在下半年的表现也较上半年为差:上半年销量同比增长了1.9%,而下半年则同比大幅减少9.1%,汽车消费与经济基本面的表现不可不谓休戚相关。

到2019年末,我国的汽车保有量是2.6亿辆,千人汽车保有量186辆,相当于日本1978年和韩国2001年的水平,再考虑到国内居民的汽车消费实际和城镇化水平,国内汽车整体市场总量未来还是要继续增长的,只是增速没有那么快。2019年,我国人均GDP超过了10000美元,这意味着居民消费结构将升级,如果区域经济不平衡的现象得到持续改善,汽车的新增消费将成为市场的关键增长极。而这部分消费的增长,起码在2020年的上半年还难以释放。

◆区域消费持续分化,中国品牌上行承压

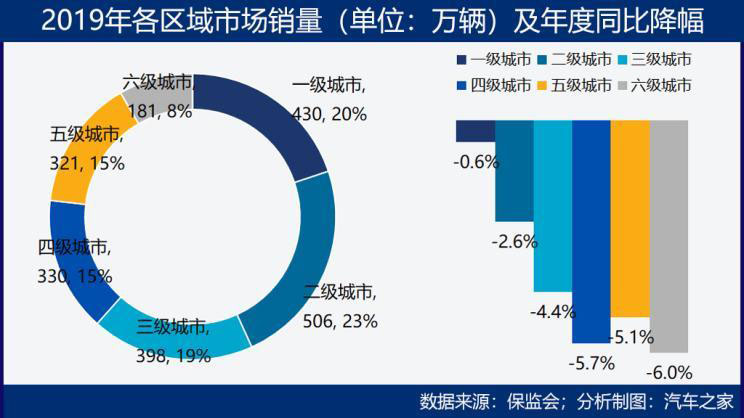

区域经济水平的不平衡,影响到汽车消费区域结构的不平衡。中国汽车消费的主流区域市场还是一级城市和二级城市,这两类区域在2019年的消费比重合计有43%;三级城市和四级城市的消费比重合计34%,而六级城市的消费量只占8%。

相对而言,一二级城市的首次汽车消费达成比例已经比较高了,未来增长将主要来自增购和换购。2019年,一级城市的汽车销量同比降幅只有0.6%,是所有区域中降幅最低的,二级城市汽车销量同比减少2.6%,也低于整体汽车市场的跌幅,揭示了经济水平与消费水平的正相关。而三、四、五、六级城市的降幅都较整体市场为深,这类城市的汽车市场增长潜力主要来自首次新车购买,去年国家启动了“汽车下乡”等激励措施,从目前结果看,增量效应并不明显。

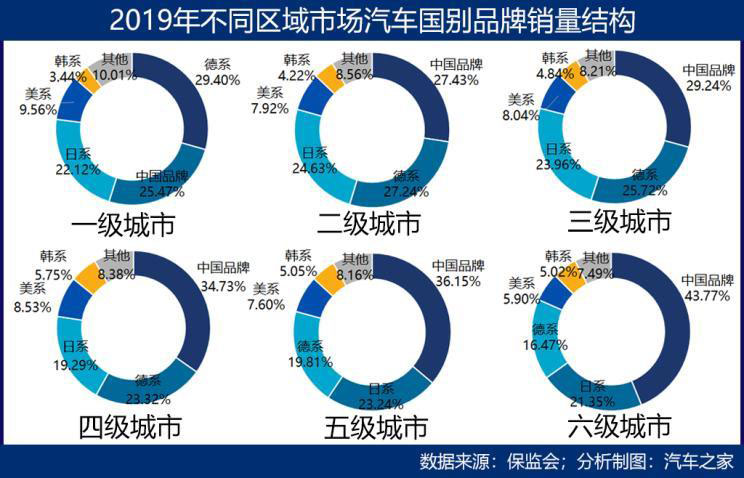

买什么车?这永远是一个问题。从各类区域市场的品牌占有率来看,中国品牌车还是较高的。不过,在一级和二级城市,德系和日系车的占有率基本接近1/3,与中国品牌车占比相当,一级城市中市场份额最高的是德系车。在四五六级城市中,中国品牌的占比更高,且越是后线城市这一比值越大。不得不提的是,德系车和日系车也在通过部分车型进行消费区域下沉,实际结果如何呢?

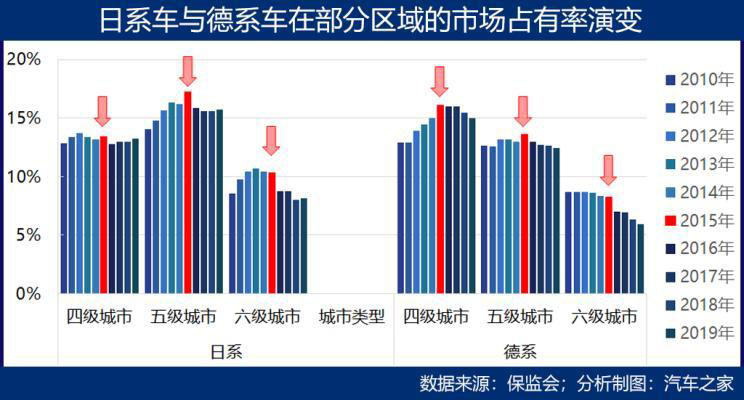

2015年之前,日系车和德系车在四五六级城市的市场占有率的确是在逐年上升的,但是2015年以后,又呈下滑之势,而中国品牌在这些区域的占有率开始走高。2016年是中国品牌市场份额大幅提升的关键之年,主要得益于小型SUV、紧凑型SUV以及微面和紧凑型MPV等车型的销量大幅增长。比如,2016年中国品牌在紧凑型SUV细分市场的占有率达到了60%;2016年包括微面在内,中国品牌MPV在六级城市市场的年增长率达到84%。

通过在SUV和经济适用MPV市场的先机获取,中国品牌以5-10万元价格区间的产品在四五六线城市实现了超越。不过,在10-15万元以及15万元以上价格区间,中国品牌的竞争力还有待于进一步增强,日系和德系在2019年整体下行的车市中双双走出了向上的行情,对中国品牌“秀了肌肉”,中国品牌则“受伤较重”。

未来,车市的区域分化竞争还将持续加剧,表现为一级城市受限行和基础设施的影响,新增购车受抑制而以换购为主,是豪华品牌和高端车型的角力场;二级三级城市的消费升级将推动增购换购的增长,加上部分尚未释放的新购需求,会成为合资品牌和中国品牌的竞争重镇;四五六级城市则以新购为主,经济适用车型和低端车型将在此交锋。

2、谁在逆市上扬?“贵的不愁卖”

◆日系德系正增长,中国品牌降17%

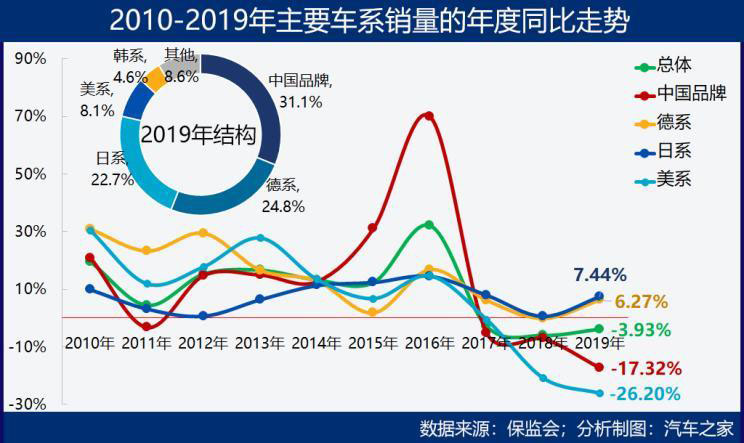

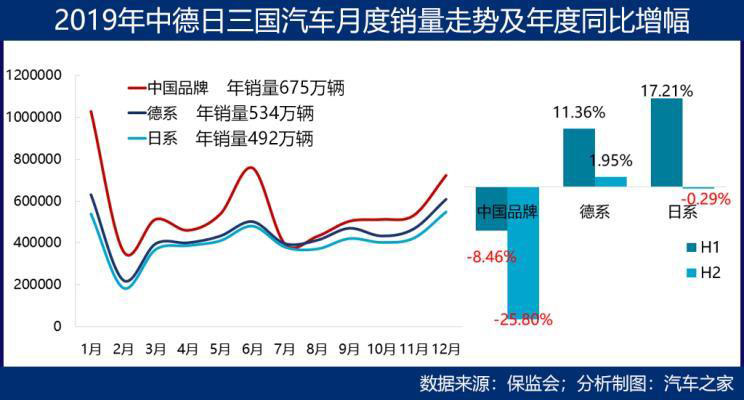

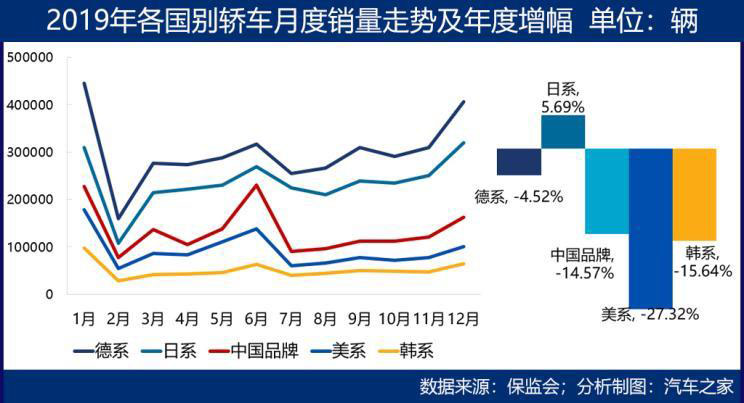

2019年,中国品牌汽车累计销售675万辆,德系车销售537万辆,日系车销售492万辆,美系车176万辆,韩系车100万辆。走势看,中国品牌销量较2018年减少17.32%,是近十年来的最大跌幅;美系车则自2016年开始在中国市场节节败退,2019年的销量跌幅进一步加深,达26.2%。唯有日系车和德系车,在2019年逆势而动,销量分别同比增长7.44%和6.27%。

德系车的增长点在哪里呢?主要来自SUV市场,德系SUV借助向市场推出新车型在2019年全线发力,中型SUV销量大涨63%,紧凑型SUV大涨43%,并以奥迪Q2L进军小型SUV市场。而在紧凑型轿车市场的销量则同比减少了6.75%,紧凑型轿车是德系车的最大销售板块,2019年有199万辆,小型轿车销量也减少了35%。

日系车自然也没“放过”SUV市场,紧凑型SUV销售102万辆,是德系的两倍,同比增长14%,小型SUV销量增长11%,中型SUV增长6.6%。与德系不同的是,日系紧凑型轿车销量大涨12.4%,轩逸、卡罗拉、思域、雷凌、凌派都有两位数的增长。紧凑型SUV方面,一款本田CR-V就增长了70%。在中型轿车市场,日系增长了5.2%,高于德系的3.3%,且以雅阁斩获中型轿车年度销冠,帕萨特屈居第二。

整体上,日系和德系车的售价是高于中国品牌的,为什么它们的销量不降反增?同样的“背驰”来自豪华品牌,2019年,豪华品牌车的销量逆市大涨12.4%,真的是“越贵越好卖”,主要来自置换带来的消费升级。结合一二线城市销量降幅最低、日系德系销量逆势上涨的现象,这意味着汽车的高端消费持续稳健,而低端消费群对经济下行压力更易悲观预期,对价格更敏感,未来这一消费格局的分化还会持续。

◆新能源失速,2020年10%的占比完成可能性几无

新能源汽车业结束了此前高歌上扬的发展局面,2019年新能源汽车全年批发销售106.4万辆,较2018年仅增长4.64%。7月份,新的补贴周期开启,当月销量首次同比下滑,打破新能源车月销量多年保持连续同比增长的神话;之后四个月持续不振,11月份,销量下行击穿2017年11月的水平(80767辆),但12月的收官,终于为2019年挽回了一些颜面,达成了年销百万的水平。但新能源车市整体进入低速增长期已是事实,2020年新能源板块将承受比燃油车更大的需求压力。

新能源汽车2019年下半年的销量,可以说是无补贴时代预演,预演的结果是,新能源汽车市场接受度不足。从销量看,2019年国内新能源乘用车的销售占比虽然首次超过了5%,但是如果将商用车也算在内,根据中汽协的数据,这一比重将降为4.7%,因为新能源商用车2019年的表现比乘用车还不如。而此前,国家关于这一比重的目标是到2020年达到10%,我们预计,完成的可能性很小。

◆对未来车市的基本判断

2019年已经过去,2020年以我们万万没想到的姿态猝不及防地来了。“那些难以想象的惊涛骇浪,所谓百年未有之大变局,都被我迎头赶上”。变化是永恒的,应对变化本是宿命,如果说有一个可以应对“万变”的“不变”的话,那就是面向市场真实需求,持续优化竞争力。从供需角度看,需求拉动不足是导致2019年汽车产业下行的根本原因,在年中也受到国五切换国六的政策影响,经历了阶段性的下挫。

长远看,国内的汽车消费整体进入了普及后期,尤其是三线以下城市,这些区域的需求释放将是未来首次新车消费的增长极,不过,这严重有赖于经济增长的力度和速度。而经济更为发达的一二级城市,将成为豪华品牌和高端车型面向消费升级而逐利的主战场。2020年会怎样?市场将进一步在区域、品牌和车型级别消费方面产生分化。一方面,开年不期的疫情,将push有能力购买但还在犹豫观望的消费者立即买车,市场会出现阶段性的小阳春,对这部分消费来说,问题只是选择什么车;而其他的,将与经济基本面带来的消费预期紧密相关,短期内会有一定的增长抑制,与此同时,“高端不愁卖/低端打破头”的马太效应也将持续存在。这是我们对今年车市的基本判断。

下一篇,我们将为您带来SUV、轿车以及MPV市场年度态势的具体分析,敬请期待。(文/汽车之家 王静波)

3、轿车:高端上涨,低端受重挫

上一篇我们分析了2019年车市的基本面,并对后市进行了预判。本期产业透视继续为您带来“2019车市年度报告”第二篇,聚焦轿车、SUV、MPV三大细分市场,看群雄如何在各大细分市场运筹帷幄、激烈厮杀,谁又能“占山为王”。

核心内容速览:

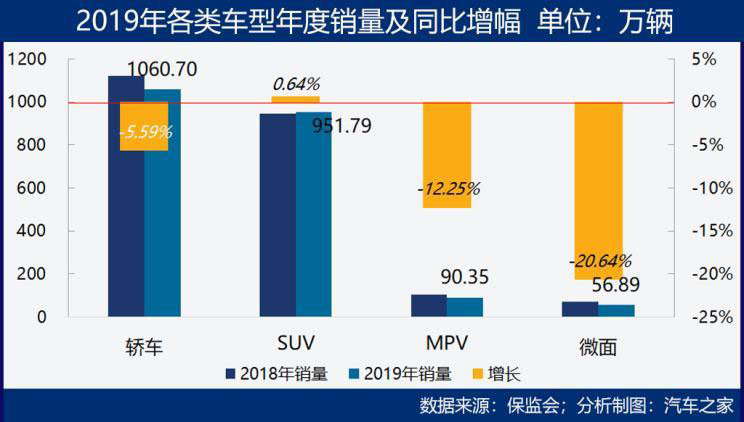

1、轿车销量1061万辆,降5.6%,但中大型轿车销量上扬;

2、SUV市场供需两旺,全年销售952万辆,继续上涨,尤以中型SUV上涨幅度为最高;

3、MPV市场持续分化,高端商用车型普遍增长,家用和低端车型需求拉动不足;

4、存量时代的车市竞争分化加剧,表现为区域市场、品牌属性和车型级别等方面。

三大细分市场中,SUV市场供需热度不减,是唯一正增长的板块,虽增幅不到1%。轿车市场则同比下滑5.6%,但高端车型板块依然坚挺。MPV市场也下滑12.3%,但产品分化明显,后面我们会具体分析。降幅最大的是微面市场,达21%,尤其是在四五六级城市的销量降幅都超过了23%。

轿车市场:高端车型上涨 低端车型受重挫

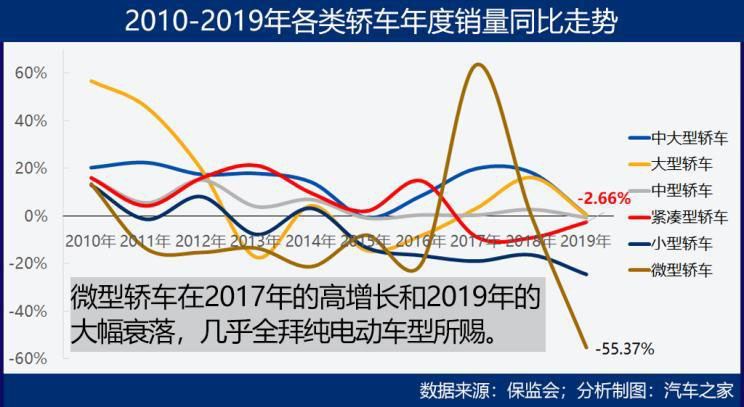

轿车占到国内乘用车总体市场的一半,2019年销售1061万辆,同比减少5.59%,比整体车市跌的厉害一些,其中紧凑型轿车占到62%。如果看一下十年走势,会发现一个非常明显的趋势是:紧凑型轿车的销量从2017年开始逐年减少,小型轿车销量的衰减在2014年就开始了,而中型轿车和中大型轿车的销量却在持续增加,中大型轿车是2019年轿车市场上唯一正增长的车型品类。随着消费结构的升级,轿车市场竞争的高级化趋势开始显现。

不过,这两类车型销量的增长都来自进口车型,中型轿车进口销量同比增长43%,其中Model 3进口拉动最大。中大型轿车进口销量同比增长27%,雷克萨斯ES、宝马5系、宝马6系GT、奔驰E级、奔驰CLS级都大幅度增长,其中雷克萨斯ES进口销量9.27万辆,增长56%;宝马6系GT销量1.21万辆,增长84%。中国品牌中型轿车的增长则基本来自红旗品牌。

品牌割据方面,以5.59%的年度同比降幅为基准,2019年德系和日系轿车销量跑赢整体板块市场,尤其是日系轿车,同比正增长5.69%。中国品牌与德系和日系的差距在下半年拉大,造成拖累的是小型轿车和微型轿车板块,再准确地说,是这两类车的新能源车型在下半年的销售不力所致。

◆紧凑型轿车:中国品牌任重道远

从进入者看,紧凑型轿车是竞争最为激烈的板块之一。2019年,国内紧凑型轿车销售663万辆,同比减少2.7%。其中合资品牌销量509万辆,同比降3.68%。值得一提的是,中国品牌紧凑型轿车年销量151万辆,同比增长了4.62%,这是个好消息。不过主要靠上市新车数量增加拉动,单车型竞争力方面,以及能够久经市场考验而不衰的车型数量上,整体与德系日系品牌依然有差距。

德系和日系盘踞紧凑型轿车市场久矣,2019年德系的市场份额是30%,日系为26%,中国品牌只有19%。年度车型榜上,朗逸、轩逸和卡罗拉作为年度三甲,都保持了正增长,中国品牌紧凑型轿车年销量超过10万辆的只有3款车型,分别是吉利汽车旗下的帝豪、远景和上汽集团的荣威i5,帝豪是唯一排进车型Top 10榜单的,位列第十位。

中国品牌市场份额少,但市面上的车型却不少,缺乏拳头产品,就难以洞开其他品牌的市场壁垒,不少车型上市年份一久,就难逃销量下滑的厄运。2019年中国品牌有11款车型的年销量超过了5万辆,如果撇去荣威i5、缤瑞、领克03这三款上市不足两年的车型看,其他车型的销量基本都是负增长。

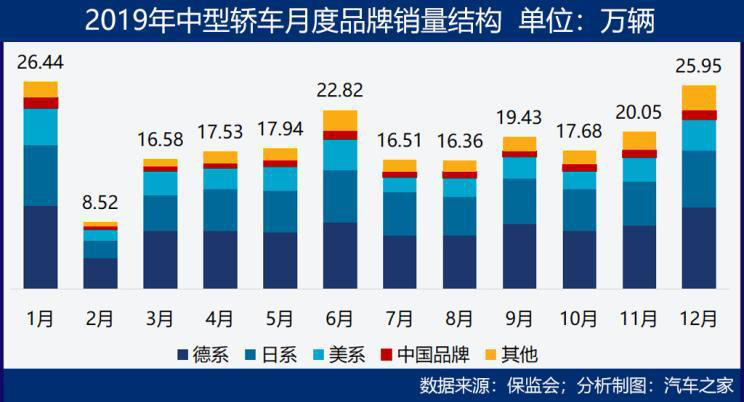

◆中型轿车:日系德系酣战于此

中型轿车在轿车市场的占比有21%,2019年累计销量226万辆,德系一家独大,以93万辆的年销量占到41%的份额,同比增长3.3%;日系年销量66万辆,同比增长5.2%,市场份额29%,中国品牌仅占4.6%,较2018年下滑0.6个百分点,全年销售10.4万辆,同比减少13.5%。

中国品牌在中型轿车市场上有竞争力的产品不多,话语权虽尚未确立。所以,目前中型轿车市场上的激战主要在日系德系之间展开,表现为日系车型竞争力的迅速提升,日系的凯美瑞、雅阁换代后,从中端中型轿车进入到德系的迈腾、帕萨特所在的高端中型轿车竞争圈。

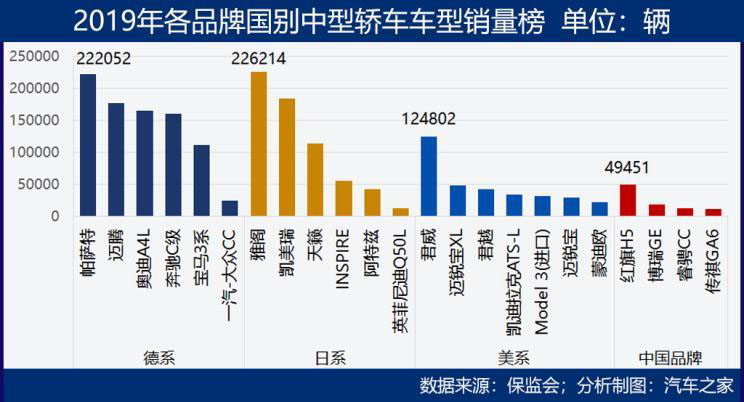

雅阁依然排在年度中型轿车车型榜第一,全年销售22.6万辆,较2018年增长30%;帕萨特较2018年上升一个位次至第二,22.2万辆的销量较2018年大涨43%;凯美瑞销售18.4万辆,增幅只有10.5%;迈腾全年销售17.7万辆,排在第四,下滑了20%。此外,宝马3系销量下滑18%。

美系虽然2019年在中国市场没有停止下滑的趋势,但是几款中型轿车的表现也还是值得圈点:君威全年销售12.5万辆,涨36%,迈锐宝XL销售4.86万辆,微增6.6.%。君越就比较惨了,全年仅销售4.31万辆,同比大幅减少39%;凯迪拉克ATS-L也降了37%,全年销售3.37万辆;蒙迪欧年销量锐减59%,只有2.18万辆,美系车在中国市场的竞争挑战越来越大了。

中国品牌虽在中型轿车市场上的话语权还不大,积淀下来的有长久竞争力的产品不多。2019年销量超过10000辆的仅4款,红旗H5大增173%,这一高增幅系与其在2018年下半年上市有关。博瑞GE销售18288辆,与上年基本持平,睿骋CC销售12577辆,大降58%,传祺GA6销售11867辆,减少22%。中国品牌在中型轿车市场的弱势地位,一方面与产品力有关,另一方面也与受众的选择偏好有关,除了产品力,这类受众对所购车型的品牌溢价也相当在乎。

尽管上升不易,但2019年算是中国品牌中型乃至中大型轿车的发力之年,以红旗品牌系列车型进军高端市场为代表。红旗H5于2018年5月上市,上市以来累计销量67542辆,2019年走出了一路向上的销售曲线,12月单月实现销量6773辆,排在当月中型轿车销量第12位。

汽车之家大数据显示,根据车型对比次数,帕萨特、君威、雅阁是红旗H5的核心竞品车型,四款车型的竞争力对比显示,红旗H5在舒适性、外观、内饰等方面较为出挑,而在油耗、动力方面逊色,这意味着在“软”的方面红旗H5已经胜出一筹,但在机械性能的“硬核”方面还需更硬。要在中型轿车市场上向德系日系叫板,不易,但红旗H5已经拿出了不错的成绩单,祝福红旗!

4、SUV:合资品牌入场收割

SUV市场:日德大军快步进场,竞争加剧

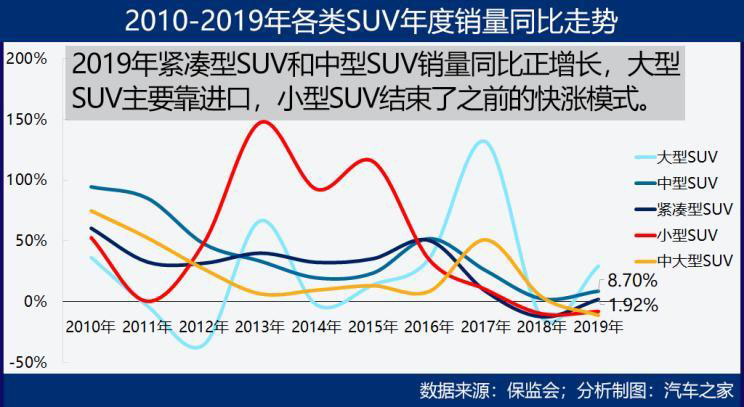

2019年国内SUV总销量952万辆,同比增长0.64%,供需热度依然不减。其中以中型SUV的增幅为最大,有8.7%,主要受德系车型拉动。紧凑型SUV增长了1.92%,中国品牌的长安CS75和哈弗M6都有可观的增幅。小型SUV的销量则减少7.9%,销量最高的宝骏510“受伤”较重。中大型SUV减少11.2%,完全依靠进口的大型SUV销量大幅增长29.5%,主要车型是途乐、奔驰GLS、雷克萨斯LX和宝马X7。

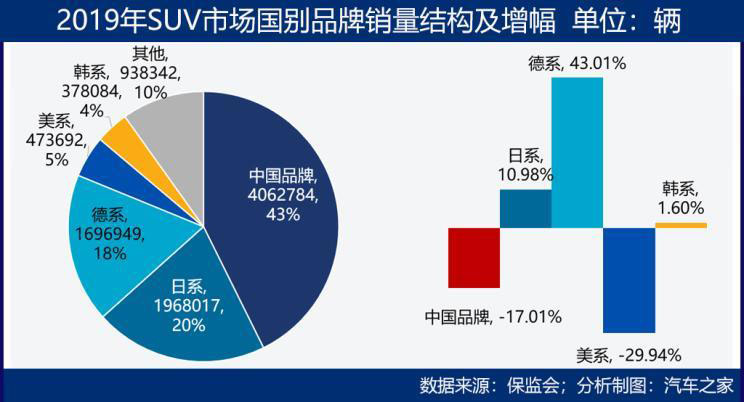

SUV市场的发掘者是中国品牌,但近几年合资品牌开始大步快跑进入,对中国品牌的先发优势形成了较大的冲击。从市场份额看,2019年还是中国品牌销量最高,406.3万辆的销量市场份额43%,日系SUV全年销售374.1万辆占比21%,德系销售288.4万辆占比18%。

但是,德系全年走出43%的增幅,日系也增长了11%,同期中国品牌SUV却大幅下降了17%,而且令人忧心的是,中国品牌在各级SUV板块市场上全线失速,有优势的小型SUV和紧凑型SUV板块降幅分别为23.5%和15.5%。2019年,中国品牌SUV可谓承压巨大。

◆紧凑型SUV:新车上市数量骤减,竞争更加激烈

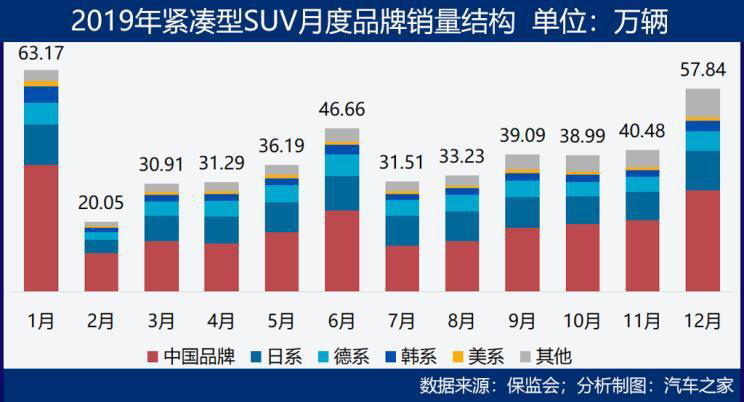

紧凑型SUV销售469万辆,占到SUV市场的一半,中国品牌在这一领域有规模优势。不过,在该市场持续大规模增长、红利显现以后,大量车型集中投放,2018年一年就有36款新车型上市。尤其是大众的“SUV战略”近两年势头有点猛,快速投放多款新车,并迅速抢占市场份额,以T-ROC探歌和途岳为典型代表。2019年,在上市车型已经扎堆、竞争异常激烈的情况下,中国品牌新车投放数量从2018年的31款骤降到6款,竞争在市场存量基础上激烈展开。

目前国内市场上的紧凑型SUV价格主要集中在5-15万元和15-25万元两个区间,前者主要是中国品牌,后者以合资品牌居多,价格竞争区隔明显。另外,宝马和奥迪还推出了豪华车型,宝马X1和奥迪Q3的售价都在25万元以上,面向的是高端市场。

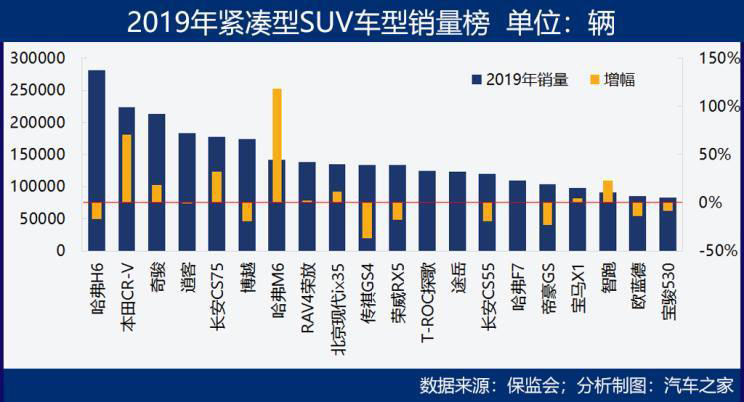

2019年的紧凑型SUV销量可谓冰火两重天。Top 20车型中,中国品牌车型除哈弗M6外全部负增长。冠军车型并未花落别家,还是哈弗H6,全年销售28.1万辆,不过同比减少了17%。日系“SUV三剑客”咄咄逼人,本田CR-V全年销售22.3万辆,同比增长70%,奇骏销售21.3万辆,增长18%,唯一销量下降的是逍客,但降幅微乎其微,只有0.77%,全年销售18.3万辆。德系在2018年下半年推出的两款新车途岳、T-ROC探歌,2019年的销量均超过了12万辆。

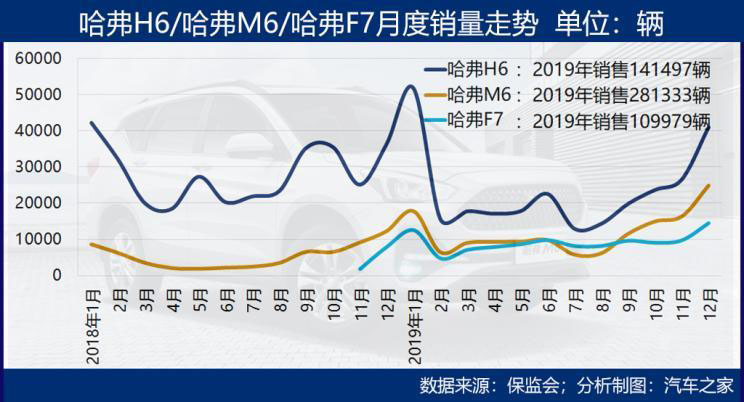

哈弗H6虽然继续稳坐车型榜头把交椅,但是势头有所衰减,SUV领军企业长城汽车这两年又推出两款紧凑型SUV,哈弗M6和哈弗F7。虽同为紧凑型SUV,但是哈弗M6的定价较哈弗H6低,后者指导售价10.30-14.10万元,前者6.60-8.20万元,下沉到了10万元以下区间,哈弗F7的指导价是11.1-15.37万元,比哈弗H6略高。三款定位略有差异的紧凑型SUV,面向不同消费人群,确保了长城汽车在该市场的领军地位。

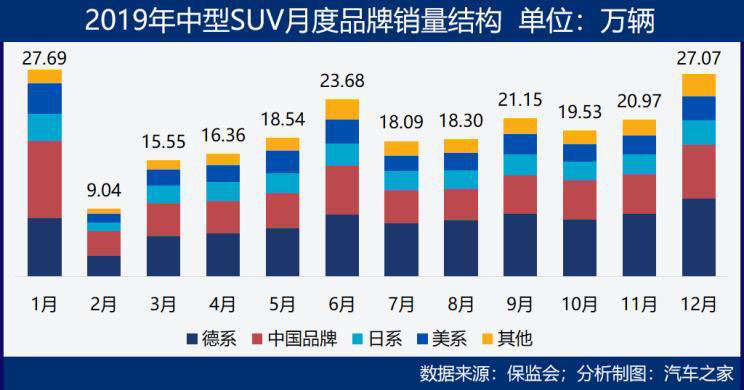

◆中型SUV:德系强势垄断

中型SUV全年销量236万辆,其中德系中型SUV销售85.5万辆,占36%,受推出探岳等几款新车型拉动,较上一年大涨63%。中国品牌销售64.7万辆,占比27%,但降幅有7.8%。日系和美系相当,分别销售32.1万辆和31万辆,市场份额微超13%,不同的是日系中型SUV销量同比增长6.6%,美系则下降31%。不过,日系主要受进口车型拉动,比如雷克萨斯NX的销量大幅增长了66%,而合资车型销量过万的仅汉兰达、楼兰的销量小幅增长,本田UR-V的销量大幅减少了35%。

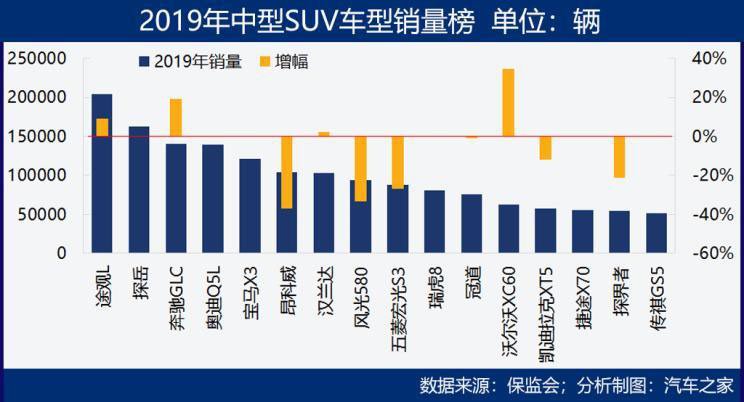

年销量超过5万辆的中型SUV有16款,其中德系5款,悉数排在前5位,冠军车型途观L是唯一销量超过20万辆的;中国品牌也有5款上榜,只是排位较为靠后,风光580销售9.42万辆,比上一年减少33%,五菱宏光S3销售8.73万辆,降幅27%。另外日系和美系分别有2款车型进榜,美系唯一销量过10万辆的是昂科威,全年销售10.4万辆,减少37%,凯迪拉克XT5和探界者分别销售5.79万辆和5.41万辆,同比降幅分别达12%和21%。

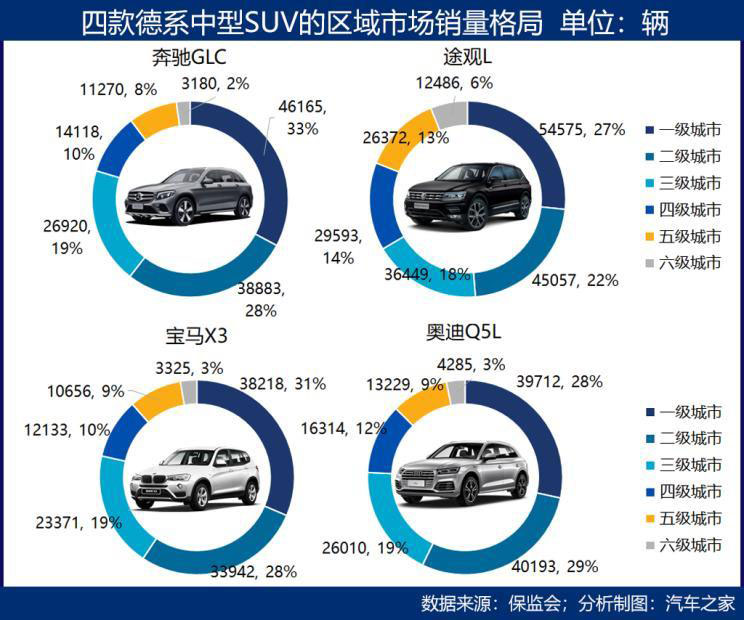

各品牌在区域市场上是有分割的,这与产品定价和消费水平有关。以德系的四款车型为例,奔驰GLC和途观L都是在一级城市和二级城市销量占比最高,而且,2019年奔驰GLC在所有的区域市场销量都是全面上涨的,涨幅在16%-28%之间。途观L在一级城市的销量上涨了33%,是涨幅最高的市场领域。

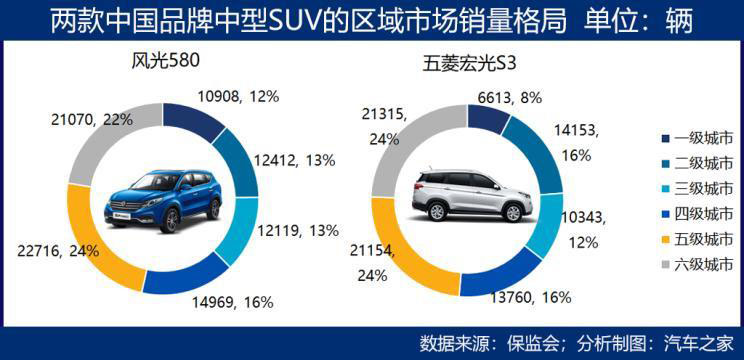

而中国品牌车型,还是在后线城市作战,风光580在一级城市的销量只占到12%,五菱宏光S3更少,只有8%。两者在五级城市和六级城市的销量比重合计都接近50%。所以,目前中型SUV市场上的竞争在品牌性质上还没有正面交锋,德系强势垄断高端市场,而对中国品牌来说,需要打开区域市场上升通道。

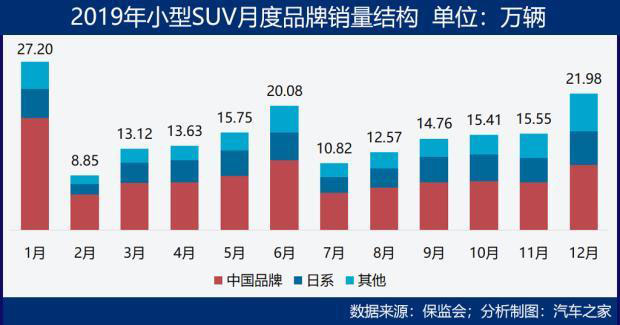

◆小型SUV:中国品牌优势地位依旧

2019年小型SUV销售190万辆,同比减少7.9%。中国品牌在小型SUV市场上依然有绝对的市场占有优势, 2019年的市场占有率是56%。但是,2018年下半年,日系也开始进入,几乎同步向市场推出两款小型SUV车型,奕泽IZOA和丰田C-HR,这两款车型的主要销售市场都是在二级和三级城市,与主流中国品牌车型形成一定的区域错位竞争。

比如,本田XR-V车型2019年在一级城市的销量上涨了2.3%,在年度车型榜上依然排在第二位,冠军车型宝骏510的年销量下滑了41%,长安CS35则同比上涨23%。吉利汽车在2018年底推出的新车型缤越全年销售12万辆,排在广汽本田的缤智之后。年度销量超过5万辆的车型中,日系上榜4款,另有北京现代ix25也进榜,2018年8月上市的另一款韩系小型SUV在2019年销售了3.9万辆。小型SUV市场上也出现了豪华品牌的身影,奥迪Q2L,2018年底上市,2019年实现销量3.8万辆。

小型SUV产品,不论是作为年轻用户的人生购车初体验还是个性化用户展现自我的补充,均是以增量需求为主的典型市场。尽管客观上产品利润空间被压缩,但是合资品牌通过这类产品以价格换市场、捕获后线城市用户的目的非常明确,这正是合资品牌下探的原因所在。

5、MPV:市场分化加剧

MPV市场:产品与市场分化继续加剧

在有的机构的统计中,微面也算在MPV市场里面,但是市场实际表明,这两类车在目标用户和使用用途上还是有较大的差别。因此我们把它们划分开来看。

◆微面:全线陷落

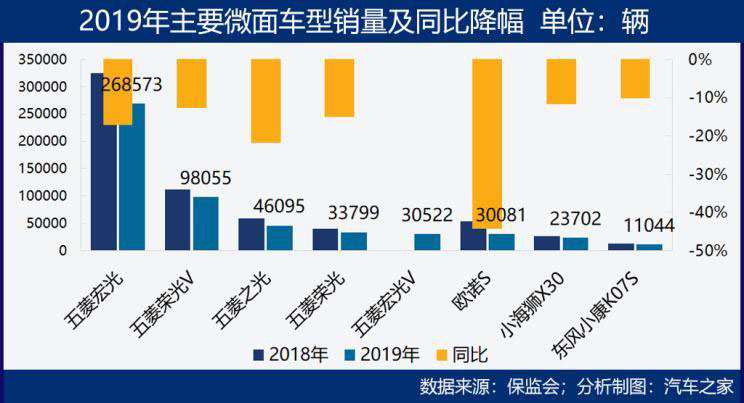

微面2019年卖了56.9万辆,是中国品牌的独有产品门类,目前涉足其中的车企主要是上汽通用五菱,2019年销售微面47.7万辆,堪称一家独大。长安汽车和华晨鑫源以及东风小康也在该市场有所布局,2019年分别销售微面车型3.38万辆、2.37万辆和1.53万辆,与上汽通用五菱不在一个量级。所以如果看车型榜,几乎清一色的五菱宏光系列。不过,2019年的微面市场大幅下挫了21%,在后线城市的降幅更大,这是不是微面车型在消费升级时代命运的转折呢?

◆MPV:市场继续分化 高端车型坚挺

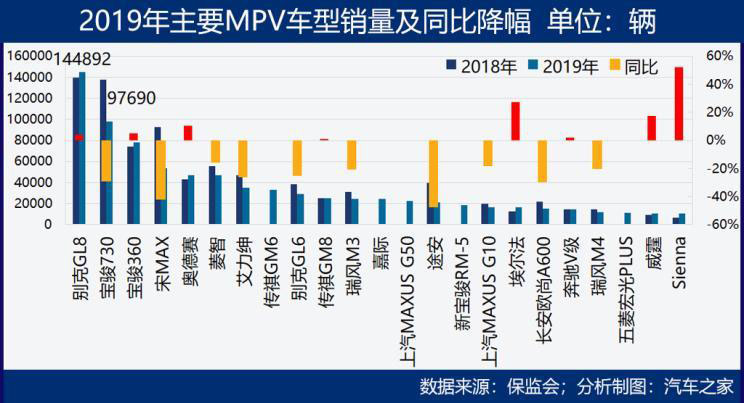

2019年MPV全年销售90.3万辆,还是非常小众的市场,尽管有嘉际和上汽MAXUS G50这样的新车上市拉动,市场还是同比下滑了12.3%。不过,MPV市场也是一个高度分化的市场,表现为面向商务需求的高端车型持续增长,面向后线城市的产品大幅衰减,而家用MPV的增长空间有限。

2019年,商用的合资品牌高端车型、进口车型销量大幅上涨,比如埃尔法增长27%,国产奔驰V级增长1.9%、进口奔驰V级增长181%,威霆增长17.16%,Sienna增长52%,年销量接近15万辆的别克GL8增长3.9%……与之形成对比的是,宝骏730减少了29%,宋MAX减少42%,菱智减少15.7%,瑞风M3减少21%……

所以目前MPV市场的竞争格局是:合资品牌在高端商务市场稳打稳扎,中国品牌靠低价产品在三四五级城市肉搏,这一形势,恐怕还会保持较长时间。随着6座、7座SUV车型的不断投放,家用MPV的市场空间会被其压缩掉一部分,未来MPV的成长空间还是在商用高端车型领域。

本篇总结:

既然是年报,我们就试图面面俱到地把市场盘点透,尽量全景式地展示年度车市的发展动态。2019年的车市,我们看到竞争的持续升级,看到品牌割据的白热化,看到车型产品的生死搏击;我们看到合资品牌的强势,也看到中国品牌在承压中突围,吉利汽车的产品在排行榜上频频现身,长城汽车努力巩固其在SUV市场的地位,红旗在高级轿车市场开始直面传统强敌……在车市的存量时代,面对短期经济增长的低预期,任何一家车企、任何一款产品都会面临压力,尤其是进阶中的中国品牌,必须提高产品竞争力、提升市场竞争段位、抢夺并巩固后线城市的新增市场、努力进入一二级城市的增购换购市场,并在这一过程中快速捕获消费心智、树立品牌美誉度。毕竟,存量时代的竞争,新增蛋糕有限,抢到不易。要继续加油啊!

下一篇我们将对车企在2019年的竞争动向和市场格局进行分析,敬请期待。(文/汽车之家 王静波)