新型冠状病毒(COVID-19)的爆发导致中国经济活动放缓,进而将影响该国电力和可再生能源行业,对于中国这个全球最大的电力市场来说,这种影响体现在电力需求和供应两个层面。

IHS Markit(埃信华迈)预计,这一经济打击有可能导致中国2020年GDP增长率降至5.4%,而新型冠状病毒爆发前的GDP预测值则为5.8%。然而,如果疫情不能在短期内得到控制,中国经济增长将会收到更加严重的影响,GDP增速甚至可能会降到4.2%。

基准“微挫” 情形:电力需求仅受到轻微影响

要想了解电力需求会受到何种影响,首先要了解中国的电力需求结构。目前工业部门约占全社会用电量的70%,而商业部门和居民生活用电量则各占14%左右。

如果疫情像目前卫生部门所说的情形那样在相对可控并且下行期间,那么其对经济的影响将主要集中在第一季度,在此种情形下我们认为对电力需求的影响会比较轻微。

这主要是因为许多工厂在春节前后本来就会季节性停工。只要第二季度能恢复生产,工厂就很可能加紧生产、追赶进度,以弥补第一季度的生产损失,从而带动年内后续月份的电力需求。

从宏观上来看,受当前疫情影响最大的是商业和服务行业,例如餐饮、酒店和购物。此类经济活动一旦丧失就很难在年内后续月份得到补偿,比如春节假期出游、假日聚餐等等。但由于这些商业活动仅占电力需求的14%,它们对电力消费总量的影响会比较轻微,如果影响仅限于第一季度,那情况就更是如此。

此外,由于官方建议民众不要出门,我们预计烹饪、供暖等室内用电会增加,带动居民生活用电量的上升。

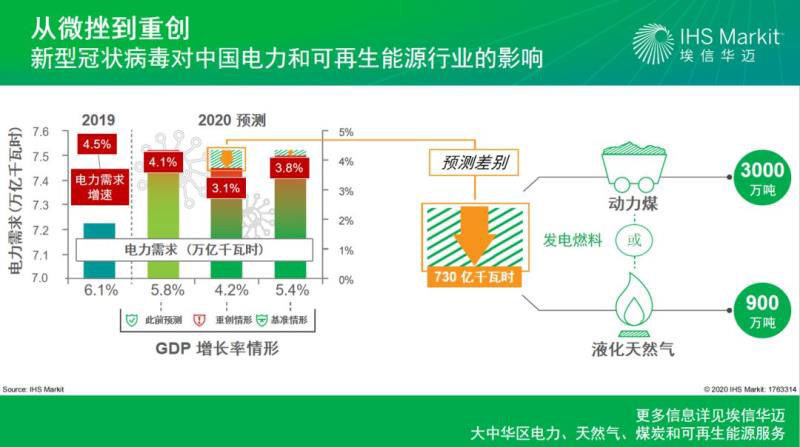

因此,按照基准情形预测,IHS Markit(埃信华迈)估计中国电力需求在2020年仍将上升3.8%,而新冠病毒爆发前的预测值则为4.1%,相差0.3%。这延续了长期经济放缓大背景下的电力需求减速趋势(2019年需求增长4.5%)。

“重创”情形:电力需求较先前预测值低1%

如果政府不能有效遏制新冠病毒的蔓延,疫情控制措施进一步延续到2020年后续月份,则中国经济以及电力和相关产业都将受到更显著的影响。

在这种假设情形下,中国2020年的GDP增速预计会降至4.2%,而电力需求增长将仅为3.1%,这比我们在新冠病毒爆发前预测的水平整整低了1个百分点。

这1%的电力需求差相当于730亿千瓦时的电量,几乎等于芬兰一年的全社会电力需求量。如果用煤炭发电,生产这个电量大约需要3000万吨的动力煤(5,000大卡),相当于中国一个月的煤炭进口量;如果用液化天然气( LNG)发电,则要消耗约900万吨LNG,相当于中国两个月的LNG进口量。

电力供应:对发电量和年度新增装机规模会有何影响?

从发电侧来看,我们认为基准负荷电源,如煤电、核电和燃气热电联产(CHP)的发电量会低于预期,其中,燃煤电厂的利用小时数受影响最大。由于可再生能源不可调度,并且在中国电力系统中优先消纳,其发电量不太可能受到重大影响;唯一一个受影响较大的子行业是面向工商业用户的分布式光伏发电,因为工业和商业均遭受疫情冲击。

对于今年的新增装机规模,我们认为传统能源新增装机受影响会较小,因为其开发建设前置时间较长,即便延期几个月对最终装机规模也影响不大。由于第一季度制造业和建筑业暂时停工,可再生能源新增装机规模会有所下降,而年内后续的反弹则将在一定程度上抵消这一影响——对光伏发电而言尤其如此。风电会受到更大的影响,因为风电设备制造以及设计、采购和施工( EPC)产能都较为紧张,疫情后赶工的能力有限。

作者:周希舟,IHS Markit(埃信华迈)全球电力及可再生能源部董事总经理