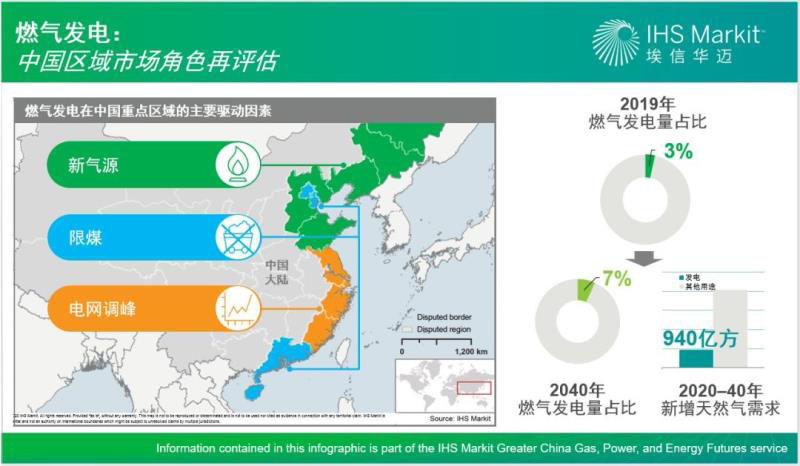

过去十年间,中国气电发展迅猛,截至2019年底装机容量达9200万千瓦,使中国成为仅次于美国和俄罗斯的世界第三大燃气发电市场。然而,燃气发电在中国庞大的电力市场中仅占据很小的比重——2019年装机容量占全国5%,发电量占全国3%。

图1:重新评估燃气发电在中国区域市场中的角色

燃气发电装机增长一直呈周期性规律,其与天然气新气源引入、政策周期相吻合——这一趋势还会持续下去。燃气电厂可以作为天然气大用户消纳新增天然气资源。而且,作为一种清洁能源,气电也享受了能源政策的支持,尤其是天然气热电联产。尽管对天然气供应可靠性和经济性的担忧,导致近来的政策调整,热电联产更偏向使用“清洁煤炭”,但政府对天然气的长期支持——尤其是对燃气发电的支持——依然未变。而且,还有一个日益重要的因素推动着气电发展,天然气发电是理想的调峰电源,可对可再生能源发展形成有力补充。

事实上,这些推动因素及其影响力也存在着地区性差异。

在中国东北和环渤海地区,来自“中俄东线”管道和全球液化天然气(LNG)市场的新增天然气供应,以及包括长输管道和LNG接收站在内的中游基础设施大规模建设,将改善地区的天然气供应。燃气发电也将成为新增天然气供应的主要消费用户之一。

在北京、天津和珠江三角洲地区,环境政策限制了煤炭消费,令燃气发电成为当地供电供热的主要来源。

东部沿海市场将日益依赖气电对电网的调峰,配合可再生能源平衡出力。尤其值得一提的是,江苏近来已针对燃气电厂实施了容量电价。这将逐渐改变天然气在江苏电力市场上的角色,使之从热电联产能源逐步转变为调峰电源。

IHS Markit(埃信华迈)对中国的气电发展前景持乐观看法。我们预计燃气发电装机容量在2040年将达到3.41亿千瓦。尽管天然气在发电结构中所占的比例仍相对较低——仅为7%,但发电用气消费增量却十分庞大,估计超过900亿立方米,占2020-2040年间新增天然气需求的四分之一。

注:除非另有说明,否则本报告中所有数据均指中国内地。