经历过电力市场改革的四个年头过后,2019年我国电力市场的规模继续扩大,各个省份也呈现出不同的发展趋势。不妨让我们回望过去这一年,看看电力市场为我们交出的成绩单吧。上周交能网发布了2019年全年电力交易产品的全景分析,今日交能网将发布对交易结果数据的分析报告。错过上周内容的可以戳这里查看:

上周交能网发布了2019年全年电力交易产品的全景分析,今日交能网将发布对交易结果数据的分析报告。错过上周内容的可以戳这里查看:

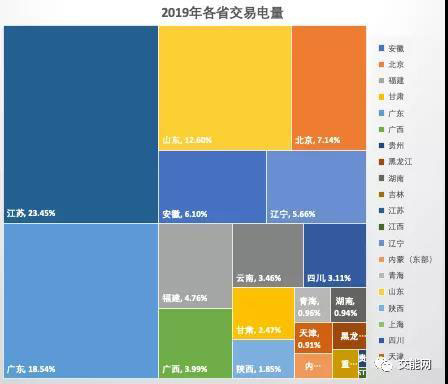

华东地区交易量领跑全国

2018年华东地区的电力交易量已经占据了全国的43%,2019年这一比例继续扩大并接近了47%。作为我国主要的工业地区,华东地区不仅用电量大,也是多次改革的试点。2019年市场化电力交易量最大的3个省有2个都来自华东地区,前5有3个来自华东地区。另一个市场化电力交易量有明显回升的地区是华北地区,在华北地区2018年电力交易量大幅下降的背景下,2019年的数据则有了明显回升。另外西南与华中地区电力交易量则有一定程度的下降,交易量占比低于去年。

2019年电力市场大格局基本保持稳定

江苏省作为2019年的榜首,不仅稳坐第一,而且占比从去年的17.36%进一步升至23.45%。广东省排在第二位,电力市场火热程度依旧,在去年一年的全国成交的电量中占比为18.54%,相比2018年的13.76%也有所上升。山东省和北京市分别占据第3、第4位,其中北京市交易电量比起2018年有了大幅上涨。此外,云南等省份与去年相比则有了小幅度的下跌。总的来说,南网区域电力市场相比去年,由活跃逐渐走向成熟,全年各个区域的交易都在有条不紊地进行;国网区域相比去年活跃了不少,从趋势看来,在2020年国网区域省份有望更加活跃,其信息披露力度也将更加大。

绝对电价交易已经成为主流

2018年电力交易中绝对电价的交易数量占比已经达到88%,并且在2019年的占比中进一步上涨。据统计,2019年中,除了广东、湖南等少数省份仍存在少量价差交易以外,其余全部为绝对电价交易。价差交易作为电力市场化过程中的一个中间产物,将逐渐退出电力交易的舞台,但是其对于电改的贡献无法忽略。价差在输配电价和电价结构还未完全理顺的时期用于反映市场对于电价的相对预期偏差,不仅让电力交易顺利启动,也反映了当前管制电价水平与市场预期的差距。

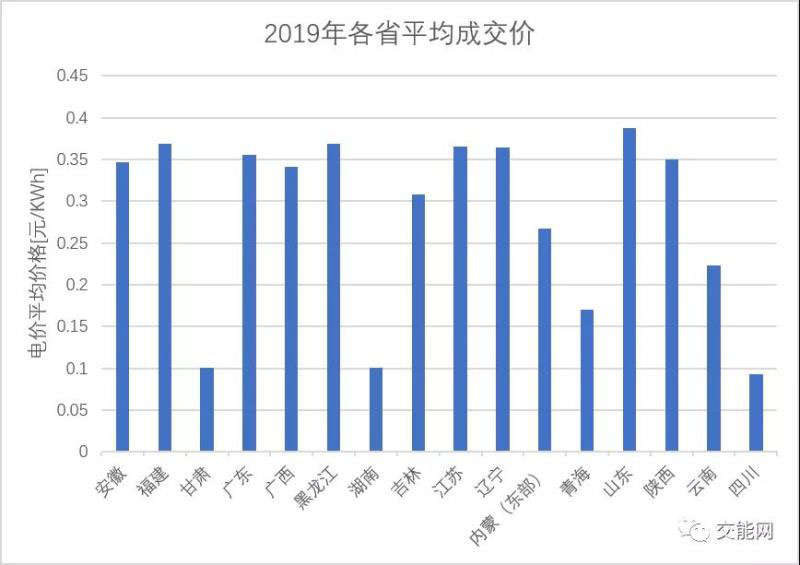

从电力成交均价看交易降价空间

除了对各省交易电量的分析,根据其成交情况,我们得到部分省份公开成交电量及电力平均成交价格,此处的电价采用国际通用的VWAP计算法,即成交量加权平均价(Volume Weighted Average Price),对应的为在各个月份中,各省各类交易的总交易金额除以相应的总交易量。如下图所示:

从以上数据中,我们可以看到,江苏、福建、广东、山东、黑龙江、辽宁等东部南部省份电力成交价格和去年相似,依旧较高。西部省份如云南、青海的电价较低,一些北部省份如内蒙古和吉林的电价也处于中等偏低的位置。

典型省份典型交易的成交结果走势:

针对几个电力交易活跃的省份,交能网公开了部分核心评估数据,想要获取全国所有省份的详细电力交易数据和分析报告请联系交能网微信公众号小编。

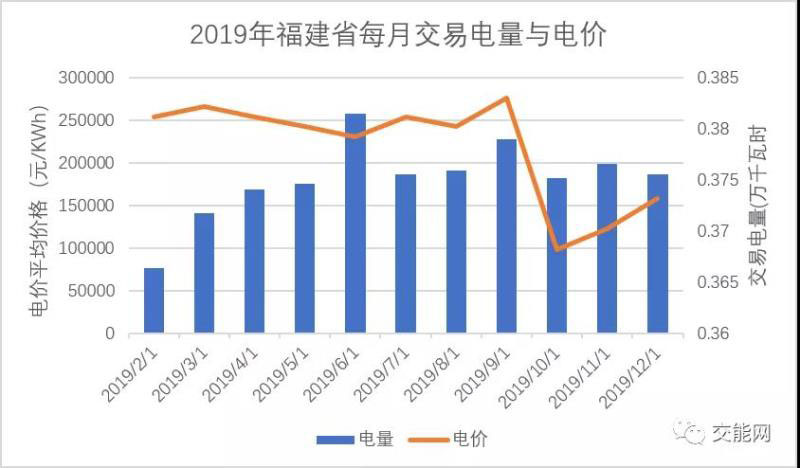

福建省

2019年,福建省的各类省内交易都有条不紊地持续进行,其交易电量主要还是通过年度和月度的集中交易成交,相比之下双边交易及挂牌交易的次数较少,且挂牌交易的成交电量普遍偏低。而通过双边协商方式达成的交易多为年度交易,成交价则偏低。

从图中可以看出,2019年福建省月度交易电量稳中有升,6月和9月的交易电量略高于其他月份数据。电价在2月到9月份比较平稳,9月之后有明显的下降趋势,但平均电价仍处于国内的第一梯队。

山东省

山东省在2019年,仍有条不紊的进行着月度集中交易及月度双边交易。从图中可以看出,山东省 在4到6月电价有所下降,8到12月则偏高。另外,2019年山东交易电量整体呈上升趋势,并在11和12月份达到峰值。

2019年山东主要的月度交易方式为集中交易和双边协商交易,其中双边协商交易次数更多,交易量也普遍更大。

安徽省

安徽省2019年月度集中交易次数很多但单次交易电量并不高,年度双边协商交易次数虽少但交易电量数额偏大。每月交易电量在2到8月有所浮动,但在8月以后逐步上升。其电价在2、3和6月较低,其他时间则比较稳定。

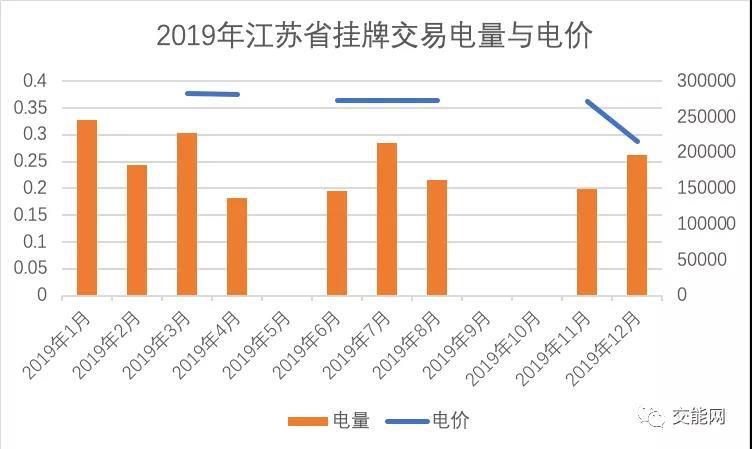

江苏

江苏省作为2019年月度交易最活跃的省份之一,各月稳定进行着集中竞价交易及挂牌交易,交易电量除12月大幅上涨以外,在不同时段有所起伏,没有明显的上升或下降趋势。作为近两年我国电力交易市场的领头羊,江苏省月度交易电量也处于全国前列。电价在交易电量数额庞大的12月突破新低,全年其他时期则基本稳定在3.52到3.75元/KWh之间。

江苏省的两种主要交易方式中,集中交易电量占比较高,交易电量大于通过挂牌方式交易的电量,且全年的电价除了年初和年末两个月份偏低外,在2到11月相当稳定。挂牌交易的电价也在年末有了一定程度的下降。

广东省

广东省在2019年依旧作为全国电力市场的焦点,广东省的月度竞价交易,可以说是作为目前广东省作为全国电力市场焦点的一个象征。从广东省至今的月度集中竞价交易整体走势可以看出,广东省电价在1、2、3、6和7月较高,处于0.38至0.42之间;在4、5、9、10月则较低,处于0.31到0.35之间,价差也在2019年维持在-37到-27之间。相比去年的价差,售电公司的盈利空间在一定程度上则受到了限制,但这样恰恰这标志着广东省集中竞价交易模式逐渐趋于成熟。从这里可以看出,发电企业的利益逐渐有所改善,售电公司的盈利趋于稳定,市场可操作性逐渐受限,这位现货市场的到来打下了一定的市场基础。

结语

回望2019年的电力交易,从海量冷冰的数据背后交能网看到的是这个行业的热情,是政策制定者、市场参与者和关注电改的人们在推动者这个行业在向前发展。交能网的愿景是“致力于降低电改门槛”,我们愿意用自己的热忱来帮助每一个电改的一线参与者,为您提供最全的专业数据库,最有效的算法和最深度的市场解读。

声明:由于未能从公开渠道获取到全部数据结果,部分数据可能有所缺失。此外部分基于调度规划和电网趸售的市场化电量,也未计入交能数据库中,实际结果与分析结果可能有所偏差。